貯蓄から投資へ:このスローガンはいつから?

「貯蓄から投資へ」

政府がこのスローガンを言い始めたのはいつからでしょうか?

故安倍元首相が大きな声で言っていたのを覚えています。近年では、岸田首相が頻繁に発言してるのを聞いています。

2019年に年金2,000万円問題が勃発しました。

もしかしたら、その頃言い始めたのでしょうか?

調べてみると、2003年でした。

えっ、なんと20年前!

「貯蓄から投資へ」というスローガンは、2003年にスタートした証券税制の優遇措置のもと打ち出されました。

近年、このスローガンが浸透してきたのは、

2014年 一般NISA口座

2018年 つみたてNISA口座

2024年 新しいNISA口座

こんな制度拡充が背景にはあるのでしょう。

◇ ◇ ◇

2023年8月、金融勉強会、夏季集中講座を友人たちを開催しています。投資のきっかけになればいいなと思い始めました。みんな勉強するきっかけを求めていましたから。

今時点で、

①すでに投資をしている人

②投資を始めようとしている人

③投資をする気はない人

の3つに分かれるでしょう。

勉強会に参加している友人たちは、①と②です。

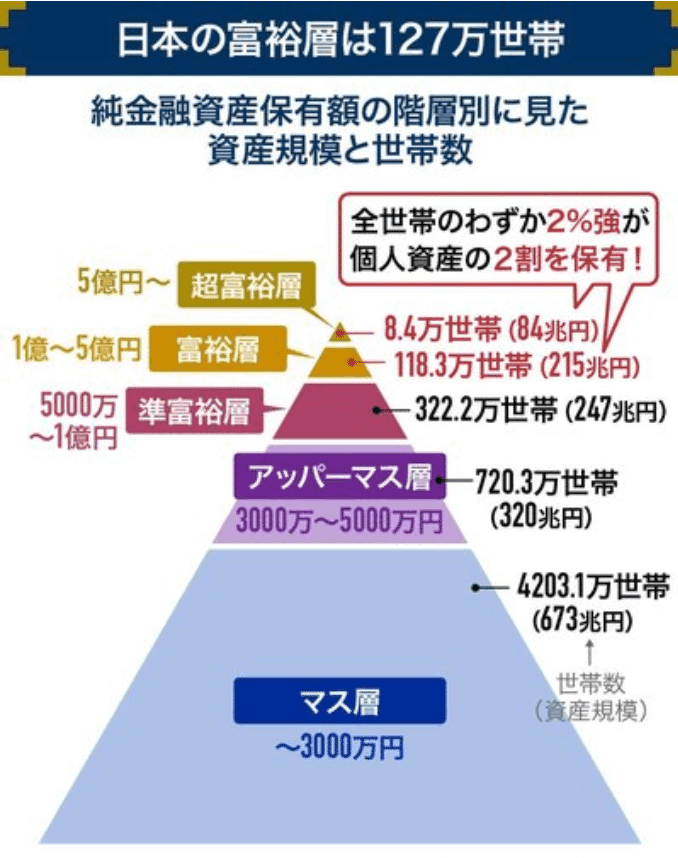

統計Dataで日本全体だと①に入る人は20%しかいません。

富裕層と言われている人は、

全員①です。たぶんw

◇ ◇ ◇

両学長のYoutubeチャンネルでは、「大金持ちは無理でも、小金持ちをめざそう!」と呼びかけています。小金持ちとは5,000万円です。ルールに則り、愚直に実行さえすれば、この5,000万円は達成できるようです。

私も同感です。我が家の資産管理表を見返すと5,000万円をクリアーしたのは39歳の時でした。投資を始めて10年目です。どこにでもいる一般的なサラリーマンで平均的な所得でしたので、株式投資の恩恵がとても大きかったです。

◇ ◇ ◇

自分で金融勉強会を実施する上で、プライベートで投資情報交換会に情報収集の場として参加しています。その会では参加者全員、金融リテラシーの高い人ばかりです。

日本人の多くが、家計簿や資産管理をしないことを話題に世間話をしました。参加者は、当然全員、日常的に、資産を管理している人ばかりです。

「どうして、家計簿や資産管理をしないんでしょうね?」

「金融リテラシーがないからだよ」

「どうして、ないのでしょう?」

「教えてもらってないからだよ」

だいたいこんな会話です。

金融リテラシーがないと、書きましたが、

実際の会話では「バカ」と言っていました。

口が悪い人が多いですw。

私はせめて「無知」と言いますけどね。

◇ ◇ ◇

さて、どうして、教えてもらってないのでしょうか? それは、大人が無知だし、学校教育でも取り上げないからでしょう。

2020年から高校で金融教育が必須になりました。いいことですね。

でも、なんで、小学校から教えないんでしょう?

お小遣い帳などつけることから始めればいいのに。

教育って、”知っている人が知らない人に教える” と誤解してませんか?

金融に関して、知っている人が少ないから、教えることができない、だから、やらないってふざけた思考で、教育委員会は考えているのでしょうね。

教育って、きっかけさえ与えてあげれば、勝手に勉強しますよ。学ぶチャンスや環境を大人が与えてあげさえすればいいんです。すべてを自分で率先垂範して先生役をする必要はないんです。

情報がネットにどれだけでも自分で無料で入手できる時代です。 子供たちにもっと、チャンスを与えてあげましょう。

大人のちっぽけな頭の中に留めてはいけません。

◇ ◇ ◇

「貯蓄から投資へ」

いいスローガンだと思っています。

あなたは、”将来のために、コツコツ貯金しよう” と親に教えられて育ったなら、不幸な教えだったんだと今、気づきましょう。このインフレ時代に、なんて愚かで間違った教えであることは明らかです。

あなたに、お子息がいたら、”将来のために、コツコツと投資しよう” と実践させてあげてください。投資するお金は、お小遣いのうちから、強制的に、証券口座に入れさせてください。

えっ? って思った人。

だって、子供のお年玉を、強制的に、銀行に貯金させてるのでしょう。だったら、強制的に、証券口座で、積立するのも一緒でしょ?

金融教育は、家庭のお小遣い帳から、始まるんですよ。

お小遣い帳とは、将来の家計簿のことです。

親は子供に「今通帳にいくらあるの?」 って聞くでしょう。これを資産管理と言います。

◇ ◇ ◇

親が子供に、お小遣い帳をつけさせることをしないままで大人になると、無知な大人になります。そうすると、国家資格のファイナンシャルプランナー資格を持った職業の人のカモとなり、家計簿や資産管理をしましょうと言われてしまいます。

私が、夏休み集中金融勉強会しているのは、全く教えてもらってこなかった無知な大人相手に、実施しています。(受講生のみなさまへ : あなたたちのことを、noteネタとはいえ、ひどいこと書いてごめんなさい、次回の勉強会や個別面談で親身になって相談に乗りますから、お許しを)

noteで金融リテラシー向上ネタを毒を含めながら発信していることは、行動に移す人が増えればいいな〜って、思いからです。 これがソーシャルインベスターとしての、微力ながら活動なんです。

◇ ◇ ◇

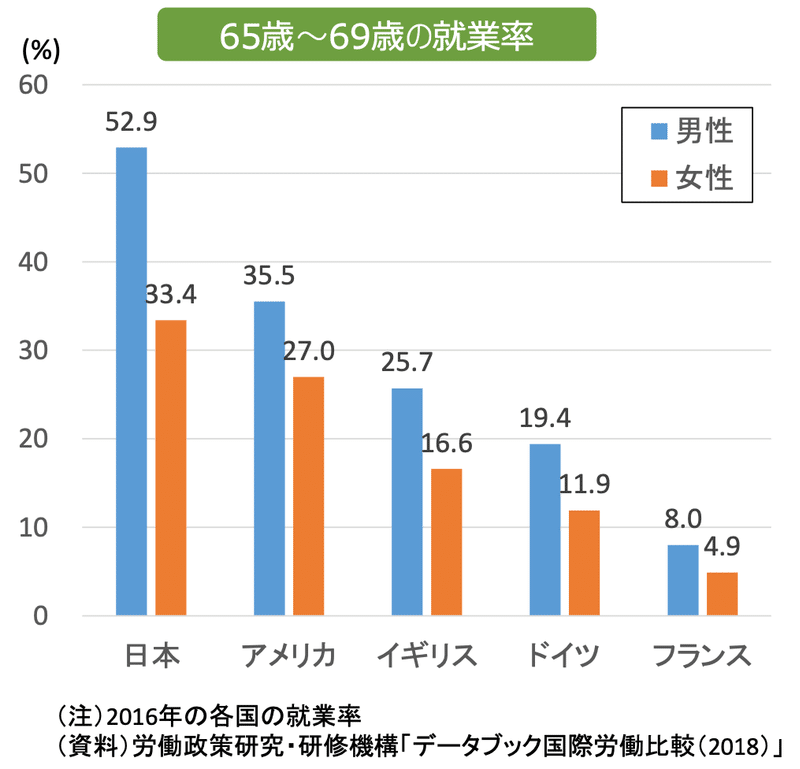

諸外国は、セカンドライフで仕事を継続する人は少数。いろんな背景はあるとは思いますが、「日本人は、勤勉だから死ぬまで仕事をするんだよ」ってほざいている日本人が多いことに、私は日本の将来を悲観的に感じてしまいます。

もっと、自分の人生を考えればいいのに。

まずは、知識強化ですね。くだらないエンターテーメントばかりに時間を使わず、金融庁の「うんこお金ドリル」など、誰でもわかる金融情報を見て、ご自身の息子、娘たちに伝えてあげることから始めると良いと思います。

◇ ◇ ◇

NISA口座の開設率の調査によると、家族の誰かが、証券口座を持っていると、家族が全員保有する傾向にあるようです。金融は簡単に友人には話しにくい話題なので、家族内で広めることはとても良いことですね。

我が家も、私、妻、長男、次男、高齢の母親、5人が全員NISA口座で運用しています。

銀行口座は、全員が持っているなら、証券口座も全員持っていて然るべきだと思います。

まとめ

今日のタイトル回収。

「貯蓄から投資へ:このスローガンはいつから?」

→2003年からのスローガンです。

もし、もし、もしの話ですけど、

2003年に気づいていたら、

この20年間のS&P500は5倍になっています。

(ダウ平均でも3倍、ナスダックなら8倍)

5倍とは1,000万円が5,000万円になるということです。

現在2023年、20年後はまだ生きています。

2043年はどんな株価になっているでしょうね???

フィリピン、セブ島のNPO法人DaredemoHeroへ寄付します。 私の人生に大きな転機となった団体で、里親支援を続けています。 子どもたちの大学卒業までの学費支援等、教育資金に活用させていただきます。 ホームページ→ https://daredemohero.com