SaaS企業の指標ランキング・業界水準データ

'21年末にリリースしたSaaS企業の指標ランキングや業界水準をまとめたnoteをベースに最新状態('23年1月)に刷新しました。'21年末のデータと比較しながらSaaS業界の動向や水準の目安として参考にしてみてください。

使用したデータはnote「【無料・最新】SaaS企業の決算・KPIデータ | 業界研究レポート」で随時更新しているデータベースを中心に使いました。

※全てのSaaS企業データを無料でダウンロードできます!

電子書籍『SaaSの科学 -SaaSビジネスにおけるデータ分析-』を出版しました

話が逸れますが、今年1月9日に電子書籍(Kindle)を出版しましたので、SaaS企業分析やSaaS企業でデータを活用して科学したいマーケター・セールス・カスタマーサクセス・プロダクトマネージャー・データアナリスト・経営者・投資家・VCの方達にぜひ読んで頂けると嬉しいです📚

楽天ブックスはコチラ

ARRランキング

上場SaaS企業のARRランキングですが、Sansanが唯一200億円を超えており、その後にラクス(197億円)、サイボウズ(194億円)、Appier Group(182億円)、freee(165億円)が続きます。

その他にARR100億円を超えるSaaS企業として、マネーフォワード、ユーザベース、インフォマートが入っています。

また、上場SaaS企業のARR平均値は58.8億円、中央値は34.2億円になっています。

上場SaaS企業のARR合計値・平均値・中央値

上場SaaS企業のARR合計値は、'21年12月に2,000億円を突破し、'22年8月時点では2,406億円になっています。

また、上場SaaS企業全体のARR平均値と中央値も増加しているのが分かります。

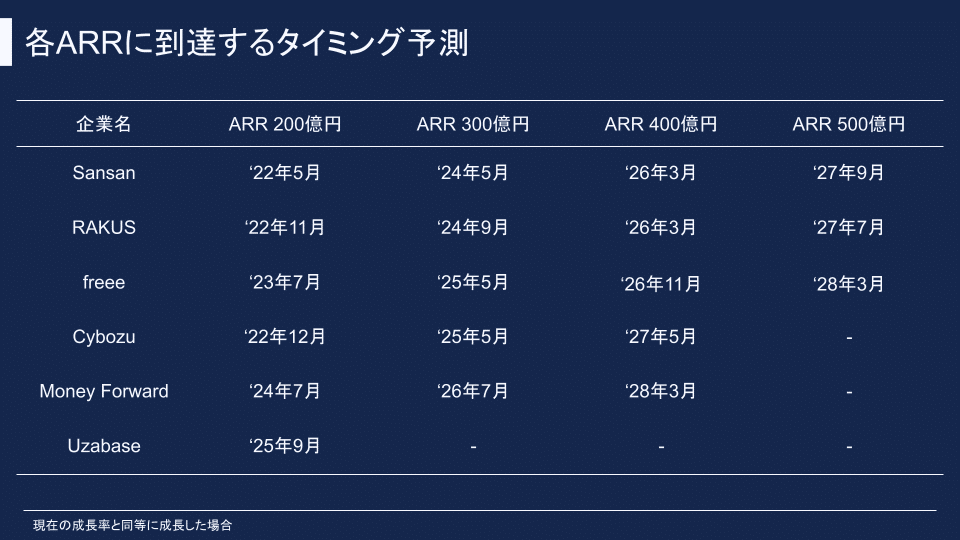

ARR200〜500億円に到達するタイミングのシミュレーション

ARR100億円を超えた企業が、現在の成長曲線と同じような軌跡でARRが増加していった場合、各社がARR200〜500億円にいつ頃到達するかシミュレーションしました。上図は各社のARR成長の軌跡をシミュレーションしたグラフです。

グラフを見ると、ラクスの成長率が高く、'26年頃にSansanのARRに追いつくと予想されます。また、freeeは'25年頃にサイボウズのARRと同等レベルになりそうです。

下の表に各社がARR200〜500億円に到達する時期をまとめています。

Sansanは'24年半ばにARR300億円に到達し、'26年初め頃に400億円、'27年後半に500億円になると推測されます。SansanがARR100億円を達成したのが'19年半ばだったので、現在のレベルで成長していった場合、そこから約8年でARR500億円に到達する見込みです。

ラクスは'20年半ばにARR100億円に達し、シミュレーションでは'27年半ばにARR500億円になると予想されるため、ARR500億円到達まで約7年間かかる計算になります。

以前書いたnote「ARR100億円のその先へ!海外SaaS企業のARR1000億円までの成長軌跡」の中で、海外SaaS企業はNTM Revenue1億ドルから10億ドルまでに平均約5年で到達しているデータを示しましたが、それに比べると日本のSaaS企業は長い時間を要する結果になっています。日本SaaS企業と海外SaaS企業とでは資金面や市場規模などの差がまだ大きく、このようにARR・売上成長率の差に表れていると言えそうです。

ARR成長率ランキング

ARR成長率ランキングのトップは、弁護士ドットコム(クラウドサイン)でYoY +57%の成長率となっています。そして、Appier Group(+55%)、メドレー(+51%)、マネーフォワード(+49%)、Finatext HD(+46%)、スマレジ(+44%)が続きます。

クラウドサインは、後述するようにT2D3レベルの高成長を誇るSaaSであるため、新規SaaS事業の立ち上げ時などにベンチマークとしたいSaaSの1つと言えるでしょう。

ARR成長率の平均値は+27.4%、中央値は+27.6%となっており、ある程度成熟したSaaS企業におけるARR成長率の業界水準としては、YoY +30%前後を想定しておくのが良さそうです。

ARR成長率の維持率ランキング

ARR成長率の維持率は以下の計算式で定義します。100%を超える場合は1年前の成長率よりも最新期の成長率の方が高いことを示しており、成長を再加速していることになります。

ARR成長率の維持率 = 最新期のARR YoY成長率 ÷ 1年前のARR YoY成長率 × 100

ARR成長率の維持率のトップはスマレジが175%で、1年前の成長率よりも大きく伸びていると言えるでしょう。他に維持率が100%以上のSaaS企業としては、マネーフォワード(136%)、ビジョナル(133%)、フィードフォース(130%)、リンクアンドモチベーション(128%)、Appier Group(116%)、インフォマート(113%)、オロ(104%)、ヤプリ(104%)、プラスアルファコンサルティング(104%)、ユーザベース(101%)、Finatext HD(100%)が入っています。

ARR成長率の維持率が100%以上のSaaS企業について、主な要因を以下の表にまとめています。

ARR成長率の維持率100%超えの主要因

成長を再加速できている主な要因として、スマレジ、マネーフォワード、ビジョナルのようにM&Aの効果が高く、3社とも維持率が上位にランクインしています。

その他の要因としては以下のようなものが挙げられ、SaaS事業の成長戦略として正攻法であると考えられます。

既存や新規の事業が好調

アップセル・クロスセルに上手く繋げられている

広告宣伝費への積極的投資

従業員数ランキングと成長率

従業員数ランキングでは、ラクスが頭一つ分抜けており、1,720人(YoY +140%)になっています。このままのペースで採用が続くと1年後には2,000名を超える規模になります。

その後には、マネーフォワード 1,248名(YoY +144%)、Sansan 1,202名(YoY +126%)、サイボウズ 969名(YoY +113%)、freee 916名(YoY +140%)が続き、積極的に採用しているようです。

従業員数の成長率がYoY +150%を超える企業としては、セーフィー、チャットワーク、スマレジ、カナミックネットワーク、フォトシンスが入っており、これらの企業も積極的に従業員を採用していると言えるでしょう。

職種別の従業員割合

職種別の従業員数の割合を見ると、開発人員の比率は30〜40%程度が多いようです。またセールス・マーケティング・カスタマーサクセス人員の比率は40〜60%程度になっています。

前回のデータと比べると、スパイダープラスの開発人員の比率は27% → 43%へ16pt増加しており、開発体制をかなり強化し、プロダクト開発に注力していると言えそうです。

一方、チャットワークはセールス・マーケティング人員の比率を40% → 52%へ12pt増加させています。Slack、Microsoft Teams、Zoomなどの海外製ビジネスコミュニケーションSaaSが日本国内でも普及する中、セールス・マーケティング人材を増やし、いち早く顧客開拓を進めていこうとしているのではないでしょうか。

従業員1人あたりのNTM Revenueランキング

上図は従業員1人あたりのNTM Revenueのランキングです。

NTM Revenue(Next Twelve Months Revenue)はFY21またはFY22のQ4における売上を4倍して算出し、それをその時点の従業員数で割ったものを従業員1人あたりのNTM Revenueとしています。

上場SaaS企業の平均値は23百万円/人、中央値は21百万円/人となっており、20百万円/人強が1つの基準になるでしょう。

また、上位の手間いらず、ウォンテッドリー、プラスアルファコンサルティングは40百万円/人を超えていますが、これは全体中央値の約2倍で非常に高い生産性を持っていることになります。

従業員1人あたりのARRランキング

従業員1人あたりのARRランキングも前述の従業員1人あたりのNTM Revenueと同様の傾向になっています。

ARR ÷ 年間売上 ≧ 60%に絞った上場SaaS企業の平均値は20百万円/人、中央値は18百万円/人になっています。

平均年間給与ランキング

各社の最新年度末時点の平均年間給与ランキングですが、トップはAI insideで唯一1,000万円を超えています。そして2位がプレイド(976万円)、3位がPKSHA Technology(891万円)になっています。

AI insideやPKSHA TechnologyといったAI x SaaS系企業の平均年間給与が比較的高くなっていますが、データサイエンティストや機械学習エンジニアなどのニーズが引き続き高く、給与も高くなっていると推察できます。

また、上場SaaS企業の平均年間給与の平均値は651万円、中央値は623万円ですが、東京商工リサーチの調査によると、'21年度(21年4月期〜22年3月期)の上場3,213社の平均年間給与は605万円だったため、上場SaaS企業の平均値・中央値の方が上場企業の平均値よりも高い結果になっています。

SaaS企業の従業員数が増えている背景には、このような給与の増加も影響していそうです。

上場SaaS企業の平均年間給与の平均値・中央値の推移

上場SaaS企業の年間給与の平均値と中央値の推移を見ると、平均値・中央値ともにFY20から増加し続けていることが分かります。

SaaS業界における年間給与の水準が増加することは、採用のしやすさの観点や従業員にとっては良いことですが、成長と利益創出が求められる経営層にとってはバランスを取るのが難しくなってくるかもしれません。

NTM Revenue x 粗利率ランキング

NTM Revenue × 粗利率のランキングトップは、Sansanで211億円でした。2位はサイボウズ(206億円)、3位はラクス(179億円)でした。SaaS事業が比較的主力の企業(ARR ÷ NTM Revenue ≧ 50%)に絞っています。

グラフで興味深いのはNTM Revenueのみであれば、トップはラクス(263億円)ですが、Sansanの方が粗利率が高く、NTM Revenue × 粗利率だと逆転している点です。

その他にもマネーフォワード、ユーザベース、Appier GroupはNTM Revenueがfreeeよりも大きいですが、NTM Revenue × 粗利率ではfreeeの方が大きくなっています。

SaaSビジネスはユーザーの利用期間に応じて粗利益が積み上がっていくモデルであるため、ARRやNTM Revenueだけでなく、粗利率と掛け合わせて見ていくことも重要だと思います。

上場SaaS企業の原価率・販管費率・営業利益率

上のグラフは各社の原価率・販管費率・営業利益率の比率を示しています。

グラフ一番左の手間いらずは、営業利益率が72%で突出して高いことが分かります。

また、マネーフォワード、スパイダープラス、Finatext HD、チャットワーク、freee、ヤプリなど、比較的高成長の企業は積極的な成長投資によって、営業利益率がマイナスになっている傾向があります。

全体の原価率の平均値・中央値は約30%なので、粗利率は70%が業界水準になっています。販管費率の平均値は59%、中央値は55%となっており、営業利益率の平均値・中央値は10%となっています。

広告宣伝費・率ランキング

広告宣伝費はビジョナルが圧倒的に高く、147億円です。その後に、エス・エム・エス(56億円)、サイボウズ(49億円)、ラクス(45億円)、Sansan(30億円)、freee(28億円)が続きます。

広告宣伝費率で見ると、ヤプリがもっとも高く34%ありました。2位以下はビジョナル(33%)、フォトシンス(31%)、サイボウズ(27%)、チャットワーク(24%)、ユーザーローカル(23%)となっています。

上場SaaS企業における広告宣伝費率の平均値と中央値は、ともに13%でした。

現預金保有額ランキングと総資産に占める割合

現預金保有額ランキングのトップはfreee(425億円)で、その後にビジョナル(314億円)、マネーフォワード(304億円)、Appier Group(212億円)が続いています。

現預金保有額トップのfreeeは、総資産に占める割合も93%でトップでした。恐らく、成長を加速させるためにS&MやR&D投資だけでなく、今後も複数のM&Aを実施していくのではないでしょうか。

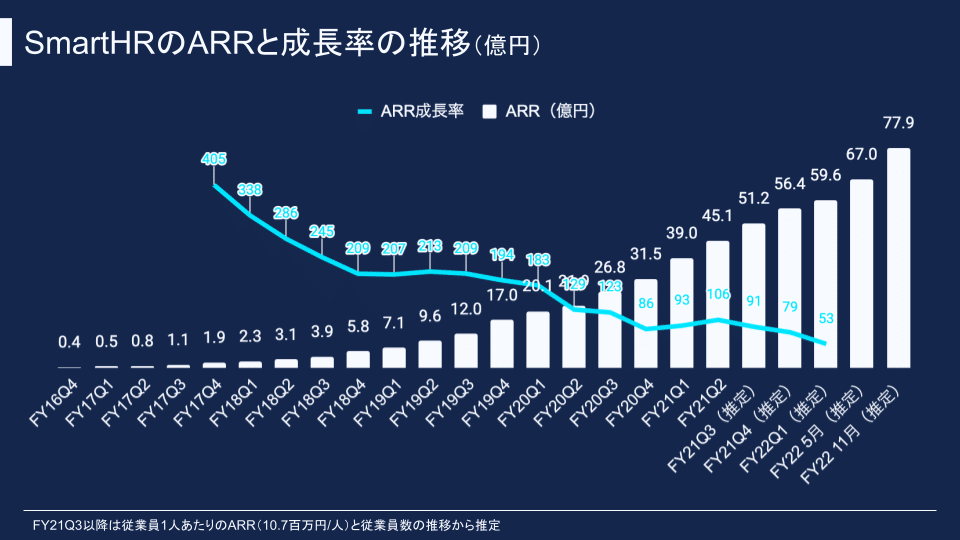

SmartHRのARRと成長率の推移の推定

最後にランキングではありませんが、ユニコーンSaaS企業であるSmartHRのARRと成長率の推移を見てみましょう。

FY21Q3以降のARRについては、従業員1人あたりのARRをFY21Q2時点と同じく10.7百万円/人と仮定して、SmartHRの従業員数に乗じて推定しています。

もし、1人あたりのARRが10.7百万円/人以下でなければ、'22年11月時点におけるARRは約78億円と推定されます。ARR78億円はプラスアルファコンサルティングのARRと同等レベルで、上場SaaS企業の中でもトップ10に入る規模です。

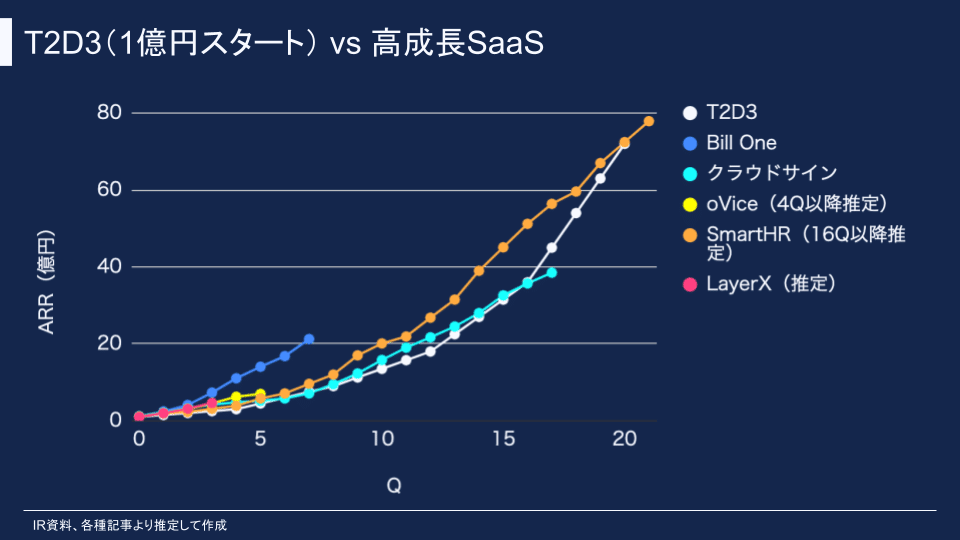

T2D3と高成長SaaSのARR推移

SmartHRのARR規模の大きさも注目に値しますが、1つ前のグラフで示したSmartHRのARR推定値が正しければ、SmartHRはT2D3を達成していることになります。

日本国内のSaaS企業でT2D3を達成した企業は、まだ聞いたことがないため、この推定値通りの成長軌跡を描いていた場合、日本初のT2D3を達成した企業になります。

SmartHR以外にもSansanが運営する請求書管理SaaSの「Bill One」も、Sansanが築いてきた顧客基盤をベースにして上手くクロスセルに繋げることで、立ち上がりから非常に高い成長率を実現できているようです。

最後に

上場SaaS企業を中心に指標ランキング形式で業界動向を調べてみました。

ランキングだけでなく、平均値や中央値も出しているので業界水準として1つの目安になると思います。

業界水準と比較して、顕著に数字が高くなっている / 低くなっている原因を調べてみると、自社の戦略などにも活かせる部分が見つかるかもしれません。

ビジネス分析って面白いですね!

冒頭にも書いた通り、『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle)を出版しましたので、読んで頂けると嬉しいです📚

楽天ブックスは↓です。

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaSメトリクスダッシュボードをリリースしました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2022

国内SaaS企業40社のメトリクスを過去分から最新期までご覧いただけます!

↓https://t.co/5Ybw5JYgkE pic.twitter.com/mREcm8nyEK

SaaS Capitalのレポートで、2022Q2におけるSaaS企業のバリュエーションマルチプルは以下の回帰式で表されるとのこと

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) July 16, 2022

マルチプル = -3.2 + 0.32 * SaaS Capital Index + 8.26 * ARR成長率 + 2.62 * NRR Rate pic.twitter.com/wkqcM0qo6I

SaaS業界の皆様、ホントにホントーに1年間お疲れ様でした🙇今年最後の上場SaaS企業のメトリクスです〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) December 30, 2022

●時価総額(億円)

Visional:3,357

SMS:2,924

ラクス:2,870

マネーフォワード:2,191

freee:1,673

Sansan:1,598

Appier Group:1,378 pic.twitter.com/PWNLUge0Aw

音声メディアにも出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓

この記事が気に入ったらサポートをしてみませんか?