「ドイツ」がおかしいⅡ - 絶好調だったDAX指数が急落。”中国寄り株価指数” に変調か。

2020.1.25.「「ドイツ」がおかしい」 ↓ の続編になる。

1月時点では中国に近過ぎることがドイツ経済にとって悪影響、という主旨の内容だったが、パンデミックの影響が広がるに連れ状況は一変。株価指数を見ると、全く逆の展開になっていた。絶好調だったのは ”中国寄り株価指数” の方だ。

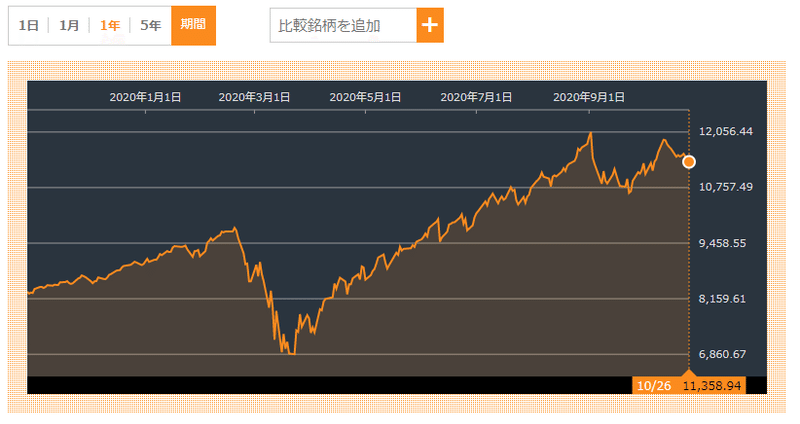

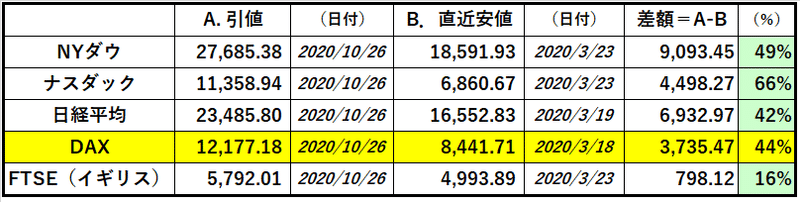

3月の急落後、最もパフォーマンスが良かったのがナスダック指数。ソーシャルディスタンスやリモートワーク、宅配等が大きくクローズアップされる中、当然と言えば当然かもしれない(史上高値更新はやり過ぎか?)。

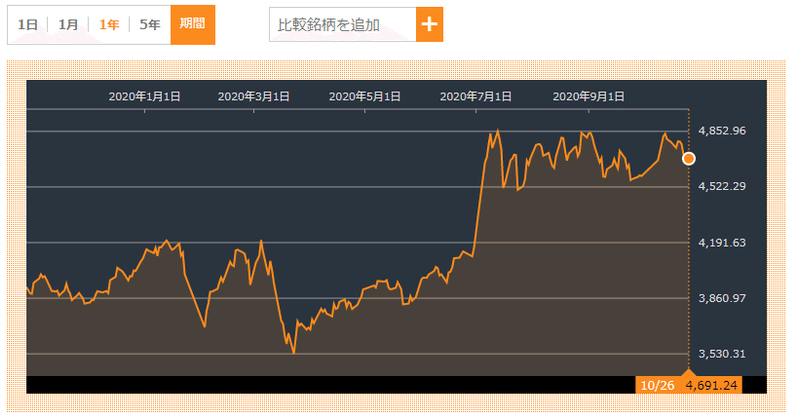

このナスダック指数を追っていたのが、実はドイツDAX指数だ。3月以降の株価回復で一時はナスダック指数に匹敵していた。@7/15 ↓

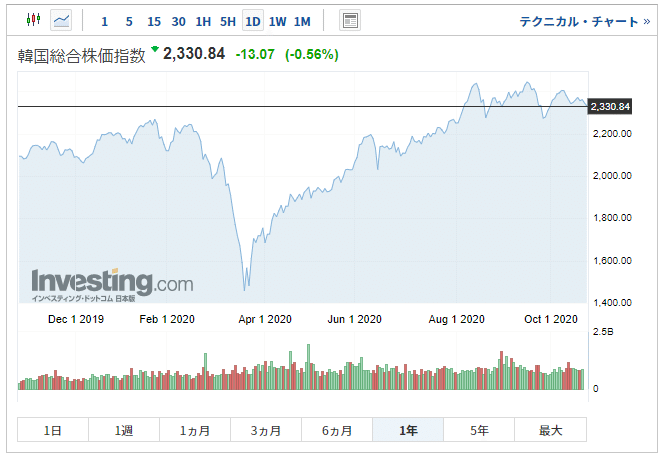

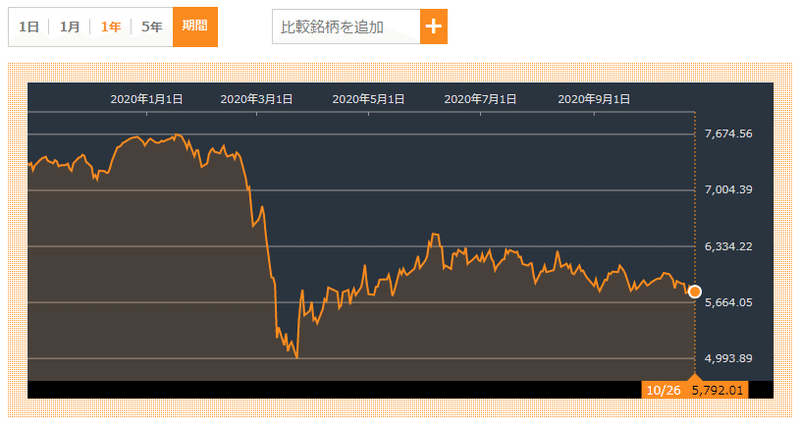

中国の早い景気回復を好感していたことが主因。上海深圳のCSI300指数を始め、アジアでは韓国のKOSPI指数も回復が顕著で、まさに「中国効果」といったところ。欧州では中国と袂を分かったイギリス・FTSE指数とドイツ・DAX指数の明暗がくっきり分かれてしまった。メディアの「中国悪し」の論調とは裏腹に株価は「中国軍」の圧勝だったわけだ。これが株の「FACT」。

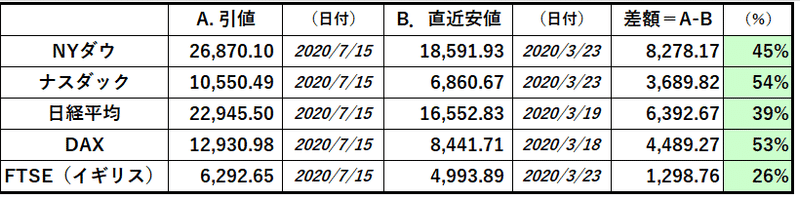

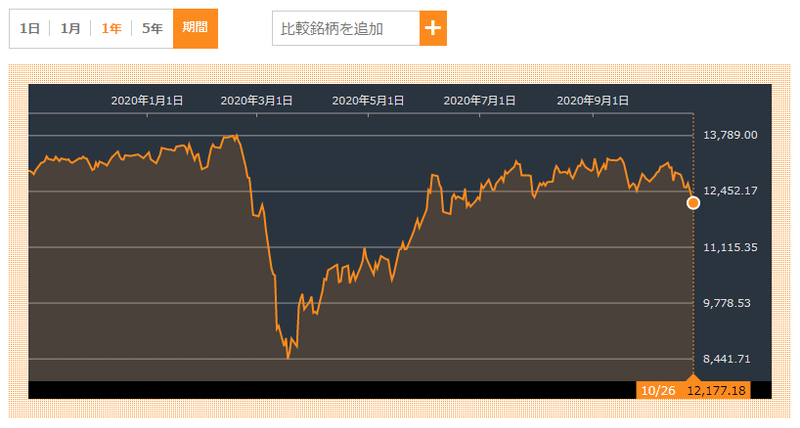

↓ チャートは①CSI300、②KOSPI、③DAX、④FTSEの順。

それがここに来てDAX指数が変調をきたしている。パンデミック第2波が急速に広がっていることも影響しているだろう。しかし、感染急増はその他の欧州諸国も同様で有り、DAXだけが急落商状になっている。

アメリカの大統領選直前で株価は調整基調にあり、利が乗っている株をまず売っておこうという意識も働いているのかもしれない。だが筆者はもう少し大きな「お金の流れ」の中でこの ”急落” を見つめている。

「損切丸」ではこのところ元・専門だった「金利」を取り上げる機会が多い。読者の方には少し堅苦しい話になってしまい恐縮なのだが、とても大事な要素なので、敢えて繰り返し書いている事をご容赦願いたい。

焦点は「過剰流動性」。この2年半あまりのマーケットはこれに尽きると言っても過言ではない。「お金」が余っているのだから、循環物色でも何でもドンドン買えば良い相場だった。特に3月以降FRBが大規模な「信用緩和」に乗り出してからは、競って株やジャンク債を買い漁った。まさに「早い者勝ち」。「買われ過ぎ」に固執した投資家はバカを見た。

その裏側で密かに変化が生じていたのがこの「日本」。「損切丸」でずっと追っているが日銀は既にお金が足りなくなっている。銀行間市場にもその影響はじわり広がっており、「お金」を調達する銀行が増えている。つまり日本円はもう余っていない。これはマーケット全体にとって大きな変化だ。

株価が調整局面にある中、国債市場を見ると日本もアメリカも金利はほとんど動いていない。もともと「実質金利」がマイナスなので運用価値も乏しいのだが、それにしても「お金」が流れている気配がない。

筆者はこれを「お金」が余っていない1つの証左と考えている。つまり「市場流動性」は「過剰」から「適正」に向かっており、こうなると「買われすぎていた物」は売られる。「当たり前」に戻っている訳だ。

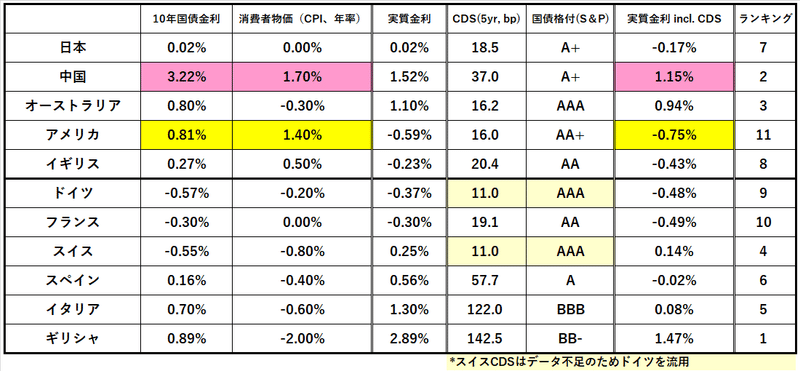

ヨーロッパの高金利通貨には若干の動きが見られるが大したことはない。むしろ台風の目は「中国」。「実質金利」で見ても10年国債で@+1.15%と突出して高く、いかに「中国」が「お金が借りにくい状況」なのかがわかる。経済規模が大きいことから流動性の「ブラックホール」になる懸念も有り、「お金」がそこに向かい出すとどこか他の市場が割を食うことになる。

今年は大手ヘッジファンドも苦戦しているところが多いし、*「富裕層」「上級投資家」もかなり苦労している。皆さんが思うほど「楽勝」「大儲け」ではないと思いますよ(笑)。日本や日銀のことに気がついているかどうかは不明だが、少なくとも「流動性」の変調には気がついているはずだ。

*マーケット参加者の中には「どうせ大口投資家が株価を振り回しているだけ」「下がった後また株価は上がる」という意見も強いようだが、今回は少し気をつけた方がいい。これらの意見は全て「過剰流動性」を前提にしているが、もうそういう状況ではないかもしれないからだ。

個人的には日本、アメリカ、ドイツの国債の動向に注意すべきと思う。「お金」を使い果たしていないドイツにはまだ金利低下余地があるようにも見えるが、元々「財政規律の国」。金利低下余地は限られるだろう。

全体を考えると**市場間で「お金」の奪い合いが起きそうだ。そうなると「実質金利」が低く投資価値の低い国債が資金捻出のため売られる可能性もある。「金利上昇」→「イールドススプレッド縮小」(前稿10.26. 「金利」とは何なのかご参照)→「株価下落」のループが始まると株価の調整が長引く可能性もあり、この年末にかけてが「正念場」となるだろう。

**株価急落など「緊急事態」には「マイナス金利深掘り」で無理矢理金利を下げる選択肢もあるが、これは「諸刃の剣」だ。もはや「預金税」の効果しか無い政策では経済には逆効果だし、銀行の収益低下も心配。

この記事が気に入ったらサポートをしてみませんか?