パウエルFRB議長の ”気持ち” (代弁)。

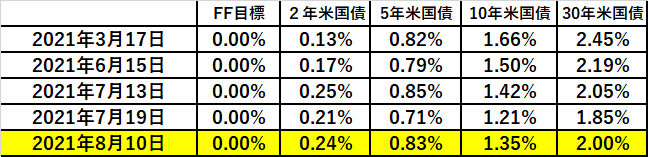

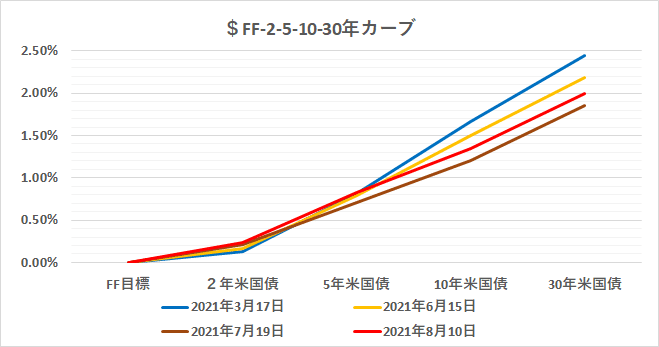

10年米国債金利が@1.35%に到達。強い内容の7月米雇用統計以来、じりじりと上昇基調にある。エバンス・シカゴ連銀総裁も ”更に数回の雇用統計を見て” 12月のFOMCで資産購入規模の縮小が有り得る旨言及。おそらくパウエルFRB議長の ”気持ち” を代弁したものだろう。

ただ3月以降米国債ショート(売り=金利上昇方向の取引)でメタメタにやられたトレーダー達は慎重。ここまで材料が揃ってもFRBに戦いを挑みに行けない。いくら「理屈」「道理」を叫んで息巻いても、所詮「金利」の世界では中銀に逆らうことは無謀。 "良い勉強" になったはずだ。

ただこれでテーパリングへの扉が開かれたのも事実。パウエルFRB議長の ”気持ち” =FRBの総意はどこにあるのか。

大きく2つポイントがある:

1.株価の「高値恐怖症」

(銘柄入替があったとはいえ)NYダウは2009年以降の12年間で約5倍になり、その原動力が「過剰流動性」にあった事はFRBも認識している。その大元の*「資金供給」を絞るのだから、これは「政策の大転換」になる。

*「国債」の需給でいうと「物」の面から米国債金利の低下も説明できる。日米ともに毎月のように償還される「国債」の「資金繰り」を補うため多額の新規国債入札が行われるが、直近の米国では「FRB買入額 > 国債発行額」の状況が生じていた。これが「国債」=「物」の不足を生み出し、「国債」が買われる=金利低下の状況を創り出していたと想定される。

「金融引締」に向かうとすれば、おそらく▼30%程度の株価の下落(NYダウなら▼$10,000.-程度)は覚悟して臨むだろう。問題は:

①下落が短期間で起きないこと

②長期的な下落トレンドに陥らないこと

幸い銀行株等「金利上昇」を買い材料にする銘柄もあることから、市場動向を注視しながらの ”試乗運転” になる。

2.「ドル高」の副作用

「通貨安」を望む日銀、ECBの利上げはFRBの "後追い" になる可能性が高い。現在の「ドル円」「ユーロドル」の動きはそれを反映したもので、この辺に大きな問題はなかろう。

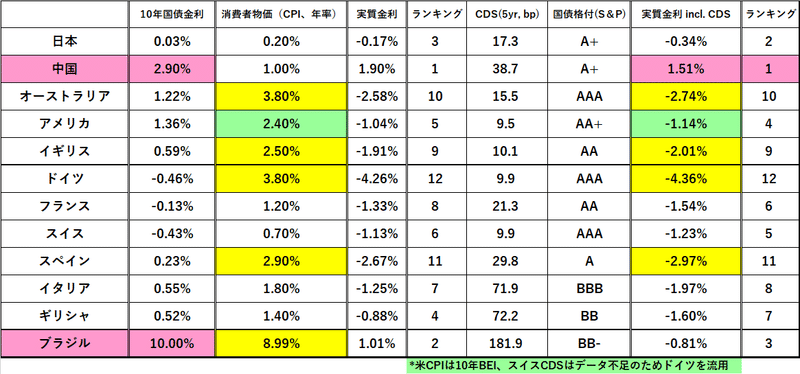

問題は対エマージング通貨の「ドル高」だ。

例えばレアル安→インフレに悩まされているブラジル。8/4に2003年以来となる+100BP(+1%)という "強烈" な利上げ(施策金利@4.25%→@5.25%)を敢行したが、それでもレアルが反転する兆しが見えてこない。3月以降、実に+325BPもの利上げ(=75BP×3回+100BP×1回)を行い、9月にも追加で+100BPの利上げを ”予告” しているのにも関わらず、である。

10年ブラジル国債金利は遂に2桁、@10%を突破。それでも7月のCPIが年率@+8.99%も上昇しており、「実質金利」はまだマイナスだ。

FRBには ”苦い経験” がある。1994年に半年で+150BPという "予想外" の大胆な利上げを実行した事が引金となり「メキシコ通貨危機」を引き起こした。1997年にタイバーツの暴落で始まった「アジア通貨危機」の遠因にもなったと推定されており、アメリカの利上げが「クラッシュ」を招いた事例は多い。今もトルコ( ↑ トルコリラチャート)やベネズエラ、レバノン等等、経済弱小国に「インフレ」が輸出され、既に状況はあまり良くない。

加えて市場を「変な雰囲気」にしている ”ブラックボックス” が中国の不良債権問題。CCC(投資不適格)に格下げされた中国恒代集団のデフォルトを巡る動きなど、問題は徐々に表面化しつつあるが、未だ ”闇” の部分がほとんど。中国の金利市場も人民銀行の金融緩和を反映して低下したり「信用リスク」を反映して上昇したりと不安定な動きが続く。

「米中対立」の構図があるとは言え、マーケット全般の状況を注視するパウエル議長としては悩ましいところ。経済的に米中は切っても切れない関係にあるだけに、中国の崩壊はアメリカの崩壊にも繋がりかねない。結果的に「米国の完全雇用」を目標とするFRBにとっては無視できない問題だ。

中央銀行として日銀、ECBも「同じ船」に乗っており、FRBともども "壮大な共同作業" となるだろう。 "手始め" は米国の資産購入額の縮小(実は日銀が ”ステルステーパリング” を始めている)となるだろうが、果たしてマーケットがおとなしく「ソフトランディング」していてくれるかどうか。

既にリスクを減らした「お金持ち」も、大枠ではパウエルFRB議長の ”気持ち” を共有しているはず。直近では8/26~28の「ジャクソンホール」での議長講演が鍵になる。 ”読み違え” がないよう、よくよく注意したい。

この記事が気に入ったらサポートをしてみませんか?