ヨーロッパもアメリカもおかしい・再び ー 株価暴落の中進む「過剰流動性の正常化」(またまた長文で恐縮です...)。

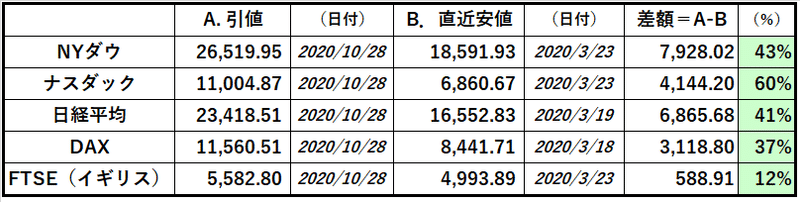

一昨日(10/27)、「ドイツ」がおかしいⅡでDAX指数の変調を書いた途端に欧米で株価が急落。正直、展開の速さに驚いている。表向きは米大統領選やパンデミック拡大が売り要因となっているが、これはきっかけに過ぎない、というのが筆者の意見。金利相場の動向をつぶさに追うと見えてくるのは「過剰流動性の正常化」だ。これが本流だろう。流れは変わった。

まずはヨーロッパを見てみよう。DAXを含めヨーロッパ株は総崩れ。さすがにドイツ国債の金利も低下しているが、実はこれ「歓迎できない事態」。その答えはイタリア、スペイン、ギリシャなどの「高金利通貨国」にある。実はドイツやフランスと逆行するようにこれらの国債は売られ始めている。

お金が足りているドイツに「お金」が集中し、反対に「高金利通貨国」はどんどん「お金が借りにくい状況」に陥っている。「信用リスク」の拡大である。ここまで株が売られると「弱い国」の資金繰りの方が心配になってくる。「リアルマネー」が株式市場や他の市場から欧州に流れ込んでいる気配はなく、ヨーロッパ全体で見て「流動性」が改善しているとは言えない。

通貨安リスクを遮断できるのが「統一通貨・ユーロ」のメリットでもあるのだが、同時に大きな弱点でもある。通貨政策による経済の調整が出来ない上に財政の自由度も制限されているため、国によって「お金が借りにくい状況」が顕在化しやすい。結局 ”盟主国” ドイツがそのコストを負う役割になるのだが、度々政治的摩擦を生み出している。

さて一方のアメリカ。こちらも随分と深い株価調整になってしまったが、今までのようにスッと元へ戻るかと言えば、どうも様子が変だ。こちらも国債金利は下げ基調だが、上値は重い。「質への逃避」(Flight - to - Quality)のイメージで買われているが、おそらくトレーダーやファンドの短期筋が主。こちらも「リアルマネー」が動いている気配がない。

気になる話がもう1つ。米国債市場にも「オプション」が存在し、金利上昇方向が「キャップ」(Cap)、低下方向が「フロア」 (Floor) というが、10年債の「@1.00%Cap」が大量に売られているという。一定期間内に金利が@1.00%を超えなければオプション料を受け取れる仕組みの取引だ。

一部メデイアは「これは市場参加者が金利が上がらないと見ている証拠」という報道をしていたが、*筆者の見方は全く逆だ。おそらく10年国債金利が@0.80%を上回ってCapプレミアムが上昇した時に売りに回ったのだろう。期間内に@1.00%を上回らなければ丸々儲かる訳だから ”おいしい” 取引に見える。”Time Decay” と言って時間的価値を「お金」に買えようとする手法で相場の動きが鈍い時に良く取られる戦略である。

*ナスダック指数が暴落した時の「オプション犯人説」を覚えていらっしゃるだろうか? オプションの売りというのは相場が大きく動かないことを前提にした戦略なので、逆の目が出た時に「損切り」を巻き込んで大相場に転化しやすい。ドル円なども2~3円急激に動く時の「犯人」は大概「オプション」だ。つまり10年米国債でいえば、@1.00%を超えると一気に@1.20~1.30%に飛ぶ蓋然性が高い。

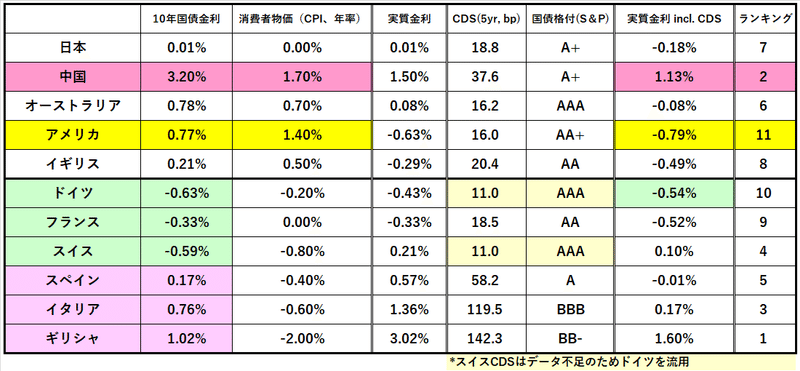

では投資家=「リアルマネー」の動向はどうか。はっきり言って米国債の金利は低すぎる。例えばドイツの投資家が10年国債を見ると、名目金利上はアメリカ@0.77% > ドイツ@-0.63%で米国債が+1.40%も高いが、インフレ率を調整した「実質金利」ではアメリカ@-0.79%<ドイツ@-0.54%でドイツの方が+0.25%高い。これではとても投資尺度に合わない。

日本の金融機関はどうか。彼らは為替リスクを回避するため為替直先( FX FWD )やベーシススワップを使って「ヘッジ付外債投資」を主流にしているが、こちらの投資尺度で測っても10年米国債では@1.30~1.50%の名目金利が必要。詳細については10.21. 金利の上昇余地を計る。↓ をご参照頂きたいが、それ以外は@0.40%以上有る20~30年日本国債の方が魅力的だ。

そもそも米国民はこんなに金利の低い国債など買わない。「体感物価+2%」の彼らにとってそれ以下の金利は「資産を減らす運用」になってしまうからだ。つまり10年米国債で言えば、現状の@0.80%付近から@1.20%程度までは「リアルマネー」の入ってこない「空白地帯」であり一気に金利が動きやすい。「オプション」(Cap)の動きを聞けばなおさらだ。株価の暴落にも関わらず、筆者は依然金利を上昇方向で考えている。

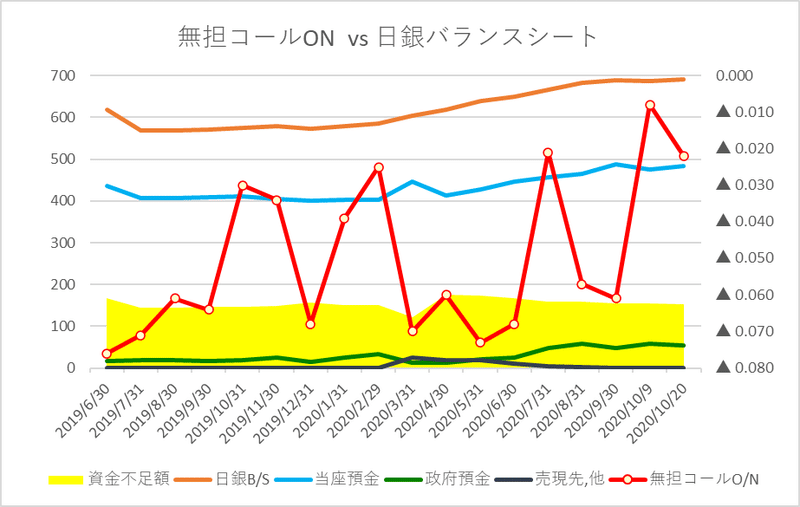

「損切丸」では最近「過剰流動性の正常化」を強く言い出しているが、大きな根拠はこの「日本」である。きっかけはずっと追ってきた「日銀の資金繰り」。異変に気付いたのは「政府預金」の謎 ↓ が判明してからだ。

そもそも異変が起き始めたのが今年の7月頃。↓ 「政府預金」がどんどん増えて50~60兆円に達している。よくよく探ってみると、短期国債の ”前倒し発行” で財務省が日銀の資金繰りを支援している姿が鮮明に浮かぶ。メディアで取り上げる向きはほとんどないが(おそらく伏せている)、日銀、財務省とも付き合いが長かった筆者には確信がある。元・財務官の黒田総裁がトップならなおさらだ。

コロナ対策で100兆円以上もの「特別貸出」が日銀から出ているのでやむを得ない部分もあるが、以前ならこんな「支援」は必要無かったはず。何せ「お金」がジャブジャブ余っていたのだから。それが「お金が足りない」事態に陥るのは画期的出来事といっていい。ドル、円、ユーロの3大通貨のうち最も「お金に余裕がある」と思われていた円が「不足」するのは、我々日本人が思うより、マーケット全体への影響は大きい。

しかし何故か今回の「株価暴落」の影響が日経平均にはあまり及んでいない。「国が8割以上大株主」である( ↓ ご参照)日本株に欧米投資家がそっぽを向いていた証拠でもあろう(苦笑)。そして「過剰流動性のコア」とも言える日本からの資金が途絶えたことが、その恩恵を大きく受けていた欧米株の調整に繋がっているのも、何とも皮肉。それだけ日本が「蚊帳の外」だったわけで、通りで「過剰流動性」恩恵がの日本人に届かないわけだ。

なかなか盛りだくさんで簡潔にまとめられなくて恐縮だが、読んでくれた方には感謝したい(m(_ _)m)。しかし今回は大きな相場の転換点に差し掛かっているのは事実。「またどうせ株は戻るんでしょ。」などと高をくくっているとバッサリ斬られる恐れもあるので、今回はぜひ気をつけて頂きたい。金利市場には ”異変の芽” が育ってきている。

この記事が気に入ったらサポートをしてみませんか?