淡々と進む日本国債(JGB)金利上昇。 ー 10年は ”あっさり” @0.10%突破。

「YCC(イールドカーブコントロール)で10年国債の取引レンジを現行の@▼0.20%~+0.20%から拡大の思惑 e.g. @▼0.30%~+0.30%」

「マイナス金利深掘りは100円割れの円高など非常事態の対応策」

米国債の金利が急上昇する中で動き出したJGB。3月の「金融政策総点検」に向けて最近 ↑ のような記事を見たが、はてどこかで見たような...。そう、「損切丸」が昨年から書いてきた記事とほぼ同じ内容だ。

「なぜ今頃になって」とも思うが、まあ表に出ることに意味があるのだろう。日本流の「あ・うん」の呼吸。日銀と邦銀がタッグになって「超低金利修正」プロセスを始めたサインと考えれば合点がいく。*「資金繰り」にも余裕がないし、世界中で金利が上昇している今が絶好のチャンスである。

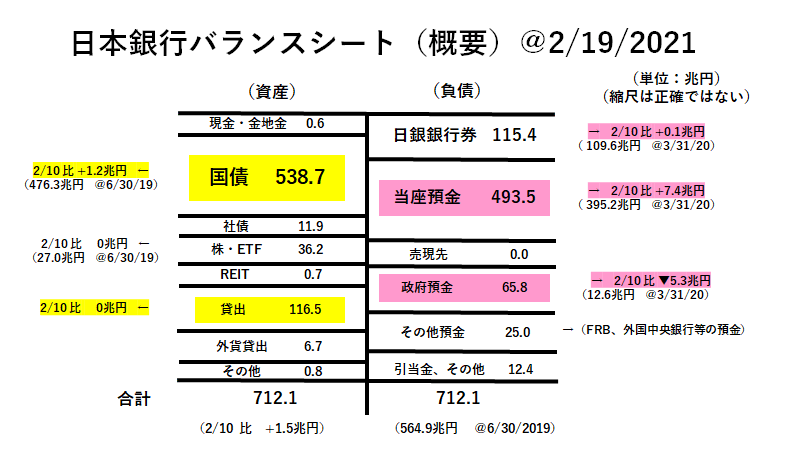

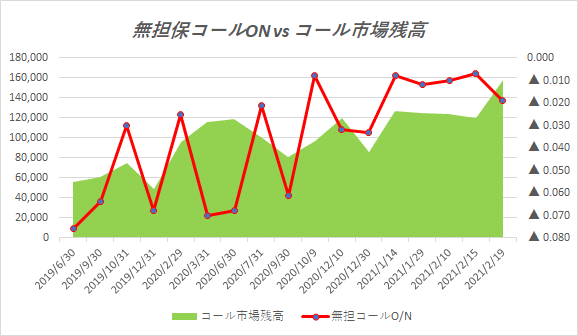

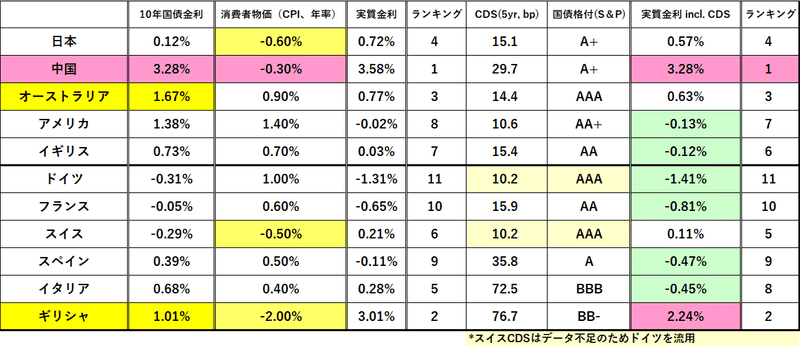

* ↓ @2/19「日銀バランスシート」とTONAR(無担保コールO/N金利)、各国国債金利。国内コール市場では取引残高が遂に15兆円を超え、ここ数年の最高値。資金需要の強さをうかがわせる。ちなみに30年米国債金利は急上昇して@2.23%(前日比+0.06%、一時@2.28%まで上昇)。 ”大波” の気配も漂ってきた。

それにしても10年JGBの金利は目処としていた@0.10%を "あっさり" 抜け、昨日(2/24)@0.12%をつけた。もう少し ”揉む” と思っていたので何だか拍子抜けだが(笑)、日銀と銀行の間で話がついているのだろう。

しかし菅首相は国会でマーケットの事を聞かれ「為替相場(ドル円)を注視している」と答えていたが、一体いつの時代の話をしているのだろう。「アベノミクス」もそうだったが、いつまで経っても「昭和の幻影」が消えない。「円高不況」が身についてしまっているのだろうが、「円安になって株価さえ上がれば日本経済は盤石」という思い込みから抜けられない。

実際には輸出企業も工場の海外移転が進み「円高」対抗力がかなりついている。「昭和」のような「円高不況」が訪れる確率はかなり下がっているといっていい。日経平均の主役もファーストリテイリングやソフトバンクなど様変わりで、円高が減益に直結する企業ばかりではない。むしろ海外投資や資本力増強の面からは「円高メリット」もかなり増しているはずだ。

だから最近の日経平均はドル円相場に引きずられるような展開は少ない。こうなると単なる「円安」維持のための「超低金利政策」はメリットより弊害の方が目立つ。1,000兆円も預金があるのだから、消費、購買力を上げるならむしろ少し「円高」「金利高」の方が日本経済にはプラス。今やGDPの70%を「個人消費」が占めるのだから。

今の政治・経済のトップの方々が優秀であったことは否定しない。だが今は社会の変化が速く、求められるのは ”スピード” 。いかに能力、実績があっても「昭和方式」で ”よっこいしょ” とみんなで会議していたのでは世界はドンドン先に行ってしまう。

幸い「コロナ対応」といい、オリンピックの揉め事といい、そういう問題を強く感じさせる出来事が続き、人のいい日本人もやっと目が覚めたようだ。この30年で初めて「変わらなければ」と思い始めている。

日経平均の@30,000円超えや10年JGBの@0.10%越えはそういう ”変化” を示すサインなのだろう。皮肉にも円金利上昇は日銀の「資金不足」がきっかけになっているが、追い詰められて初めて開き直れる。むしろ中途半端に「お金」などない方がいいのかもしれない。

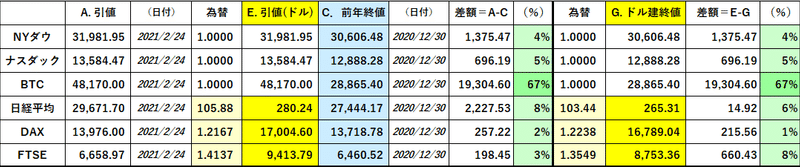

昨日(2/24)NY後場でNYダウが急反発するなど**2021年は日経平均もJGBもまだまだ紆余曲折ありそうだが、日本にはもう余分な「お金」もないし、”変化” には期待できる。あとは ”東京オリンピック" に代表される「昭和への懐古」が二度と起きないよう祈るのみだ。

**個人的には中国が引き続き気になっている。昨日(2/24)香港での印紙税@0.10% → @0.13%引上げをきっかけにハンセン指数が▼3%も急落、上海や深圳株も連れ安になった。本当は「お金」が足りないのではないか?異常に高い中国国債の「実質金利」や相次ぐ国有不動産関連企業のデフォルトも実態が判らないだけに ”気持ち悪い" 。軍事行動拡大も懸念される。

DXや「脱炭素」、エネルギー革命など「コロナ後」の新しい社会に向けてこの国も歩み出す時が来た。「金利」はその "道標" ともいうべきもので、早く ”普通” の@1~2%の水準に戻すべき。今のような「デフレ型社会」とは決別するタイミングが訪れている。

この記事が気に入ったらサポートをしてみませんか?