揃う「インフレ」の "状況証拠" 。 ー イギリスで進行する ”With Corona” 。

さて日本でもようやく「緊急事態宣言」が10月に解除され、本格的に ”With Corona” へ向かうこととなった。ここで先行しているイギリスを例に取り上げて、日本の物価=「インフレ」の行方を推定してみよう。

"英国は、ガソリン輸送のトラック運転手不足を補うため軍を投入する準備を正式に整えた。運転手不足からガソリンスタンドへの供給に深刻な障害が生じており、ジョンソン政権への批判が高まっている"

"サプライチェーン問題はガソリン不足だけでなく、スーパーでの品不足も招き、経済活動に打撃を与えている。政府はこうした問題に緊急対応策を講じており、軍所属運転手の投入準備もその一つだ"

"ジョンソン首相はまた、5,000人の外国人トラック運転手を対象にビザを新たに発給する方針を発表したほか、政府はサプライヤー企業が情報を共有し、配送の融通を図れるよう競争規制の一時停止を決めた”

いち早く ”With Corona” に歩み出したイギリス。急激な経済の立ち上がりを受けて、↑ の記事のような「供給力不足」、いわゆる ”ボトルネック” が起きている (ボトルの出口が細くなって液体が勢いよく飛び出す様を「インフレ」に例えた表現)。まずは人手が大幅に不足しているようだが、*これから ”With Corona” に踏み出す日本にも大いに参考になる。

*多くの飲食店や旅館などが潰れたため、サービスの提供体制が追いつかない状況がしばらく続きそうだ。大幅に「需要」>「供給」の状況が続くと見込まれ、当面「人件費」とそれに伴う「価格」には上昇圧力がかかる。

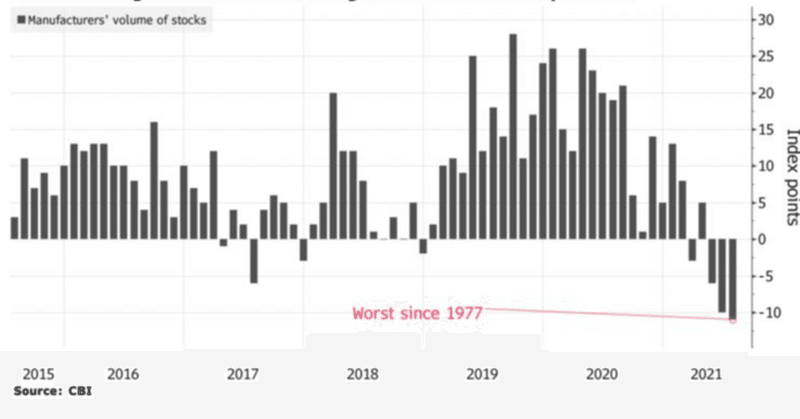

↑ 標題添付はイギリスの製造業の在庫状況を示したグラフだが、1977年以来となる大幅な不足に陥り、スーパーでも品不足を起こしている。我々もそうだが、もはや「コロナ前」がどうだったか、忘れつつあり、 ”適正水準” に戻るのは容易ではない。特に1度潰れてしまった工場や店舗はすぐには復元できないため、暫く厳しい状況が続くだろう。

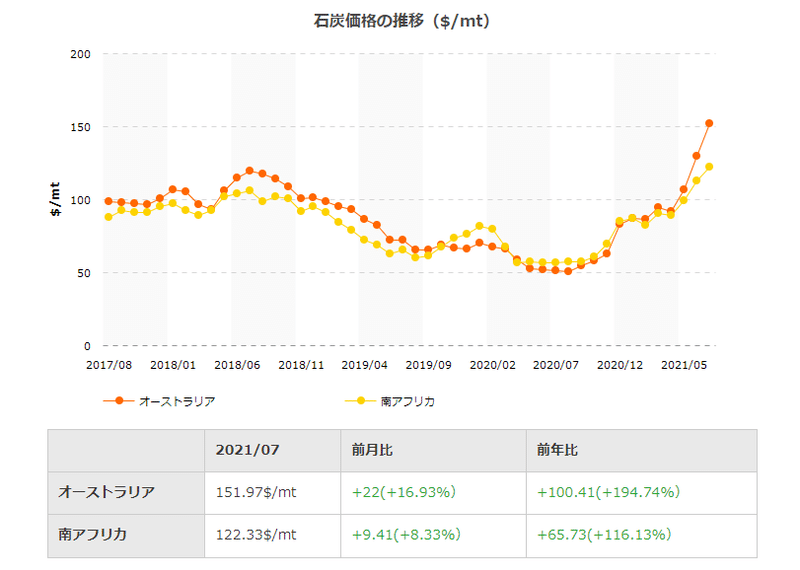

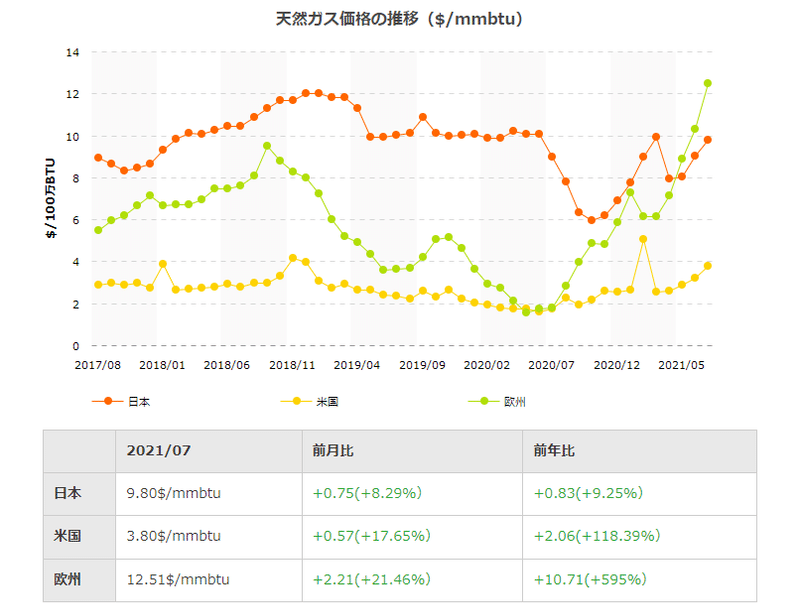

そして今最も深刻化しつつあるのが「エネルギー問題」。「石炭不足」で「停電」が起きている中国や天然ガスが高騰しているヨーロッパなど、** 「インフレ」の "状況証拠" が揃いつつある。

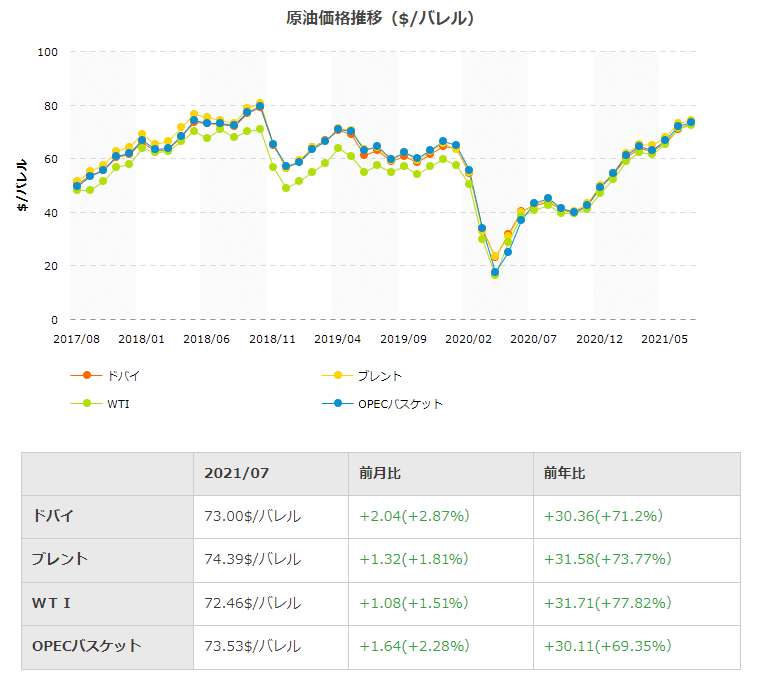

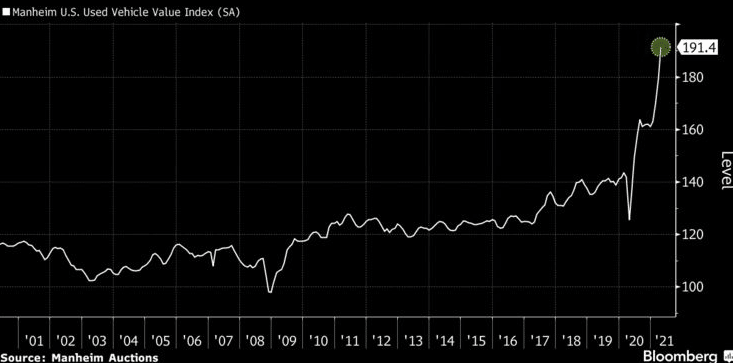

**住居用木材が高騰した「ウッドショック」は記憶に新しいが、筆者に直接関係したのが「中古車価格の急騰」。8年目を迎えた自家用車を買い換えようか迷った時に、予想外に高い下取り価格に背中を押された。↓ は「マンハイム指数」というアメリカの「中古車価格」推移を表したグラフだが、価格急騰が凄まじい。半導体不足で車の製造が遅れ、レンタカー業者が車不足に陥ったことがトリガーだったらしい。

中国もヨーロッパも日本に先立って ”With Corona” に突入しているが、イギリス同様 ”ボトルネック” に苦しんでいる。筆者も久々に ”本物” を見たが、これは紛れもない「インフレ」である。

さて「損切丸」らしく「金利」の問題に回帰してみよう。面白いのはFRBやECBなどのメンバーが「物価高騰は一時現象」と口を揃えていること。

「本音」は違うだろう。

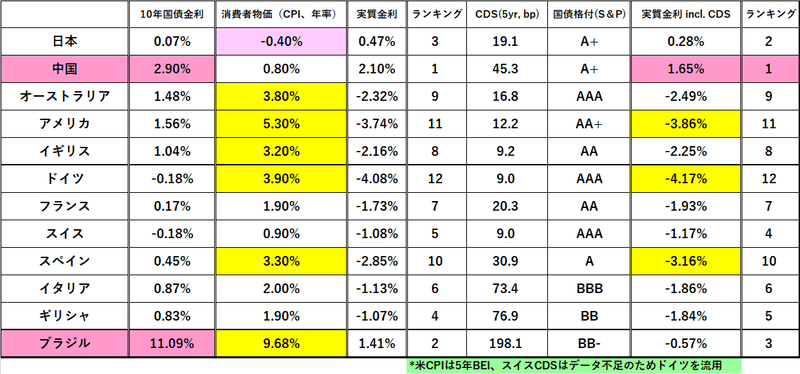

これだけ "状況証拠" が揃えば ”通常” なら即「利上げ」。こんな「超マイナス実質金利」を放置する道理はない。

だがそうできない事情が存在する。そう、3京円を超える「大借金」だ。

特に問題なのが86兆ドル(≓1京円)に上るといわれる「新興国」の「大借金」。多くの国が実質ドルを裏付けとした「ドルペッグ」でドル建債務も多い。不用意に金利を引き上げれば1994年の「メキシコ危機」→「アジア通貨危機」の再現を招く。だからこその「物価高騰は一時現象」発言である。

まあしかし "病状" がここまで進行すると、さすがに "治療" に取りかかる必要も出てくる。それが今回のパウエル議長の「11月からテーパリング。 ”利上げ” は別判断」。「金利コスト」と「インフレ税」を比べた上で、後者の負担が上回る状況になったと判断したのだろう。 "治療" は慎重に進めるが、どこかで思い切り "メス" を入れる必要が出てくるかもしれない。

膨大な不動産の不良債権を抱えて「資金繰り」が逼迫している中国はもっと状況が複雑だ。「資産デフレ」から景気は悪化するだろうが、***「金利低下」には結び付かない確率が高い。

***日本のバブル崩壊後、邦銀には「ジャパンプレミアム」という "上乗せ金利" が+1~3%も要求された。それに近い事が中国にも起こる可能性がある。「信用リスクの悪化」は「金利上昇」の ”もう一つの顔” であり、「本物の危機」の時、金利は上昇する。↓(2020.3.19)ケースを想定する。

米国債金利を筆頭に「金利上昇相場」は突っ走りそうな気配。まずは来週末の米雇用統計、そして11月FOMCへと繋がっていく流れだが、意外な「大相場」に化けるかもしれない。目の離せない相場が続きそうだ。

この記事が気に入ったらサポートをしてみませんか?