続・マーケットがFRBに「ダメ出し」? ー "リセッション" で株安? 金利低下? 一種の錯乱状態。

「株は "リセッション" を過度に織り込みすぎている」

おいおい...。ある有力投資銀行のアナリストが ↑ こんなことまで言い出した。いくら株価を上げたいからといって、これはないだろう。

株価は「過剰流動性」で高騰した価格の修正に動いているだけで "リセッション" など微塵も織り込んではいない。本当に景気後退しているなら需要減少で、WTI@90ドル割れ、NYダウ@28,000ドル割れぐらいにはなっているはず。だが実際は中国景気の大幅な落込みにも関わらず、WTIは@111ドル台と高値維持。旺盛な需要は衰えていない。

米国債市場も "リセッション" を理由付けに金利が低下している。

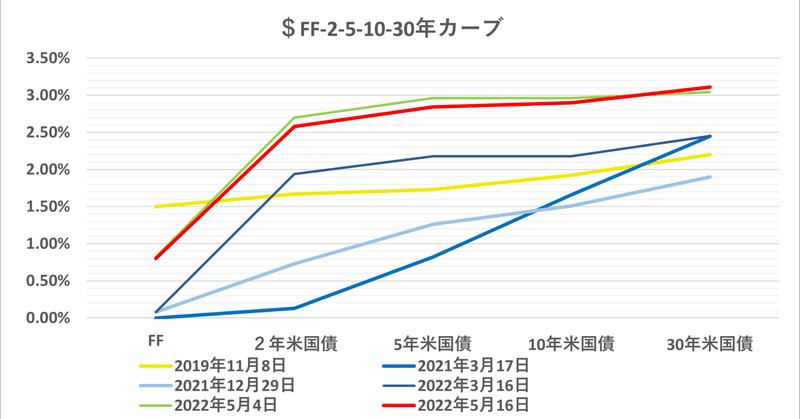

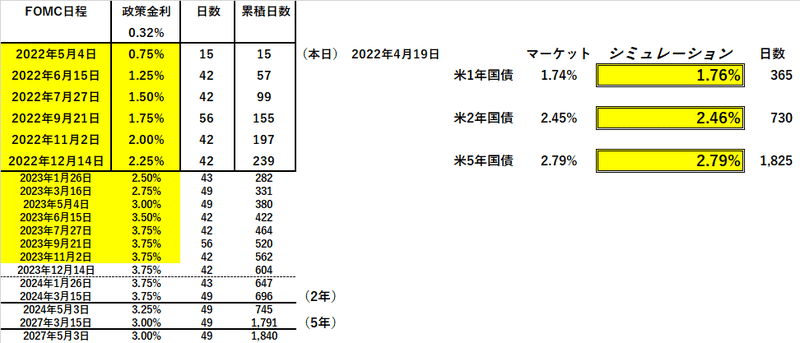

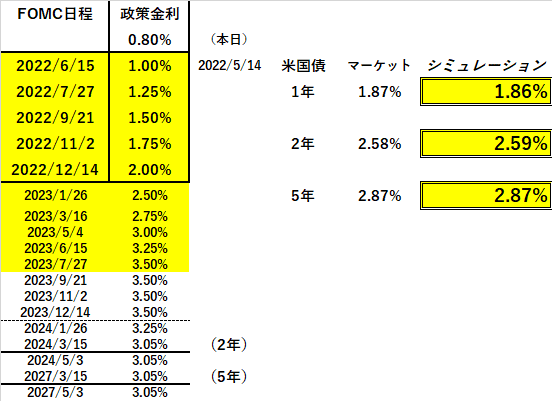

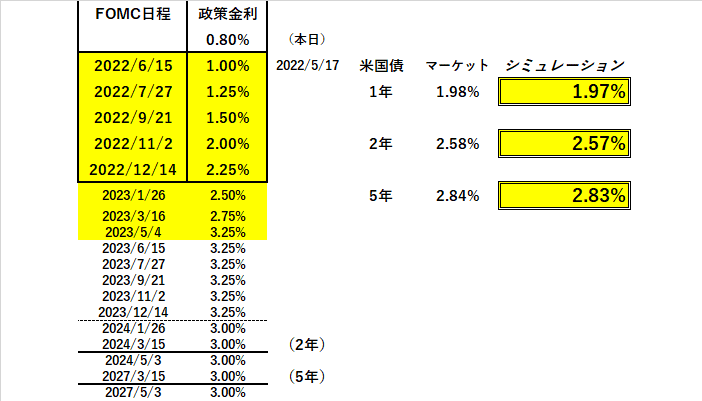

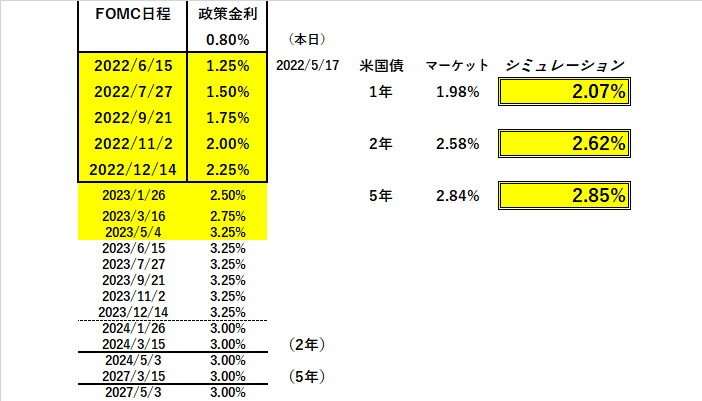

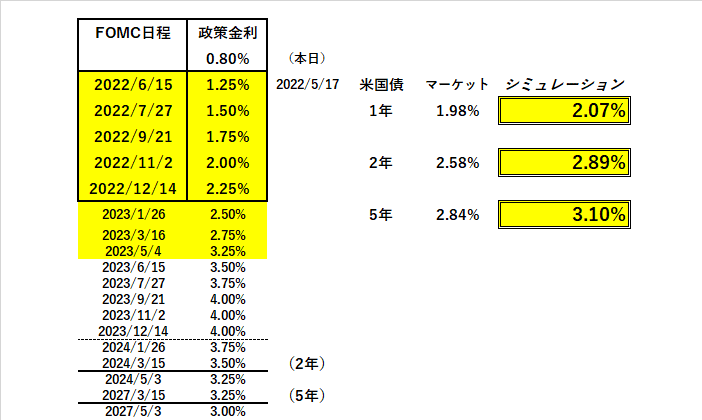

「利上げ」予報 @5/13/2022。ー 「ブラックスワン」も「灰色のサイ」もとどのつまりは「資金繰り」。|損切丸|note でも指摘したが、見た目の「名目金利」と違い、時間の経過(Time Decay)とともに、実質的な金利はここ数週間でかなり低下している。FRBの政策金利の到達点は:

4/19 @3.75% → 5/14 @3.5% → 5/16 @3.25%

巷では5月に続いて6/15 FOMCでも「+0.5%利上げ」予想が一般的だが、現状の米国債金利、特に1~2年債はこれを否定。現状の金利が是認しているのは「+0.25%利上げ」であり、仮に+0.50%とすると:

1年債は@2%、2年債は@2.6%を優に超える。仮にFRB政策金利の到達点が1ヶ月前の@4%まで戻ると:

5年債金利は@3%を超えてくる。これでようやく「金利が動かない」。

構図としては*「金利低下」によって株価を維持しているのが実情で、ウォール街は大分無理をしている。その拠り所が "リセッション" と言う訳だが、株の "シマ" では "リセッション" 懸念で株安と叫びだした。

米国債市場が正しければ株はもっと下がるし、株の言い分が正しければ金利は上昇に転じる。だが金利が上がると株が下がる…。いわば一種の錯乱状態。このままでは年末のボーナスがボロボロになるので何とかしたいのだろうが「インフレ」はどうにもならない。

*S&Pの「イールドスプレッド」(株価と10年米国債金利の比較指標)が5/16にようやく標準値の@▼3%に近い@▼2.8%まで戻した。株価の下落と米国債金利低下のお陰である。確かに10年超の米国債@3%あたりから投資家の一部が「お金」を振向け始めたのも事実で、金利上昇を阻んでいる。ただこれは米国債の底打ち(金利上昇の天井)を示すものではなく、あくまで資産配分調整。「利上げ」が進めば@4%ぐらいまで買い下がる戦略だ。

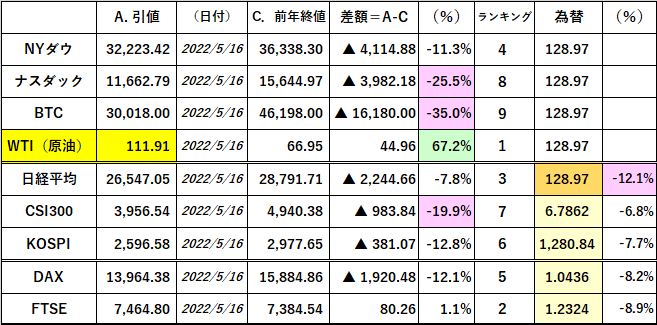

今のところ「投資」で唯一の救いとなってるのが原油、ガスなどのエネルギーだ。ヘッジファンドの多くはこれにすがるしかなく殺到。あとは北海油田を抱えて比較的優位な英・FT指数や「円安」で "値頃" になった日経平均なども物色している模様。本格的サバイバルが始まってる。

QT(量的引締)の影響をまともに喰らったのが「暗号資産」だろう。かつて「仮想通貨」と呼ばれ、ビットコイン(BTC)がテスラ車の決済に用いられたりエルサルバドルの法定通貨になったりといくつか "試み" はあったが、未だに生活の場で「通貨」として利用された実績に乏しい。

そこに「テラUST+ルナ」ショック。ドルのステーブルコインで価値が@1ドルを下回らないはずのコインが突如「紙(?)屑」に。狐につままれたような話だが、要は運営会社の経営安全性の問題。必要な担保が十分だったのかがポイントで、**デフォルトで全て無に帰してしまう。

**いみじくも「通貨」とは何なのか、改めて思い知らされた事例だ。発行元が国か暗号資産会社かの違いだけで、その価値は全て「信用」に基づいている。これは保険や銀行なども同じで、いくら「お金」積み立ててもデフォルトになれば返ってこない。「安全資産」などどこにもないのである。

数兆円の資産が "蒸発" してしまったが、「過剰流動性」のあだ花だったということだろう。 QT(量的引締)が引き起こす「お金」の大移動。ー 「危ない所」から「安全な所」へ。|損切丸|note の始まり。

"蒸発" といえば中国の不動産やルーブル建資産の一部も消えて無くなった。2022年のように「厳しい年」は得てしてこんなもの。6~8月には毎月▼375億ドル、9月からは▼950億ドル≓▼12兆円もの「資金回収」がFRBにより行われるが、「資金繰り」に追われる銀行、企業、あるいは国はどこから「お金」を抜いていくだろうか。

ほぼ「一本足打法」の原油やガスは後回しにして、資源に乏しい高金利通貨国や株式市場が標的であり続けるだろう。その場合、 ”銘柄選択” とタイミングが重要になってくるため、より「玄人相場」になりそうだ。「インフレ」を抑えたいFRBとしては**エネルギー資産から「お金」が抜かれるまでQTを続けざるをえない。

**今の原油やガスの高騰を見ていると昨年、一昨年のBTCやナスダックを彷彿。ブームも行き過ぎるとその後の反動が怖い。@36,000円まで登り詰めた日経平均で懲りた日本人には大きな教訓となっている。

筆者の見立てでは米経済に "リセッション" の兆候などどこにも見当たらないが、おそらく「上級顧客」の「お金持ち」が米国債を買い出したのをいいことに、金利低下→株価反発のシナリオを描いているのだろう。

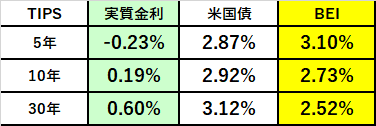

予想物価変動率=BEI ↓ も一時低下するなど「インフレ」見通しが甘くなっていたが、ここに来て反転上昇の機運も見える。ここ数年、TIPS(物価連動債)が金利の先行指標として機能していただけに見逃せないサインだ。QTの進捗と合わせ、よく見ていかなければならない。

「インフレ」を巡る状況は依然厳しい。残念だがウォール街には今年のボーナスは諦めてもらうしかない(苦笑)。

この記事が気に入ったらサポートをしてみませんか?