「インフレ」と「国家債務」研究。

2020.12.10. ECB理事会が追加緩和を決定。

①パンデミック緊急購入プログラム(PEPP)の規模を€1.35兆 → €1.85兆(+5,000億ユーロ、約63兆円)拡大。期間も2022.3まで9カ月間延長。

②償還を迎えた緊急購入債券の再投資を2023年末まで1年延長。

③貸出条件付き長期資金供給オペ(TLTRO)の期間と今年春に導入した担保条件の緩和も2022.6まで1年間延長。期間3年のオペを追加的に3回実施し、このうち少なくとも1回を2021.12に実施する。

昨日のECBの追加緩和はほぼ予想通り。事前に買いで突っ込んでいた欧州国債は「Sell the Fact」、為替のユーロドルも@1.2000台まで売られていたが@1.2140近辺まで買い戻しが入っている(12/17にBank of England の理事会で利下げ観測が強いイギリスとポンドは例外)。画期的「ドルのバラマキ」に対抗するのはなかなか容易ではない。

ECBの声明文にも書かれていたが、確かに欧州内の物価はマイナス基調が続き、不調から抜け出せない。「ユーロ高」も響いているのだろう。ギリシャのCPIが10月@▼1.8%→11月@▼2.1%に悪化しているのが象徴的だ。

株式市場は ”歓迎” だろうが、これでまた+63兆円もの「お金」が新たに中央銀行から供給される。合理的な判断とは言え、一体どこまでやるのか。

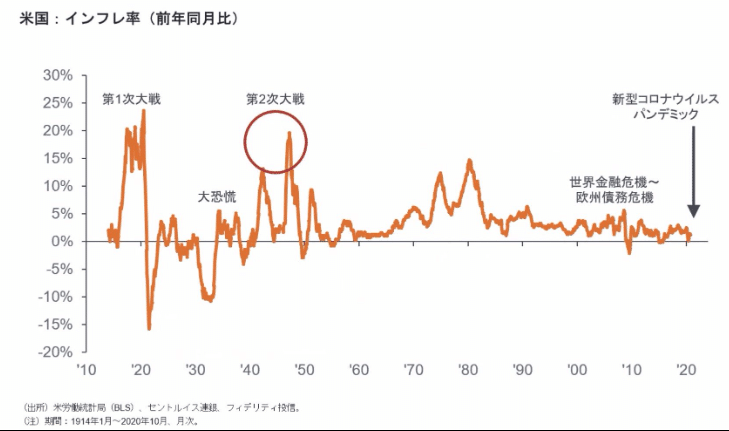

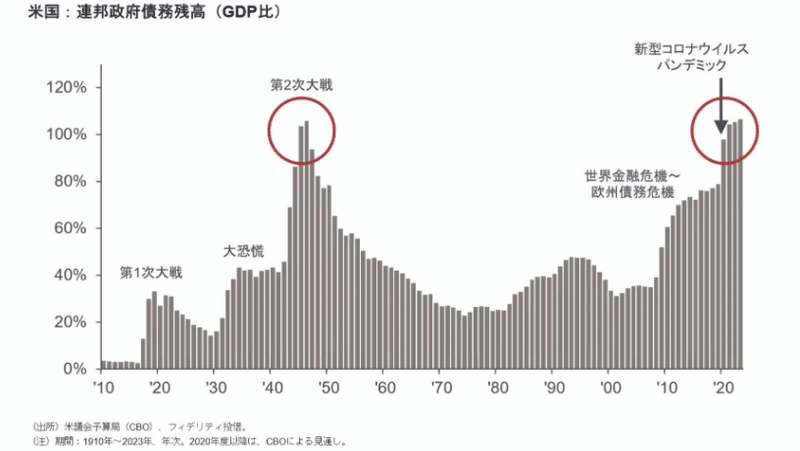

ここでアメリカの「インフレ」と「国家債務」の関係について面白いグラフを見つけたので貼っておこうと思う。

「歴史に学べ」とはいうものの、いつも経験則通り事が運ぶ訳ではない。政府・中央銀行も「ブラックマンデー」や「リーマンショック」の経験から金融機関の連鎖倒産を防ぐための「即時決済」や株式市場の「サーキットブレーカー」など金融システム強化のために様々な改革も行ってきた。

だが "経験則通りではない" のは良いことばかりとは限らない。 ↑ はアメリカのグラフだが、ヨーロッパや日本が同時に極端な債務膨張に陥ったことはないし、金利が高かったので金融政策にはまだ余力が残されていた。日米欧が揃って「ゼロ金利・マイナス金利」などという事態は全くの想定外。

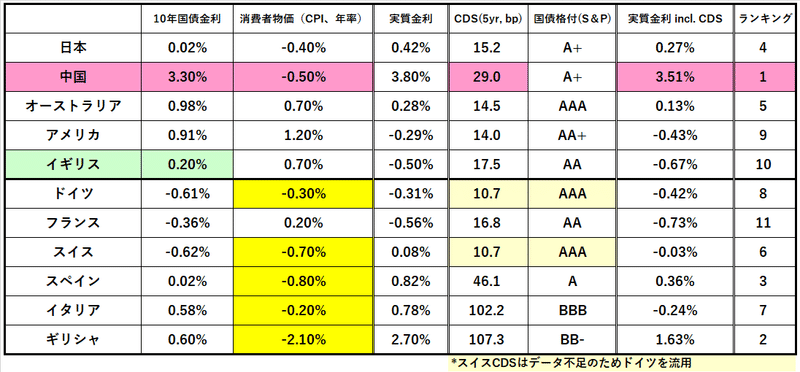

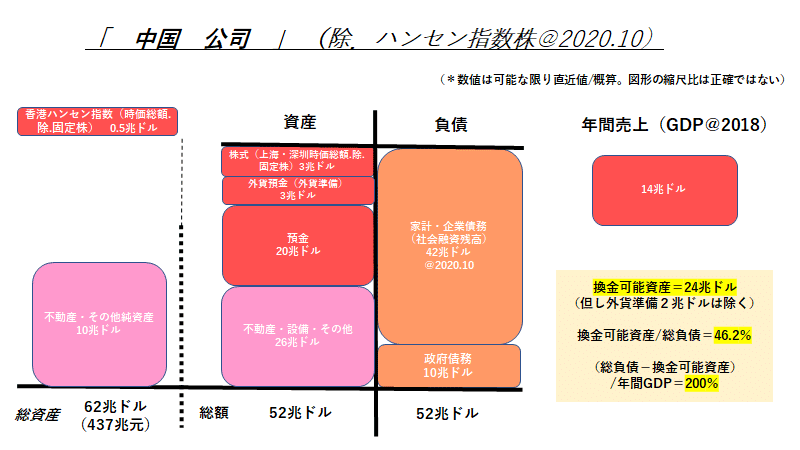

おまけに「債務残高」という意味では「中国」の存在も大きい。いくら人口が14億人にいて需要があるといっても、政府と国営企業の債務残高がGDPの3倍を超えている( e.g. $52÷$14=@371%)のは桁違いだ。

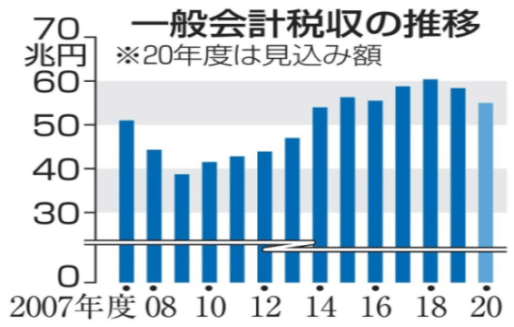

日本も負けていない。国家債務の対GDP比ならアメリカの@110%はおろか、軽く@200%を超えている。2020年度の税収は▼8兆円も下振れする見込で、国債の発行額は史上初めて100兆円を超える。*そもそも支出が毎年100兆円を超えており借金に次ぐ借金で穴埋めしている ”過去最悪” の状況。

*家計に例えれば年収500万円で1,000万円使い、足りない分は借りて凌いでいることになる。貸し手である「預金者」が「とてもいい人」でお金に疎く、金利がゼロ(或いはマイナス)で済んでいるのが救い。個人が借り手なら ”高利貸し” に手が伸びるレベルだ。

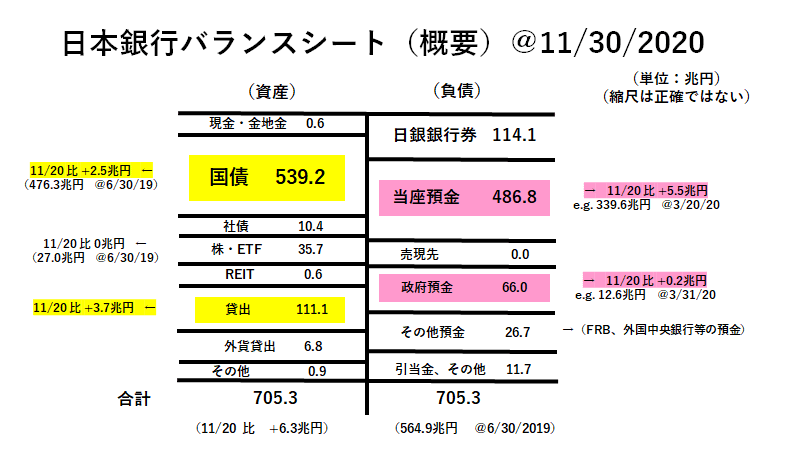

「預金者」と「政府」の仲立ち人の「日銀」ももうパンパンで、足りなくなった▼66兆円を再度市場(=民間銀行)に借りにいっている始末。

日本人は「個人」も「企業」もまだ人が良いのでさほどでもないが、欧米で金利の低さを嫌気した「お金」が株式市場に向かうのも無理はない。「我慢強さ」は日本人の「美徳」でもあるが、それにも限度があろう。

これらを加えると第2次世界大戦時よりも今の方が悪いとさえ言える。

金利トレーダー的感覚でいうと、もし ”事” が起きるとすればワクチンが浸透してウイルスを押さえ込み、経済が正常化する時だろう。パンデミックで表に出にくくなっているが、日米欧3極で気前よくばらまかれている100兆円単位の「お金」がおそらく「暴れ出す」。

現在のFRB、ECB、日銀を見ていると、必要なタイミングで「資金吸収」や「金融引締め」に動くとはとても思えない。おそらく ”Behind The Curve” = "手遅れ" になる可能性が高い。特にバランスシートがパンパンに膨らんでいる日銀は相当な困難を迫られるだろう。日銀が1億円でもJGBを売ろうものなら市場が突っ走る懸念もある。

加えて現在の危機進行で製造業もサービス業も "過剰" に倒産、整理統合が進んでいるため、いざ経済が正常化に向かった時に「供給力不足」が露呈しやすい。経済学用語でいう「ボトル・ネック」インフレ。「巨額の金余り+需給バランスの偏り」で物価に上昇圧力がかかる可能性が高い。

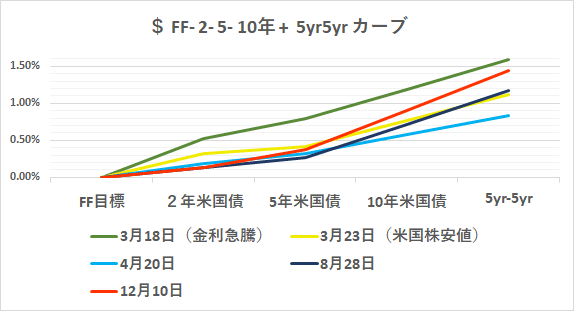

株式市場の上昇も米国債のイールドカーブのスティープニングもこの動きを先取りしていると考えるのが自然だ。残念ながら極度の買占め状態にあるJGB市場にはこれらを先取りしたりメッセージを発したりする力がない。

アメリカの「インフレ」と「債務残高」のグラフを見ると、今回は ”悪い意味" で「歴史は繰り返す」にならないかもしれない。日欧に中国を加えればどれほどのマグニチュードになるのか。今回のパンデミックは100年、500年に一度の出来事かもしれないが、それに続く「市場の急変動」「社会変革」も画期的なものになるだろう。心してかかりたい。

この記事が気に入ったらサポートをしてみませんか?