上がれば上がる程 "下がる"「株」、下がれば下がる程 "上がる"「金利」。

” Stronger JPY ( Japanese Yen) shall cause Weaker JPY " (円高が進めば進むほど円安を促す)

勤めていた英銀でNY、東京、シンガポール、ロンドン、欧州などの金利・資金の責任者を集めた「オフサイト・ミーティング」があり、「損切丸」が東京代表としてプレゼンした時の発言である。どういう意味か?

当時はまだ100円割れの円高が定着し、日銀による「ゼロ金利政策」が世界中の金利市場の注目の的だった頃。ドル円の今後の見通しを語った時の表現だが、その内容は:

「円高が続けば国内での生産が採算割れになり、トヨタ等製造業が海外へ工場移転をせざるを得なくなる。そうすれば企業は海外の利益をわざわざ円に換える必要がなくなり、円高圧力は減退し円安方向に相場は向かう」

だから「円安にするためにゼロ金利を続けるのはあまり意味が無い」と話は続く。実はこの現象、日本だけに限ったことではなく、かつてのイギリスやアメリカにも起きている現象だ。

1971年には1ポンド=@900円近くあったのが今は@138円程度(標題)。随分安くなったものだ。お陰で日本人はロンドン旅行もできるしバーバリーも買える(注:日本ではOOOー商会が扱っていたが "BURBERRY" と言えば現地では ”王室御用達” の超高級ブランド。大分イメージが違う)。

純英国ブランド車といえばジャガー、アストンマーチン、クーパーなど名車揃いだが、いずれもドイツなどの自動車メーカーに吸収され、現在はVOXALL等日本メーカーなどとタイアップした ”半国産車” のみ。その過程で大きな通貨安が起きている。これはドルも然りで、アメリカが覇権国家になるに連れ国内主要企業がグローバル化し、1ドル=@360円(固定相場)から1985年の「プラザ合意」を経て現在に至っている。

これが「マーケット機能」である。程度の差はあるが日本にも同様の変化は起き、「円高不況」と言われた1990~2000年台とは様相が大きく変わっている。*今や日本経済はかつてほどの「輸出依存」ではなくなり「円高抵抗力」も増している。むしろ個人消費などの「内需」の影響が大きい。

*次にこのサイクルに入ろうとしているのが中国。「内需主導経済」に脱却できるか否かが今後の鍵。日本もそうだったが、その過程ではかなりの ”痛み” を伴うはず。国内の「信用膨張」と金利上昇が気になる。

さて前置きが長くなったが、論点は「マーケット機能」。これを「株価」と「金利」に置き換えてみよう。

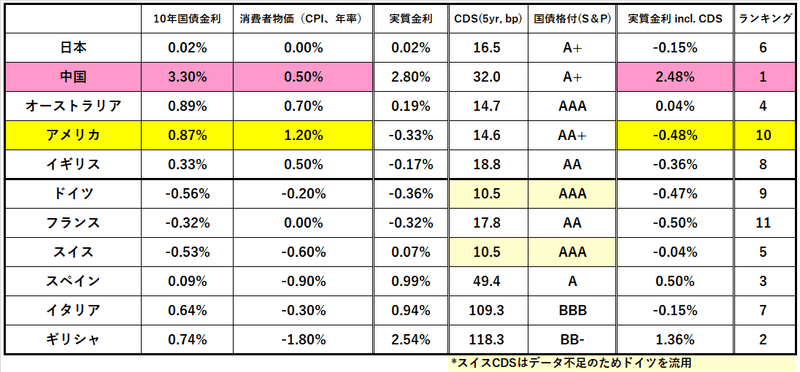

米国債市場を見ると、大統領選を挟んで10年債金利が一時@0.98%まで上昇し@1.00%に接近した。その後「キャリー取引」狙いのトレーダー達が入ってきたと見られ、今は@0.87%当りで落ち着いている。(11/13 相場の暴落を阻む「キャリー取引」 ↓ ご参照)。長短金利差が開く局面では一度金利上昇が止まると、こういう ”日銭稼ぎ” の取引が増えやすい。

「金利上昇」にややビビっていた株式市場だが再び騰勢を強めている。「金利」を横目に見ながらにはなるが「いざとなればECBやFRBが金融緩和してくれる」と言う思い=ほとんど「モラル・ハザード」も強い。決算期末が迫るファンド(11月〆が主)、銀行(12月〆)が最後の勝負に出る可能性もあるだろう。何せここで彼らの「ボーナス」の金額が決まるのだから。

ここで「マーケット機能」が働き出す。今度は金利トレーダーが株価を横目に見なければならない。NYダウが@30,000ドルを超えていく展開になれば米国債トレーダー達は「キャリー取引」を手仕舞い始め、再度金利は上昇に向かうだろう。するとまた「イールド・スプレッド」などの理屈で株価に下落圧力がかかる。大局的に言えば「インフレの芽」が育つことになる。

これまでこういった「マーケット機能」を阻んできたのが**「過剰流動性」である。株も債券もジャンク債もREITも何でもかんでも買われていたので「問答無用」の相場が続いてきたが、ようやく終わりを迎えそうだ。ここで破天荒なトランプ大統領が退場するのは歴史の必然か。

**さて「過剰流動性」の震源地「日本」。日銀は7年にも及ぶ「異次元緩和」で1,000兆円を超える膨大な預金資産を食いつぶし、現在は▼60兆円余り資金が不足している。つまりここからは追加で国債を買おうがETFを買おうが同額市場から調達しなければならず、もう「金融村」に「流動性」を追加する事ができない。ここでも仕掛け人の「安倍総理」が退場している。

「主要通貨・ドル」を抱えるアメリカは事情が違う。世界中に膨大なドル需要があるため、こちらは「弾切れ」の心配をする必要は無い。だが過剰にばらまかれたドルは為替市場で「ドル安」となって現れるため、「通貨高」に見舞われた他国には強烈な「金融引締め効果」を生む。→ e.g. 今も円高、人民元高、ユーロ高が進行中。つまり全体の緩和効果はプラスマイナスゼロ。実は「過剰ドル」≠「過剰流動性」なのである。

残るはヨーロッパだが、こちらはドイツの純預金資産に若干の余裕があるため「量的緩和」の余地がある。だがこれも日本のように7年間も続けられる規模ではなく、緩和効果の殆どは他の「高金利国」に吸収されてしまうだろう。従ってやはり市場に「過剰流動性」は作り出せない。

こう考えてくるとやはり「日本鯨」の「弾切れ」の影響は大きい。「外債投資」で出回っている「お金」は400兆円強だがここで打ち止めのようだ。これからは「上がれば上がる程 "下がる"「株」、下がれば下がる程 "上がる"「金利」」のような考え方が徐々に有効になってくるだろう。

引退して4年経った「損切丸」だが、少しづつ「マーケット感覚」を取り戻そうと努力中(笑)。市場のAI化など大きく変化している部分もあるので以前と全く同じとはいかないだろうが、少なくとも「有限のお金」がどこからどこへ動くのか、考える余地はありそうだ。波乱の2020年もここからラストスパート。どう2021年に繋がっていくのか、興味深く見ている。

この記事が気に入ったらサポートをしてみませんか?