「金利引上競争」の号砲が鳴る。 ー ドイツ国債が唯一の "アンカー" に?

いよいよ「金利上昇列車」が世界中で走り出した。まるで「金利引上競争」だ。昨年後半から燻っていた種火が広がって火事になりつつある。

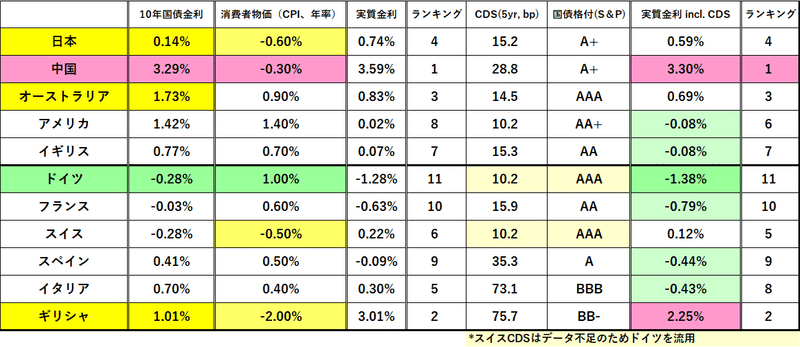

10年国債で目立つところでいえば、「資源国」オーストラリアが@1.7%越え、欧州ではギリシャが@1.0%超え。その他ブラジル@8.3%台、メキシコも@6.0%超えと、世界的に「お金」が足りなくなっている状況が窺える。

震源地はアメリカ。大量の資金調達がドルで行われている以上、各国の国債金利は米国債金利に引き連られる。今日(2/25)の東京時間でも10年米国債は@1.40%を付け、今後は@1.50%はおろか、ここまでの金利上昇ペースを考慮すると@2.00%も視野に入ってきた。

しかし「損切丸」では独自の視点で "本当の震源地" は「日本」だと確信している。 "純粋な" 余剰流動性約400兆円が「外債投資」として主にドル債に投資されてきたインパクトは伊達ではなく、特にトランプ政権時代に「過剰流動性」のコアとして「超低金利」+「株高」に貢献してきた。 ↓

ここまでドル建の国債や社債の金利が上がれば今までなら「日本鯨」が出動するはずだが、現在は多額の「コロナ対応貸出」も出ており、かつてほど「お金」は余っていない。そうなれば当然より高い収益性を求めるので、*仮に10年米国債が@1.50%を超えても投資を再開するか定かではない。

*仮にドル債を買い始めれば、今度は円債を売る必要が出てくる。そうすると、まるで「シーソーゲーム」のようにドル ←→ 円で金利の上昇、下落が起きるだろう。つまりどこかで金利上昇が続くことになる。

「異次元緩和」で邦銀の余った「お金」400兆円を国外に押し出してきた張本人・日銀にももう余力が無い。実態は▼65.8兆円資金不足 @2021.2.19。3月に「金融政策の総点検」と銘打っているが、実際には「足りない資金をどうするか」の方策としての**「ETF買入見直し」「YCCの再検討」だ。もうこれ以上(新規の資金調達なしで)バランスシートは増やせない。

**ETFについてはおそらく日銀の判断で買入できるような仕組みへの変更だろう。YCC(イールドカーブ・コントロール)については「10年国債の誘導レンジを@▼0.20%~+0.20%から拡大させるのではないか」と言われているので、おそらくマーケットは10年JGB@0.20%を試しに行く。もう1つ面白いと思うのが対象を例えば10年から5年に変える案。そうすればかなり ”自由度” は増すが、JGBのボラティリティーは上がるはず。

世界的「金利引上競争」は今後も続く蓋然性が高い。金利水準はまだまだ低く、少なくとも株や商品等他の資産からの資金移動を促すレベルには程遠いからだ。むしろ「異常な低金利」の国債を売って他の資産に移すのが ”正しい投資行動” になるだろう。

AIやトレンドフォロー系のCTA(Commodity Trading Adviser)ファンドも続々と「国債売り」に傾いているという。アメリカやオーストラリアなど比較的「高金利国債」の売りが進めば、いずれ「低金利国」の日本、ドイツなどに動きが波及してくるはずだ。

そこで "アンカー" として孤軍奮闘、この流れに抗っているのがドイツ。確かに日本のように「お金」のリソースも使い切っていないし、財政状況も良好。10年国債の「実質金利」も@▼1.38%と圧倒的に低い << e.g. アメリカ@▼0.08%。「ドル安」もかなり苦々しく思っているだろうから、どこまで抵抗できるか見物だ。ただ、多勢に無勢で旗色はかなり悪い。「低金利仲間」のはずの日本が "先に行ってしまう" のもショックかもしれない。

日経平均も、昨日(2/24)に▼400円強売られたと思ったら、今日(2/25)は+500円近く強烈なリバウンド。相場はかなり激しくなってきたが、これは「過剰流動性」の修正が進んで市場が活性化してきた証でもある。マーケット全体に取って悪い事ばかりでもない。

あとは「ブラックスワン」的な暴騰暴落に巻き込まれて「ゲームストップ株」のような被害を被らないようにすること。金利市場も正常化しつつあるのだから、ここからは投資の "王道" に戻って臨めば良いと思う。バフェット氏の復活に見られるように「バリュー型投資」も今後は有効だろう。

この記事が気に入ったらサポートをしてみませんか?