やっと「普通」に戻るのかな...。

「なんで円金利ってこんなに低いんだ?」

1995年、筆者が邦銀の香港支店で円短期金利を担当していた時の正直な感想。それでも10年JGB(日本国債)の金利は@2.5%(!)もあったのだが、何せ10年米国債金利が@5.5%もあったので「超低金利」に見えてしまう。当時日米国債の金利差は@3~4%が「普通」だった。

ただ当時のドル円は90円台後半の「円高」で、ある程度「超低金利」も納得できた。「デフレ」の縁に差し掛かっていた時期でもあり、「実質金利」で見ると実はかなりの「高金利」だったと言える。

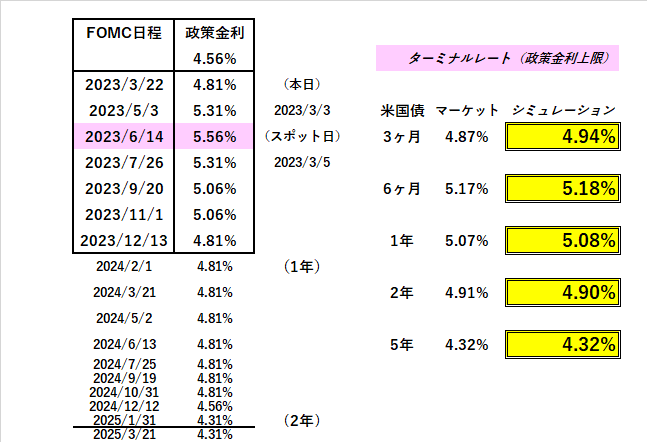

そして2023年。米国債金利が「普通」に戻りつつある。10年は@4%台に上昇し、政策金利は@5%台(予想)と1995年と変わらない。

そして2023年の日本。

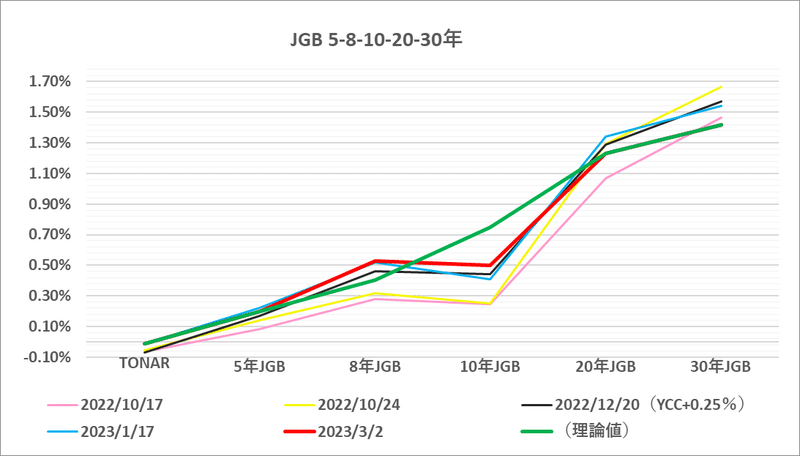

「失われた30年」で失われた体力を取り戻すための ”リハビリ” が必要で、日銀はFRBについていくことが出来ない。それでも10年国債の日米名目金利差は▼3.5%程度と実はそれほど悪くない。YCC(イールドカーブ・コントロール)による "歪み" を矯正すれば、差はもっと縮まる。

問題は40年振り、ほぼバブル期以来の高さに急伸しているCPIだ。

今朝方東京都の2月CPIが発表になったが、生鮮食品を除くコアCPIが+3.3%と1月の+4.3%から▼1%急落。ただこれは政府の「エネルギー補助金」によってエネルギー価格が前月の+26%から+5.3%に落ちたのが原因。ある意味予想通りだが、*これで「値上げ」や「賃上げ」が止まるわけではない。少なくとも日銀の金融政策の判断材料にはなり得ない。

*ちなみに有効求人倍率は@1.35倍と、2年5か月ぶりに前の月を▼0.01ポイント下回って減少に転じた。ただこれは企業からの求人数が前の月から▼0.1%減った一方、仕事を求める人の数が+0.6%増えたことが原因。おそらく「より給料の高い職」を求めて離職が増えたせいだろう。これは米雇用統計でも良くある数字の ”マジック” で「人手不足」が解消したわけではない。現に福井県では@2倍と2つの職に1人しか応募のない状況が続く。

「実質金利」の概念で行くと、CPIが高い分円金利はまだかなりの「低金利」。アメリカと比べても▼1.5%以上低い。筆者が日銀の「利上げ目線」を+1.0~1.5%としているのはそのため。現状ドル円が@137円台まで切り上がるのは当然で、1995年のような@100円割れなど望むべくもない。

面白いのは「高金利国」。「戦争」で有利に戦局を進めているかの報道が増えている ”彼の国” も10年国債金利はジリジリと上昇し@11%台に達している。ルーブルも安くなってきており明らかに「お金」が足りていない。面白いのが「戦争」の仲介に入っているトルコと名目金利が近いこと。何か経済的な強い繋がりでもあるのだろうか?

いずれにしろブラジル等々「お金」のない「高金利国」はかなりキツイ。複利で考えると@10%超の金利負担はかなりのもの。10年@10%の複利(四半期利払い)は@17%近く、つまり元金の1.7倍払いにもなる ↓

それにしても「株の国」アメリカの底力には恐れ入る。これだけ米国債が売り込まれて金利が急上昇してもNYダウ、ナスダック共 "値持ち" している。日本ではバブル期に「不動産価格は絶対に下がらない」という ”土地神話” が浸透していたが、さしずめ ”株神話” だ。

もっとも2021年末比ではそれぞれ▼9.2%、▼26.7%と ”低迷” が続いており、満足はいっていないのかもしれない。それで「金利」を受け取るべく米国債等に「お金」が流れている。

「失われた30年」で欧米諸国と賃金格差が開いてしまった日本。それは "株価格差" にも表れている。もし日本が「普通」の国へと歩みを進めるなら、相応の株価には戻っていくはず。バブル高値@3万8,915.87円(1989年12月29日)とは言わないが、せめて日経平均も@30,000円程度への水準訂正があってもおかしくない。おそらく「給与水準」とリンクして動く。

「損切丸」も "将来価値" の予測をベースに書いているが、相場や投資というものは不思議なもので「お金」だけ追いかけると逃げていく。究極「買い」か「売り」の2沢のはずが、なぜか勝率はなかなか5割を超えない。

勝つための1つのコツはおそらく「結果としての収益」。そこにはフィロソフィー(哲学)というか、会社や国の主旨に賛同して株を買ったり、叱咤激励の意味を込めて円を売ったり、一種の "志" が必要になる。バフェット氏がその代表だが、意外に大事なポイントかもしれない。

元・金利専門家の「損切丸」も何かと日銀に対して辛辣な書き方になるがそれは期待の裏返し。いつも "志" は「JGB売り」=金利上昇(苦笑)。

早く金利@2%の「普通」の国に戻りたいものである。

この記事が気に入ったらサポートをしてみませんか?