荒れ狂う「円」、動かない「ユーロ」「ポンド」。(参照)2023.6.日銀短観

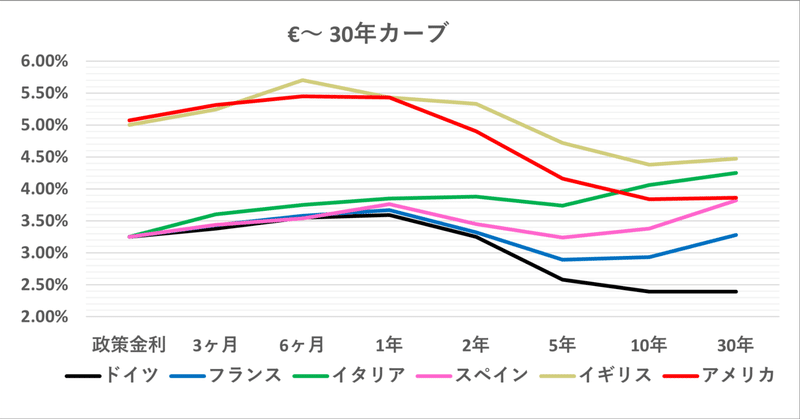

FXでリスクを取っている方はご存知だろうが、このところユーロとポンドの対ドルレートがあまり動かない。FRBの「利上げ」に "終わり" が見えつつある中、2021年以降2年間に渡る「ドル高」相場の終焉を見越しての動きだろう。「利上げ」するにしろ「利下げ」するにしろECBもBoEもFRBについていくわけだから、まあ当然と言えば当然。国債金利の動向もそれに沿って動いている( ↑ 標題グラフ参照)。

ただこれが「ユーロ円」「ポンド円」となると風景が一変する ↓

来年辺りドイツにでも行ってみようかと考えている筆者にとってはかなり痛い(苦笑)。これではなかなかロンドンにいる友達にも会いに行けない。

国債イールドカーブに「円」を加えると違いがはっきりする ↓ が、まさに日本は ”異次元” 。

これで日銀がFRBやECBを追いかける事になれば一大事。逆に今のように全く追いかけないのも一大事。FXにおける「円」の存在感が大きいだけに困ったものだ。まあポンドドル、ユーロドルのように動かなくなると商売にならない訳で、FXを手掛ける人々にとっては「植田総裁ありがとう」、という事なのかもしれない。

丁度本日(7/3)2023年6月の日銀短観が出たので、 ”異次元の円” を巡って考察を加えて見よう。

6月日銀短観 ー 製造業3,766社 + 非製造業5,381社 = 合計9,147社

大企業製造業 (958社) +5 3月 +1 9月予想 +9

大企業非製造業 (856社) +23 3月 +20 9月予想 +20

中堅企業製造業(1,000社) 0 3月 ▼5 9月予想 +2

中堅業非製造業(1,551社) +17 3月 +14 9月予想 +12

中小企業製造業(1,808社) ▼5 3月 ▼6 9月予想 ▼1

中小企業非製造業(2,974社) +11 3月 +8 9月予想 +7

絶好調の日経平均が示唆するように、全体として明るいトーンだ。特に「値上げできない」と怨嗟の声が上がっていた中堅・中小企業、特に製造業にようやく薄明かりが差してきた。数が多いだけに世の中の雰囲気を変えるには重要ではある。

今回筆者が注目したのが「設備投資」と「雇用」↓

目を引いたのが「ソフトウエア投資額」。

まあ政府が「マイナンバーカード」普及に躍起になっているのでそういう部分もあるだろうが、やはりポイントは「人手不足」に対する施策だ。

TVコマーシャル等でも相当流れているが、会計ソフトやレジをDX(デジタル・トランスフォーメーション)すれば、その分人を減らせる。筆者は余り好きではないが、ファミレスの一部に配膳ロボットなどが導入されているのもその一環だろう。とにかく人手が足りない。もっとも、そういう努力もあって有効求人倍率が上げ止まるなど雇用のタイト感も一服している。

面白いのが「土地投資額」。2022年度には中堅・中小企業を中心に+百数十パーセントも投資をしたが、大分下火になってきた。「コロナ助成金」や「ゼロゼロ融資」もあって、*デフレ時代に我慢に我慢を重ねてきた店舗の移転・立替えなどに一気に動いたのだろう。「インフレ」で価格が上がっている事も影響している。こちらも2023年度は一服のようだ。

*2022年末に日銀が「YCC引上げ」に動いたことで長期金利が急騰。投資の手が一時止まった事も影響している。だが植田総裁が 1年半の猶予。ー 対称的に「利上げ」を続ける「借金大国」アメリカ。|損切丸 (note.com) を与えたことで金利がジリジリと低下。もう一度「土地投資」に戻ってくる気配もある。

こうなるとあとは「日本人」の選択にかかってくる。日本株や不動産投資に乗り出した投資家や企業はまだいい。だが日銀短観の調査会社数にも見られるように、「お金」に余裕がない中堅・中小企業が圧倒的多数。彼らは「円安」を含む「インフレ税」を一方的に徴収される上、社会保険料もジワジワ取られる。国民負担率(税+社会保障費)は▼46%程度(2023年度)だが、財政赤字分負担を加えると実態は▼60%近い ↓ 。平均年収400万円でも正味使える「お金」は160万円程。これでは確かに「投資」どころではない。「お給料」はここから+30%ぐらい増えないと厳しい。

8月から電気代がかなり上がる(単価が大きく上がる一方、燃料価格を反映した調整額がマイナスになって幾分緩和される見通し)が、筆者はこれがきっかけになると見ている。「お給料」が少し少しずつしか上がらない中、これ以上の「円安」コスト負担は無理。結果「円安」を止めるための「利上げ」を求める声が高まるだろう。来年秋には自民党総裁選もあり、どこかで「解散」を仕掛けてくるはず。この秋口に何か動きが出ると予想する。

日銀の金融政策に関しては一番重要なのはCPIでも日銀短観でもない。日銀法第四条 ↓ に明記されている通り、いつも「政治の風向き」次第。そう言う意味で「解散」の行方は大きな意味を持つ。要注目である。

第四条 :日本銀行はその行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。

この記事が気に入ったらサポートをしてみませんか?