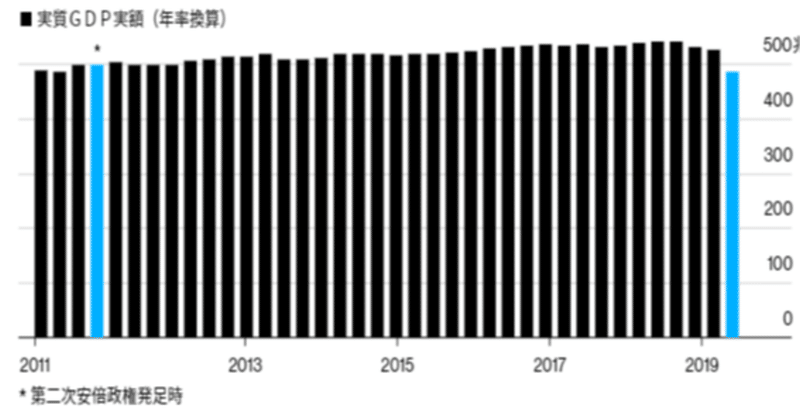

"4~6月期GDP年率27.8%減 戦後最悪のマイナス成長" - 「アベノミクス」とは何だったのか。

予想されていたとはいえ、いざ出てみるとこれだけの数値はなかなかショッキングかもしれない。物価調整後の実質GDP(標題添付)で見ると500兆円を割り込み、第二次安倍内閣発足前に戻ってしまった。

7年間にも渡る「アベノミクス」とは一体何だったのか?

「損切丸」が本格的に日銀、日本円金利と関わるようになったのが1997年頃からで、翌年に速水総裁が着任する前年。まず ”第1次”「ゼロ金利政策」があり、福井総裁(2003~2008)の時に「ゼロ金利解除」、次いで ”第2次”「ゼロ金利政策」、白川総裁(2008~2013)の時の「量的緩和」、そして黒田総裁(2013~現在)の「異次元緩和」と”お付き合い”が続いた。

円金利の現場に関わってきた筆者の偽らざる ”感想” ー

「量的緩和そのものに景気浮揚効果はほとんどない」

これは白川総裁が、退任後京都大学教授時代に書かれている本(『現代の金融政策』)の意見とほぼ同じ。大体「金利」という物は上がったり下がったりすることで銀行や企業、市場参加者の金融行動に「動機付け」できるわけで、金利コスト減少も景気浮揚効果をもたらす。だから金利がゼロになったしまえばその機能のほとんどは失われる。

”ゼロ” は足しても掛けても ”ゼロ” である。

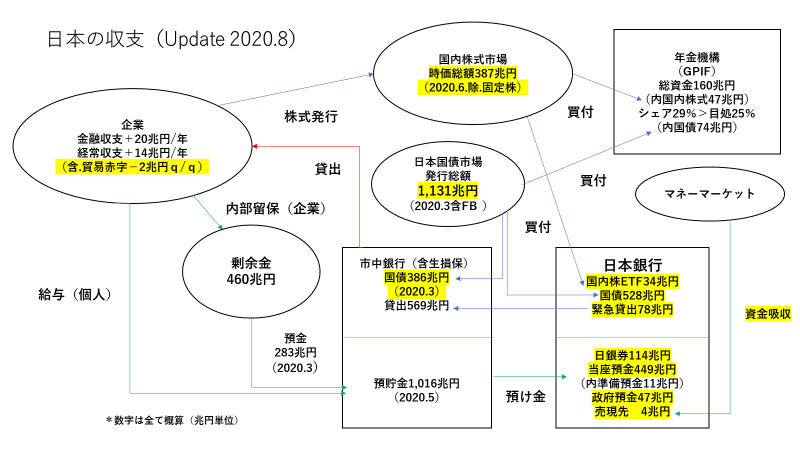

フローチャートでいえばこんな感じ ↓(「日本の収支」)を思い浮かべる。日銀と銀行と財務省が「国債」をキャッチボールするだけで、例えるなら循環式の温泉風呂といったところか。*余った「水」(=「お金」)が日銀当座預金という「風呂」に溢れ、その後は風呂桶を大きくしていっただけ。これだけで経済が良くなるなら苦労はない。

*当時社内の外国人や顧客であるヘッジファンドにこれを説明するのが本当に大変だった。特に円を売りたくてうずうずしていたFXトレーダー達。「非不胎化介入」という言葉を聞いた方がいるかもしれないが、「国債を買う代わりに日銀が円を売る」なんて噂が何度も出た。これも「売った分の円を円資金市場でFB発行して「吸収」するから需給はゼロ」と明解に解説したが、FXの連中はみんな不機嫌。円を売る「アリバイ」が欲かっただけなのだろう。量的緩和と円安に直接の因果関係はない、と今でも思う。

1点、「異次元緩和」で違ったのは「株の買占め効果」の部分だ。実はETF買入自体は白川総裁時代、東北大震災時に採用されていたがあくまで一時的措置。これを大々的に展開したのが黒田総裁であり、「アベノミクス」そのものだったと考えて良い。

これは英語にすると「Squeeze」と言われる手法で、取引量の少ない市場ではよく見かける。資金力のある大手が「モノ」を買占めて値段をつり上げる手法だ。通常日経平均等の主要市場は大きすぎて無理だが、これを中央銀行、正確には年金資金も巻き込んで、国が80兆円余りの国内株を買占めている。ここまでやれば「Squeeze」効果は現れる。

「金利裁定取引」をベースにした理屈の説明は ↓ をご参照。

「株価上昇」=「景気回復」

これこそ「昭和」、もっと具体的にいえば「バブル」の亡霊。株が上がったのでメディアも(昭和生まれの)多くの人が「錯覚」してしまった。この辺りは「景気なんか回復していない」と言っていた平成以降生まれた若い世代の方が敏感、かつ正確で、そちらの方が正しかったことになる。

「異次元緩和」も「風呂桶」ばかり大きくなったが、もう入れる「水」(=1,000兆円もの預貯金)も不足し始めている。「亡霊」も「錯覚」も手品の種は尽きつつあると筆者は感じており、最近の「日本の資金繰り研究」シリーズでこれを追っている訳だ。

東北大震災の際の不手際を指して「悪夢のOO党政権」のようなキャッチコピーが随分使われたが、何の事は無い、今回の「コロナ危機」対応を見ると実は何も変わっていないことがわかる。これらは政権による問題というよりも、霞ヶ関を含めた政治・官僚システムの制度疲労が原因だろう。

「平成」では唯一「東北大震災」が「昭和モデル」脱却のチャンスだったが、上手くいかず結局「失われた30年」になってしまった。だが「令和」に入ってこの「コロナ危機」が起きたのはまさに「巡り合わせ」というものだろう。今度こそ、と思うのは筆者だけだろうか。いい加減変わる時期だ。

1つだけ気になるのは、前向きに変化するのは良いが、今の「インフレ政策」で制御不能の事態が起きてしまうリスク。大きな危機や変化は確かにチャンスではあるが、第2次世界大戦後がそうであったように、変革には必ず「大きな痛み」が伴う。なるべく「痛み」は回避したいものである。

この記事が気に入ったらサポートをしてみませんか?