米国株師匠🍅アウトライヤー寄稿107

米国株の師匠🍅アウトライヤー様からの寄稿🍅第107回を全文無料で皆さまにお届けします。

第106回から続く

ブルームバーグ記事からの部分引用~

「BofAがEPFRグローバルのデータを引用したところによると、世界の株式ファンドからは8日までの1週間に74億ドル(約9700億円)が流出。マネーマーケットファンド(MMF)も101億ドルの流出だった一方、債券ファンドには74億ドルが流入した。

ストラテジストのマイケル・ハートネット氏は、強い数字となった先週の1月雇用統計は米経済が縮小を免れることを示すものと考えたい「強い誘惑」があるが、米金融当局が緩和を開始するかどうかの手掛かりとしては14日発表の消費者物価指数(CPI)が最重要だと指摘した。

同氏はS&P500種株価指数が4200を超えた時点で売ることを引き続き勧めた。これは現水準から約3%の上昇になる。」~引用終。

ISABELNETさんがシェアしてくださったツィートとチャートです。

これは、チャート上の点線が、モルガンスタンレーの非製造業購買担当者景気先行業績指数(1年先行)で、青の実線が実質S&P500 前年比過去12か月間の1株当たり利益成長率です。

引用~「モルガンスタンレーの非製造業購買担当者景気先行業績指数、1株当たり利益成長率にとって良い前兆ではないですね」

🇺🇸 EPS

— ISABELNET (@ISABELNET_SA) February 9, 2023

Morgan Stanley's non-PMI leading earnings indicator does not bode well for EPS growth

👉 https://t.co/aDsUtolLHx

h/t @MorganStanley #markets #investing #earnings #EPS#sp500 $spx #spx $spy #stocks #stockmarket #equities pic.twitter.com/FLK3c50JQP

これまでの寄稿で、

事あるごとに述べて参りました通り~【Earnings Recession(企業利益のリセッション)をこれから目にすることになるのであろうと思っております。バリュエーション(P/E multiple)というものは、EPS(Earnings per share)(1株当たりの利益)~そのEPS Growth、1株当たりの利益成長に基づいています。サイドラインに山積みになって待機しているキャッシュも、この辺の事はある程度意識しているのではないかと、現時点では、そう推察致します。すでに、2023年通年の利益成長率(増益率)、現時点で、ゼロ成長予想。その先さらに、下落方向予想。向こう2四半期くらいについては、ネガティブ領域突入という予想。】

これをマーケットが織り込んではいないというとこがポイントだと考えています。もっと言うと、2023年ここからの事(企業業績の悪化)、その先2024年の事(企業業績の悪化)は、昨秋10月の安値では織り込まれていないのではないかと思っていますし、これから織り込んで行かなければならない事であると思っています。がゆえに、過去の寄稿で、事あるごとに、繰り返し述べてきました。アウトライヤー寄稿の読者の皆様からすれば、「もう聞き飽きたよ、同じ事。アウトライヤーってそれしか言わないんだもん」と言われても仕方ないくらい(笑)、それについて述べてきました(笑)。でも、この点につきましては、僕は、そう思い、思い込んでおります(笑)。それゆえに、その自分の考えの結果として、モルガンスタンレーのチーフ・ストラテジスト、マイケル・ウィルソン氏と、結果、目線を合わせているわけです。もちろん、これまでの寄稿で何度も述べましたが、前述、BofAのストラテジスト・マイケル・ハートネット氏とも目線を合わせています。

当然の事ですが、第105回の寄稿述べた~【S&P500の2023年の1株当たり利益予想を見ると、強気の事を述べるストラテジストや投資家の方は、$224もしくはこの上を堅持しているのですよね。それで、来年2024年10%以上増益確実とかって。この辺が、根本的に僕とはまず見方が違うので、そりゃ、意見は全く異なりますよね。そもそもの、S&P500の2023年の1株当たり利益予想、そしてバリュエーション、見方が全く違います。】~第105回の寄稿から~

強気の事を述べるストラテジストや投資家の方との決定的な違いのひとつであると思います。当然違いますよね。僕は、業績不調は2024年にかけても続く事になるのだろう、と思っており、それを市場が、先々を織り込むという形で、織り込んで行くのであろうと思って見ています。

今始まっている事は「企業業績・企業利益の不調」

よろしければ、アウトライヤー寄稿の3部作(第101回から第103回の寄稿)もご参照ください。昨年の第4四半期、現在、第1四半期、そしてその先、今後と、今始まっている事は、この「企業業績・企業利益の不調」であると考えております。

株にとって大切な事は「インフレ」「金利」「企業業績・企業利益」です。

まずインフレと金利~債券市場では、これまでとは違って、その受け止め方が真剣です。現在、明らかに、債券市場は、FRBが言うところの、”より高く””より長く”を、もっと真剣にとらえている事が見て取れます。2年債、10年債の動きを見ながらそう感じております」。

株式市場においては、これまでは、「FRBが、”より高く””より長く”って言ったところで、そんなのFRBの口先宣伝文句でしょ。金利下げるでしょ。という解釈でしたが、株式市場も今後、「企業業績・企業利益の不調」を真剣にとらえる事にならざるを得ないと思っております。

これに際して、今一度繰り返しますと、

第97回の寄稿で述べた過剰流動性は実際には低下ですとか、これまでの寄稿やスペースで述べて参りましたVIX指数とS&P500のインデックスの負の相関関係ですとか。

第97回寄稿から~【さて、マーケットと金融政策。まずは、マーケットに関するところから見て行きましょう。以前にも引用させて頂きましたゴードン・ジョンソンさんがこう述べておられます。ゴードン・ジョンソンさん~引用~過剰流動性の定義として~(計算式)~M2前年比成長率(%)-(鉱工業生産前年比成長率(%)-コアCPI(消費者物価指数)前年比成長率(%))=過剰流動性

ゴードン・ジョンソンさんによると、過剰流動性は実際にはリアルタイムで下落していますという事です。(2022年12月31日時点のデータやもっと直近閲覧可能なデータによるとです)。ゴードンさんがおっしゃるには~引用~「現在、流動性が上昇しているという人もいる事を知っています。~(略)~しかし、直近の月次のデータをいると、過剰流動性は実際には低下しています。より具体的には、最近の米国の過剰流動性の低下は、2ケタ台前半への株式バリュエーションの低下を示しています。この傾向というのは、もちろん、強気派の人にとって、友達じゃないですねという表現で、強気派の人にとっては、好ましい事ではないですね。」と述べておられます。】~第97回の寄稿から~

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

第92回、第89回や第6回目のスペースで述べましたが、【僕は、これまで、VIX指数(恐怖指数)に注目してきました。VIX指数(VIX Index)・CBOEボラティリティ指数(CBOE Volatility Index)とは、投資家心理を表したボラティリティ指数の事です。S&P 500が下落する場合はVIXは上昇する傾向があり、VIXとS&P 500のパフォーマンスは負の相関関係にあると認識しています。それで、第89回寄稿ではHeisenbergさんがシェアしてくださったツィートを引用しました。Heisenbergさん~引用~「$VIXが4日連続して20を下回った過去3回、2022年8月、4月、1月でしたが、そのたびに、市場はそれぞれ、19%、21%、14%下落しました。今日は4日連続で20を下回っています」このツィートは、日本時間で言うところの1月18日23時07分にツィートされました。】このHeisenbergのツィートからは、ずいぶんと時間がすでに経過しておりますが、それでも、僕は、VIX指数が、いつ顕著に上昇し始めるのかというところに目線をおいています(前述の通り、S&P 500が下落する場合はVIXは上昇する傾向があり、VIXとS&P 500のパフォーマンスは負の相関関係にあると認識しています。)

僕の認識では、継続しているベアー・マーケット(弱気相場)ですから、その中で、これまで繰り返し述べてきました~【S&P500は、このベアーマーケットで4か月に1度安値を付けています。この点を結構重要視しています。そういう意味で、まずは、2月を見ています。前回の安値10月から、4か月。まずは、ここです。そして、3月、4月、です。これも、以前から繰り返しております通り、この上半期、そして今後の企業業績・企業利益の行方です。そこから、先々の業績・利益予想です。業績については、すでに2022年半ばにとっくにピークを打っているとは思っています。】

このような認識を持ちながら、まずは足元からマーケットを見ております。

強気派の論理・理屈

ここで、大変楽しく読ませて頂ける、Reformed TrAderさんがシェアしてくださったツィートを引用させて頂きます。

引用~【強気派の論理・理屈~企業業績が落ちてきている事、そんなことどうでもいい。金利が上昇している事、そんなことどうでもいい。ドルが強い事、そんなことどうでもいい。債務上限問題がある事、そんなことどうでもいい。QT(量的引き締め)、そんなことどうでもいい。しつこくこびりついたインフレ、そんなことどうでもいい。リセッション(景気後退)のシグナルが出ている事、そんなことどうでもいい。逆イールドが発生している事、そんなことどうでもいい。

トレンドラインこそが大切なのだ】

Bull thesis:

— Reformed Tr🅰️der (@Reformed_Trader) February 9, 2023

Falling earnings don't matter, rising rates don't matter, strengthening dollar doesn't matter, debt ceiling doesn't matter, QT doesn't matter, sticky inflation doesn't matter, recessionary signals don't matter, yield curve inversions don't matter

Trend line matters

Reformed TrAderさんは、まず、楽しいです(笑)。良いですね。(笑)

相場に対する見方や意見という事につきましては

僕は、人それぞれに、もちろん、その時々、見方は変わったり、いろいろあるとは思います。この寄稿では、フェア(公正)に、「これこれしかじかと、強気派は言っている。でも弱気派はこうこうだ、と言っている。それで、私は、こうこうしかじか、強気派だ。とか、私は、これこれしかじか、弱気派だと、それがわかるように示唆してくれるでもいいですし、明確にはっきりと意見を述べてくれる方のご意見を、それが当たっている、外れている以前に、拝聴する事、注目する事に」、僕はしています。

これとは異なる例として、

外国の方のコメントで「強気の観点から見れば、こう、こう、こう。弱気の観点から見れば、こう、こう、こう。で、ご本人の意見はなく、結論は、(それは、時が、どちらが正しいか教えてくれるだろう)」って言う表現もたまにあります。(笑)

こういうケースは、僕にとっては、意見とか、見方とか、思考とか、そういう事ではなくて、ただ、単なる状況説明にしか見えません。従いまして、この寄稿で取り上げる事、引用する事は、基本、ありません。

経済はじめ事前説明がいっぱいあっても、行きつくところ、具体的にマーケットがどういう方向にどういう理由で、どう推移すると考え見るのかを、そのまず、ベイビー・ステップ(小さな第一歩)として、知りたいです。それを知る事ができてから、自分の持つ意見とどうなのか比べてみるなどを、常日頃から考えております。そこからと考えておりますがゆえです。

メリハリ

相場に対する行動という事につきましては、

ジョージ・ソロス氏がかつて言っていた「あなたが正しいか、間違っているかというところにポイントがあるのではない。あなたが正しい時にいくらお金を儲けて、あなたが間違っている時にいくらお金を失うのかというところにポイントがあるのだ」~ニュアンス

正しい時に、ちょっとしか儲からなくて、間違っている時にいっぱいお金を失ったら、悲しいですし。

以前にアウトライヤーのアカウントからのツィートで似たような事を述べましたが、「僕は相場もへたくそですし、僕がという事ではありませんが。一般的に、やはり、うまくやる人達って、得るものが大きい時に大きな行動をとるわけで、得るものが少ない時に大きな行動をとるわけではないでしょうから。メリハリ」

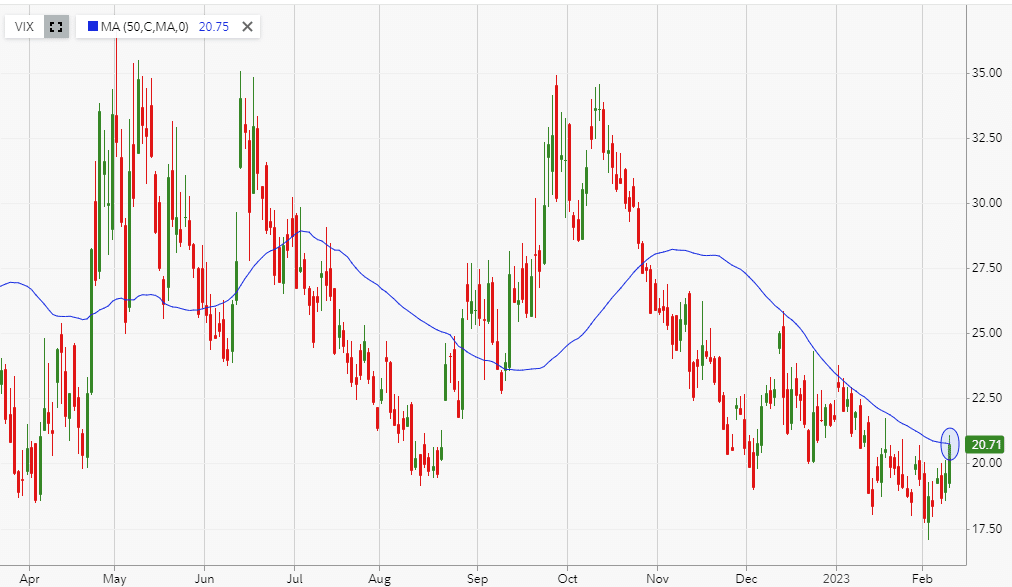

Reformed TrAderさんがシェアしてくださったツィートとVIX指数のチャートです。

$VIX closed right at the 50sma which has recently been holding it back pic.twitter.com/YApW8njurz

— Reformed Tr🅰️der (@Reformed_Trader) February 9, 2023

同じくReformed TrAderさんがシェアしてくださったツィートとS&P500 と流動性のチャートです。

$SPX and liquidity pic.twitter.com/fDM6KpSje9

— Reformed Tr🅰️der (@Reformed_Trader) February 9, 2023

Cheddar Flowさんがシェアしてっくださったクレディスイスに関するツィートチャートです。

引用~「クレディスイスは、歴史的なレベルで、顧客が資金を引き出しているのを目の当たりにしています」

Credit Suisse is seeing historic levels of clients puling their money pic.twitter.com/EOGZZPsJkF

— Cheddar Flow (@CheddarFlow) February 10, 2023

これはMAC10さんがシェアしてくださったツィートとチャートです。

チャートS&P500週足と下側はギャラップ金融調査です。赤字で過去4回についてはリセッション(景気後退)と表示されていますが、今回は、青字でソフトランディング(軟着陸)と表示されています(笑)。S&P500週足チャート上には、赤字で「FRBの金利引き上げとQT(量的引き締め)と記され、赤い矢印線は下落方向を指しています(笑)。

このツィートの英語での強気派への口調(訳省略)と言い、また、この青字でソフトランディング、でも赤字でFRBの金利引き上げとQT(量的引き締め)と記され、赤い矢印線は下落方向を指しているところ、MAC10さん特有の、強気派に対する皮肉がたっぷり込められている感じがします。(笑)

Bulls, if your moronic decisions didn't force me to increase my home security, this would all be quite funny.

— Mac10 (@SuburbanDrone) February 10, 2023

Because the Fed is going to tighten until your balls explode and you realize you're not bulls anymore. pic.twitter.com/T2KCagnxlP

僕は、このMAC10さんが、4つ赤字でリセッションと記して、今回青字でソフトランディングと記しているところが、な~んとなく、MAC10さんのたくさんの皮肉のうちの、大きなひとつの皮肉をそこに感じていて。

直近の寄稿で、バーナンキ元FRB議長が、米議会に対して、「2007年2月、ソフトランディングで、オッケーよ~ん」って述べた時の事をニューヨークタイムズ紙が報じたその報道記事を引用させて頂いたり、第105回の寄稿でも~「繰り返しですが、金利の引き締め最終局面が近づいてくると、ソフトランディング(軟着陸)という事は、過去の例を見ても往々にして織り込まれるわけです。僕の記憶では、そうして織り込んで行って本当にソフトランディングになったのは、1994年~1995年のグリーンスパン元FRB議長のマエストロ、妙技のみでした。唯一、これのみであったと記憶しています。」~第105回の寄稿から~

前述の大変楽しく読ませて頂ける、Reformed TrAderさんがシェアしてくださったツィートにある様に、違う表現をすれば、「トレンドラインこそが大切なのだ」な~んて、言ってる場合なんですか?これだけの事~引用~「企業業績が落ちてきている事、金利が上昇している事、ドルが強い事、債務上限問題がある事、QT(量的引き締め)、しつこくこびりついたインフレ、リセッション(景気後退)のシグナルが出ている事、逆イールドが発生している事」が今そこにあるんじゃないんですか?

ソフトランディングじゃなくて、リセッションだったらどうするんですか。当然、市場は、「織り込み間違えた~」「修正」という事になるんじゃないんですか。

と思っているわけです。

(僕は、ソフトランディングという事を、アメリカの多くの機関投資家さんが採用していますという事をこの寄稿やスペースで、昨秋来、その事実は事実としてお伝えしてきましたが、僕自身は、その見方を昨秋来しておらず、「リセッションがない(ソフトランディング)という事はインフレは高止まりしたままなのですね」という僕個人の質問から始まって、昨年7月以来の債券市場の逆イールドから、リセッションという事を十分すぎるほどに意識してきました。チーム・ソフトランディングにつきましても、この寄稿で、そのご説明は詳細にわたってさせて頂きましたが、ソフトランディングのシナリオを売り込んでいることに、驚きを持って見ながら、本当にそんな事できるの?くらいに思ってきた事は事実です。

ですから、繰り返し、「金利の引き締め最終局面が近づいてくると、ソフトランディング(軟着陸)という事は、過去の例を見ても往々にして織り込まれるわけです。」と述べました。

サマーズ氏の警鐘

ただ、すごく大きな存在として、やはり、イエレンさん。イエレンさんの力仕事への予測はつかないし、そこは読めない、わからないと申し上げてきました。イエレンさんが支え続けてきたことによって、昨秋10月の安値から、S&P500はベアー・マーケット・ラリーを繰り広げてきたこと、この寄稿で述べました。が、しかし、ここにきて流動性が低下してきている事、本当にそうバラ色に進むんですか?という事は、さらに、さらに、大変大きな大きな疑問として、思うわけです。この思いを、これまでの過去の寄稿や本日の寄稿で述べ、これが、アウトライヤー寄稿の読者の皆さまに少しでも伝わるといいなあと心から思っております。

引用~「同氏(サマーズ氏)はインフレ抑制に寄与してきた多くの要素が反転する可能性を挙げた。一つは中古車価格で、自動車オークションを手がけるマンハイムのデータによれば、1月の米中古車平均価格は前月比で2.5%上昇した。ガソリン価格も今年に入って上昇している。」

アウトライヤー寄稿では、第92回の寄稿で~また、別の方からではありますが、下記のご指摘も目にしました。

引用~「CPIの約4%を占めるガソリン価格、平均で2023年現在+5.4%上昇(22年のピークから底まで-38%下落後)~主な要因として中国の経済再開と需要の増加が原因と考えられる」

そして、この寄稿でも過去に何度も触れてきました、インフレの主要因となっているサービス・インフレ。サービス・インフレーションはCPIの最も大きな構成要素です。

そして、第105回の寄稿では~ブルームバーグ記事「突然跳ね上がった米中古車価格、FRBのインフレ鎮圧戦略に誤算か」を引用させて頂きました。

その記事からの引用~「中古車価格は消費者物価指数(CPI)コア指数の4.5%を占める重要要素だ。」~略~CPIに算出されている中古車価格は過去6か月で下げ、当局のインフレとの闘いを支援してきた。しかし、ここにきての価格上昇は流れが反転することを意味する。」

下記は、アメリカ2月10日時点でのクリーブランド連銀Inflation Nowcastingです。

上記サマーズさんの記事を読む時、

引用~「サマーズ元米財務長官は10日、インフレに関する気の緩みが金融市場で広がりつつあるとし、投資家が現在想定している以上の金融引き締めが必要になるかもしれないと警告した。」

株式市場が先週の失業率などの発表まで言っていた、「”より高く””より長く”なんて、FRBの口先宣伝文句でしょ。2023年11月から、2024年を通して、中立金利水準(景気を刺激も損ねもしない水準)約3%まで、約200ベーシスポイント、金利を下げるでしょ」

中立金利をはじきだすことって、すごく難儀です。数学者や経済学者、二人、三人、連れて来たいくらいです。それくらい、ともすると、それ以上の事だと思います。ただ、僕の悪い頭で考えても、中立金利をはじきだす時に、「中立金利はインフレ率のレベルによって決定される」ことくらいは分かります。そもそも、中立金利が約3%なんですか?というところに、サマーズ氏は、元々大きな疑問を持っているでしょうね。これは、これまで、サマーズ氏のコメントや、オリビエ・ブランチャードMIT(マサチューセッツ工科大学)教授のコメントを読んでいても感じます。

そういう意味を含めて、サマーズ氏は、「インフレに関する気の緩みが金融市場で広がりつつあるとし、投資家が現在想定している以上の金融引き締めが必要になるかもしれないと警告」されておられるのだと思います。

御礼

この場をお借りしまして、オンライン上の友の皆様に、厚く、厚く、心より御礼申し上げます。

昨年来、メッセージを頂戴したりして、アウトライヤー寄稿の大変励みになっております。誠に、ありがとうございます。

そして、アウトライヤー寄稿をリツィート頂きまして、誠にありがとうございます。いつも深く感謝申し上げております。

仮に、投資対象は異なりましても、アメリカに関わる事で、何か共通項を見出して行けるところに、オンラインの素晴らしさを再認識するところであります。重ねまして、いつも大変ありがとうございます。厚く御礼申し上げます。今後ともどうぞよろしくお願い致します。

第108回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。