米国株師匠🍅アウトライヤー寄稿97

米国株の師匠🍅アウトライヤー様からの寄稿🍅第97回を全文無料で皆さまにお届けします。

第96回から続く

2日間寄稿をお休みさせて頂きました。昨日は、NFL・プロのアメリカン・フットボールのそれぞれのカンファレンス(リーグ・NFCとAFC)のチャンピオンシップ・ゲームを熱心にテレビで観戦しました。それはもう熱心に。(笑)それぞれ、勝者はスーパーボールへ進みます。応援していたチーム(ナイナーズ)は負けてしまったので、ひっそり、スーパーボールを見ようと思っています。(笑)これも事実ですが、僕個人にとっては、アメリカの金融政策やアメリカ株のなんちゃら、かんちゃらよりも、NFLアメリカン・フットボールのファン歴の方がはるかに長いです。(笑)かつては、ダラス・カウボーイズというチームのファンでもありました。今は、このチームのファンでは全くありません。審判の判定を不服とするダラスカウボーイズの現役選手が、観客にフィールドに向けて物を投げろとか、フィールドからさらに観客がいきり立つように煽っている光景を以前に目の当たりにして。以来、ファンではなくなりました。すごくモラルが落ちてしまっているようなので、残念です。オンライン上では、かつて、ダラスカウボーイズの大ファンとおっしゃっるアメリカ人の女性とやり取りした時、「これこれこうです」などと、かつての選手の歴史などについてほんのちょろっとだけ説明したら、彼女は「私なんて、青二才ね」とおっしゃっておられました。(笑)もちろん、現実にダラスへも足を運んだことはあります。ケネディ大統領(JFK)が暗殺された場所へも行きました(拝)。

NFL・プロのアメリカンフットボールが大好きです。心からこのスポーツを愛しています。(笑)今は、ダラスカウボーイズのファンではありませんし、応援もしていませんけど。(笑)昔から、僕のヒーローは、かつてナイナーズ(サンフランシスコ・フォーティ・ナイナーズ)でワイド・レシーバーとして活躍した、ジェリー・ライス氏です。つい先日も、大変お元気そうなお姿をメディアを通じて拝見しました。もう遠い昔、週末、アトランティック・シティ(ニュージャージー州アトランティック郡の東海岸最大規模のカジノがある観光都市)で1日同僚と気分転換にカジノで過ごした後、翌日ニューヨーク・マンハッタンへの帰り路、大雪に見舞われて、大雪の中で、僕達の乗った車(タウン・カー)が立ち往生していた時、その車のラジオから、ジェリー・ライス氏移籍のニュースが聞こえてきました。(笑)本当の、ホンモノのキャリア・チェンジ、キャリア・アップ、報酬アップ(笑)って、こうやってやるもんなんだろうなあと当時、大雪の中で、僕達は大雪で命の危険にさえ、さらされながら(笑)ジェリー・ライス氏のニュースを聞きながら思った記憶があります。(笑)ジェリー・ライス氏に限らず、自分と同世代の(細かく言いますとそれぞれ年齢にはばらつきがありますが)自分とは別の世界で生きている方々、特に現在は米法曹界の方々のご意見に興味が大変あります。

過剰流動性は実際には低下

さて、マーケットと金融政策。まずは、マーケットに関するところから見て行きましょう。

以前にも引用させて頂きましたゴードン・ジョンソンさんがこう述べておられます。ゴードン・ジョンソンさん~引用~

過剰流動性の定義として~(計算式)~M2前年比成長率(%)-(鉱工業生産前年比成長率(%)-コアCPI(消費者物価指数)前年比成長率(%))=過剰流動性

ゴードン・ジョンソンさんによると、過剰流動性は実際にはリアルタイムで下落していますという事です。(2022年12月31日時点のデータやもっと直近閲覧可能なデータによるとです)。ゴードンさんがおっしゃるには~引用~「現在、流動性が上昇しているという人もいる事を知っています。~(略)~しかし、直近の月次のデータをいると、過剰流動性は実際には低下しています。より具体的には、最近の米国の過剰流動性の低下は、2ケタ台前半への株式バリュエーションの低下を示しています。この傾向というのは、もちろん、強気派の人にとって、友達じゃないですねという表現で、強気派の人にとっては、好ましい事ではないですね。」と述べておられます。

5/6... available). Now, we know some say liquidity is rising (@PictetAM), & on a trailing 6-month basis that is indeed true. However, when looking at the most recent monthly data, excess liquidity is ACTUALLY falling. More specifically, the recent fall in US excess liquidity... pic.twitter.com/UcB1b1H6R3

— Gordon Johnson (@GordonJohnson19) January 28, 2023

*M2は、市場全体に供給される通貨(マネー)の量を測る指標として、現金と預金通貨の合計に定期性預金や譲渡性預金(CD)を加えたものです。M2の量が増加すれば、その国の通貨には下落圧力が高まります。逆に、市場全体に流通するM2の量が減少すれば、その国の通貨には上昇圧力が高まると考えられます。

具体的には貯蓄預金、定期預金、小口の短期金融市場投資信託の残高などで、より流動性の高い金融資産、通貨、トラベラーズチェック、普通預金、その他の小切手発行預金なども含んでいます。

株式のバリュエーションの縮小という事につきましては、過去の寄稿で何度も具体的に述べてきました。金利が上昇している局面ですから。その上で、ゴードン・ジョンソンさんの見方とも、もちろん目線を合わせています。

第94回の寄稿で述べましたが、アメリカの株式市場につきましては、もちろんファンダメンタルズとテクニカル(チャートなど)の両方から市場を見ておりますが、最近は特にファンダメンタルズからのコメントに注目するようにしています。その理由は、今は、このフェーズ(段階・局面)では、個人的にはと、あらかじめ、お断りして述べた上でですが、よりファンダメンタルズ重視のフェーズ(段階・局面)かと個人的には考えているからです。かと言って、チャートをおろそかにしているわけではありません。~第94回の寄稿から。

そして第94回の寄稿では、tomさんの引用についてもさせて頂きました。

「2001年、2002年当時と現在を比較しているチャートなのですが、「マーケットが最終的に下落するまでに、2回誤ったブレークアウト~上抜けと見せかけたブル・トラップのような見せかけの上抜けポイントが2回あったわけです。2回目は、マーケット参加者によるgreed(グリード・強欲さ)によるもの」~とtomさんは述べておられます。」~第94回の寄稿から。詳しくは、第94回寄稿をご参照頂けましたら。

今回もまた、Callum Thomasさんが、アップデートして、シェアしてくださったツィートとチャートを引用させて頂きます。

Weekly S&P500 ChartStorm WriteUp https://t.co/j1qol8GlKq

— Callum Thomas (@Callum_Thomas) January 28, 2023

このチャート引用につきましては、純粋にチャート上に引かれた赤い線と株価の位置を見て頂く目的のためだけに引用させて頂きました。現在、株価は、この赤い線から頭を出しています。これまで様々な表現方法を用いて述べてきましたように、この動きをもってして、新しいブルマーケットの始まりという具合には、現在の高いバリュエーションからも、僕個人は考えておりません。僕個人の見方につきましては、これまでの過去の寄稿で述べて来た通りです。そして、今、ファンダメンタルズの考察こそが、より大切だと思っています。

2日間寄稿をお休みしましたが、マーケットに関しては、これまでの思考、目線、見方から何にも変わっていません。これまで通りの見方で見ています。

次に、金融政策に関するところを見て行きましょう。FOMCの週ですから。

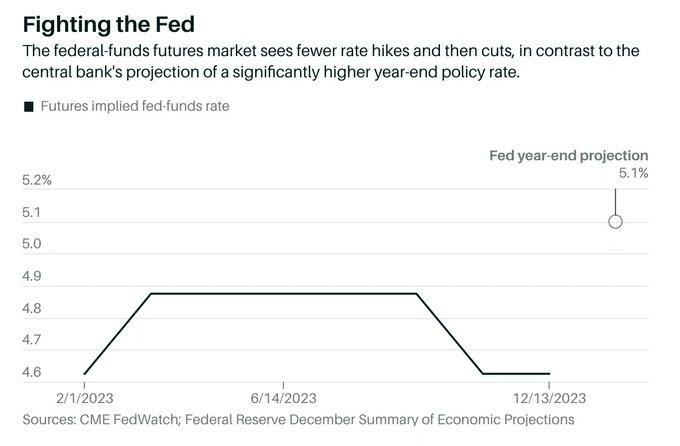

Cheddar Flowさんがシェアしてくださったツィートとチャートです。

The fed-funds futures market is pricing in only one more increase at the March meeting. And after holding its rate target at 4.75%-5%, the market currently anticipates a 25-basis-point cut the day after Halloween, back to 4.50%-4.75%. pic.twitter.com/ZdWAyqYlI5

— Cheddar Flow (@CheddarFlow) January 29, 2023

Cheddar Flowさん~引用~「フェデラルファンド先物市場は、3月のFOMC会合での後1回の利上げのみを織り込んでいます。それで、金利ターゲットを4.75%~5%に維持した後、マーケットは現在、ハロウィーン後に25ベーシスポイントの利下げを予想しており、4.50%~4.75%に戻ると」

どう考えるか。どう解釈するかは人それぞれですが。上記のようにではなかったら、どうするんでしょうね?僕は、5月も25ベーシスポイントの利上げがあるのだろうとこの寄稿で述べ、それを昨年来ベースラインシナリオと現在しておりますが。5月は時期的に、ただ単にまだだいぶ先なので、2月と3月のFOMCをよく見て、よく聴いた上で、5月については考えればよいだろうという主旨の事を過去の寄稿で述べました。

金融政策については、それは、今回もFOMC後のパウエル議長の会見を聞いてみないとわかりませんが。FRBはすごくデータをよく見ている事、データ重視です。昨年来、景気・成長が減速していることは事実です。この寄稿でも何度か引用しましたが、例えば第77回の寄稿で述べましたように~第77回の寄稿から~・米ISM非製造業総合景況指数、12月は49.6に低下-市場予想55

1/7(土) 0:07配信

・米ISM非製造業指数、予想外の縮小圏-20年4月以来の大幅低下

2023年1月7日 0:07 JST 更新日時 2023年1月7日 3:21 JST

・ISM(非)製造業景況感指数=全米供給管理協会(ISM:Institute for Supply Management)が発表する米国景況感を示す指標。

・PMI(Purchasing Manager's Index):購買担当者景気指数)=企業の購買担当者らの景況感を集計した景気指標のひとつ。

労働市場は引き続き逼迫していますが、現にこのような例を見ましても景気・成長は減速してしているわけです。その中で、チーム・ソフトランディングを中心に、ソフトランディングへの希望を、まだ、持って金融政策を執り行っているところです。これがまず1点。

そして、2点目。

第58回寄稿からです。~前回12月のFOMCの時。

・ウォール・ストリート・ジャーナルのニック・ティミラオスさんがシェア下くださいました。ウォール・ストリート・ジャーナルのニック・ティミラオスさんのコメントからの引用です。~「ほとんどのFOMC参加者は2023年5%から5.5%の間で、金利の引き上げが終わると見ている事が示されています」~引用終

・ニック・ティミラオスさんのコメントからの引用~「失業率の予想に対するタカ派的な修正~ほとんどの金融当局者は、2023年末までに失業率が4.6%もしくはそれより高い水準に上昇し、その後4%超くらいの水準に留まると予測しています。」

・「ほとんどの金融当局者は、来年の金利引き上げに関して、少なくともさらに(追加で)0.75%(75ベーシスポイント)の金利引き上げが必要であると(考え)描いています」

12月FOMC時点での上記3点が、こんかいのFOMCで今後どのように変わるのかかわらないのか。今回またFOMCでよく見てみましょう。

たとえば、3点目。「ほとんどの金融当局者は、来年(2023年)の金利引き上げに関して、少なくともさらに(追加で)0.75%(75ベーシスポイント)の金利引き上げが必要であると(考え)描いています」という事であるならば、目先、2月と3月で、25ベーシスポイントずつ、それぞれ利上げして、それで本当に、マーケットが言うように、利上げが終わって、利上げ停止するんですか?という質問が出てきます。

そこは多分に、出ているデータに対する金融当局者の解釈があるでしょうから。

”少なくとも”75ベーシスポイントの金利引き上げが必要なんですよね?ここにつきましては、今年1年を通して、通年で見てという事で解釈した場合、12月の時点でもちろんそうでしたが、目先というところで金融当局者がどのように景気・成長の減速データを解釈しているのか。まだ、ソフトランディングに対する希望をもって金融政策を執り行っているところですから、考えられる事としての幅は(ここではただ考えられる事として述べているだけです、僕の現在この時点で持っているシナリオとは少々異なります)、いったん3月で金利引き上げを停止して、ソフトランディングの夢破れたら、また、金利を引き上げる事も、考えようとしては考えられでしょう。

今は、ソフトランディングという事がFRB当局者の頭の中にあるでしょうから。これについては、今回また、パルエル議長の会見、そのトーンを聞くしかないと思っております。今回のFOMCパウエル議長の記者会見で、12月のFOMCの時から、どのように何が変わるのか、変わらないのかをよく観察する必要があります。パルエル議長は、12月の時に、コアインフレに対しても非常に懸念を抱いておられました事も含めてです。”より高く、より長く”は、マーケットが言うように、これは、口先での宣伝文句だったんですか?そんなことないと思うんですけど?という部分も、もちろん含めてです。

ポイントは、景気・成長が減速しているなかで、FRBはソフトランディングへの希望をもっているわけですから、このソフトランディング部分を会見で前面にパウエル議長が押し出すのか?それとも、景気・成長は明らかに減速しているけれども、それはそれ。きっぱりと、昨年8月末、ジャクソンホールで会見した姿勢から何かを大きく崩すことなく、インフレ抑制に対してより強いメッセージを出すのか?

パウエル議長が昨年8月末にジャクソンホールで8分間スピーチなさった要点3点は下記の①から③です。

①インフレ抑制のために金利を引き上げ続けて、しばらくの間(for some time)引き上げたその高い金利水準を維持する。

②金利が上がって、成長率が鈍化して、労働市場が軟化すれば、インフレ率を低下させるけど、家計や企業に痛み(pain)をもたらす。

③70年代のFRBの金融政策の失敗を教訓とする。

僕が、なぜこれに触れているかというと、ひとつには、考えられそうなことを述べるという目的で、考えられそうなことを単に述べているのと、もうひとつは、第94回の冒頭で報道を引用しましたが「米連邦準備制度理事会(FRB)のブレイナード副議長は、国家経済会議(NEC)の次期委員長の最有力候補に上がっている。事情に詳しい複数の関係者が明らかにした。」というニュースも踏まえてです。

イエレン財務長官と並んでチーム・ソフトランディングの最重鎮。金融当局者がソフトランディングの希望を持っている間は、ブレーナード副議長がどの道を今後選択されようが、まずは、ブレーナード副議長のお仕事・功績を立てるという言い方をするのはちょっと変ですが、ニュアンスとして、ブレーナード副議長のご意向、お仕事を功績として最大限に立て、次へのステップへのポジティブな進路を作る事は当たり前のことだと思います。

目標(ソフトランディング)へ持って行くためにベストを尽くす

金融当局者はその目標(ソフトランディング)へ持って行くためにベストを尽くすというニュアンス。それで、たとえば、5月の1回分、25ベーシスポイントの利上げが5月よりももっと後回しに仮になったとしても(これまでの利上げの効果と出て来るデータを慎重に見極めるという事において)、それは、また、ウォラー理事はじめタカ派の人達がより発言権をもって、ソフトランディングの夢破れた時に、即座に利上げできるだろうとは思うからです。

1年を通してみれば、そういう考え方もできなくはないわけですから。ただ単に、考えられそうなこと、思ったことをここでは述べています。こればっかりは、パウエル議長の記者会見を聞いて見ない事にはわかりません。労働市場がまだ逼迫している事実もあります。

今年いっぱいは、”より長く、より高く”という可能性さえあり

金利の上げ幅、道筋について、僕の場合は、2月、3月,5月、それぞれ25ベーシスポイントずつ金利を引き上げて、それを引き上げた高い水準で維持して、インフレの抑制具合によっては、11月に金利を下げるという事ではなくて、少なくとも今年いっぱいは、”より長く、より高く”という可能性さえありだろうとも思っています。これは、ひとつひとつ、たとえば、2月のFOMC、3月のFOMCという具合にステップ踏んで行き、臨機応変に対応して行く事が条件ですが。

仮に、5月分の1回25ベーシスが後回しになる事になっても、それはそれで状況次第ではあり得るのかもしれませんが、今年1年を通して見ると、”少なくとも”今年75ベーシスポイントの利上げが必要だと12月のFOMCで金融当局者が示していますから。

良いところばっかり先どりして、それを織り込む株式市場に対しては、それと同調していませんし、これまで過去の寄稿でそのように述べてきました。何も変わっていません。

あとは、パウエル議長の記者会見をよく聞いて見ましょう。それに尽きると思います。

イエレン長官、米経済にリセッションリスク

大政治家もタジタジ?イエレンさん、笑顔でインフレ抑制にリセッションは必要ないと国民向けにテレビでおっしゃりながらも、このようにもおっしゃっておられるわけで。

僕は、昨年7月以来債券市場で起こっている、逆イールド(短期金利の水準が長期金利よりも高い状態のこと)~(リセッションを示唆している事)を無視するなどという事はありません。ですから、この寄稿で、それにそった事を僕の出来る範囲で述べてきました。第94回の寄稿で、物事が起こる時の順番について述べた時~逆イールド(短期金利の水準が長期金利よりも高い状態のこと)、それでリセッションすなわち企業業績悪化、クレジット・スプレッド上昇~クレジット・イベントが起こるという事になるというイメージ、順番です。~とその物事が起こる場合の順番について述べました。その順番の中で、クレジット・イベントが起こる時に、前後して金融危機が起こる事があります。

僕は、リセッションのリスクは十分にあるでしょと一貫して思っています。金融危機については、”現状では”、それはまずないでしょ。と思っています。

いずれにしましても、FOMC, パウエル議長のお話をよく聞いて見ましょう。

話しが全然違いますが。これは、かつての僕の単なる、ちょっと一言、ツィートのひとつにすぎません。

I'm not a historian. I don't know much. But when I hear the name of Neville Chamberlain, policy of appeasement popped into my head at first. These times, things like appeasing TFG and his cronies? No way! This is horrible! #JusticeMatters

— 🍀Brownie🍀 (@jrttkyjpn) October 23, 2021

You seem to have enough knowledge of history to recognize exactly what’s occurring today. This minute. Thanks for speaking. To ignore or be passively silent is how it happened.

— 🌊Vermont Dog🌎#TruthMatters #Vote.🌊 (@ljcSTILLme) October 24, 2021

Being aware of history is the way to avoid the same mistakes.

ナチス・ドイツに対する宥和政策で知られるイギリス元首相ネヴィル・チェンバレン氏。たとえですが。イギリス元首相ネヴィル・チェンバレン氏の宥和政策に例えて。この時、ここで言わんとしていたのは、トランプ氏やトランプ氏の取り巻きに対して、宥和政策を採るのではなくて、宥和政策など必要なくて、ウィンストン・チャーチル・イギリス元首相のような人こそが必要なんだというアメリカの一部で一定程度の数の方々が思っていらっしゃることにかけて、ちょろっと、トランプ氏やトランプ氏の取り巻きに対する宥和政策なんてもってのほかだという自分の思いを述べてみました。

この当時でも、1月6日議事堂襲撃事件から随分と時間が経っていて、実働部隊のいわゆる末端レベルの人達(白人至上主義団体・プラウド・ボーイズやオース・キーパーズのメンバーやその他の人)は、どんどん逮捕・起訴されて投獄されるのに、トランプ氏やその取り巻きと言いましょうか。実際にそれを計画してたきつけた人達は全然、逮捕も起訴もされてないわけです。どうなっているのだろう?としびれを切らして、ちょっとこの時述べたら、オンライン上の良き友人(バーモント州の方)が「あなたは十分に歴史を認識しているとお見受けする。今日、起こっていることを正に認識しているよね。こう意見を述べてくれてありがとう。歴史に学ぶという事が同じミスを避ける方法なんだ」と声をかけてくれました。この友人にはいつも感謝しています。

この時も、現在もそうですが、それを実際に計画して、たきつけた人達は全然、逮捕も起訴もされてないという事実を目にする時、ガーランド司法長官は、トランプ氏やその取り巻き、狂信的な支持者と宥和政策を採っているのかなあとも、見方によっては、見えるわけです。それで、そう述べました。アメリカにおいて、社会的にある一定レベル以上のかなり高い社会的地位にある人は、悪いことしても罰せられる事がないのかなあとさえ思えたりで。よくわかりません。まあ、じっとその日(審判の日)を待ち続けていますが。

僕個人は、バイデン大統領が司法長官を指名する時に、おそらく司法長官には、かつて連邦司法長官代行を務めたサリー・イエイツ(Sally Quillian Yates)さん~(アメリカの政治家、検察官)かなあと、その時は、他の一部のアメリカの方同様に思っていました(この時はそうとばかり思いこんでいたくらいです)ので、ガーランド氏が指名された時は、かなり意外でした。そうは言っても、ガーランド氏が今、司法長官なので。待つしかないですね。1月6日議事堂襲撃事件からもう2年以上が経ちます。じっと待っています。

「FRB、金融状況緩和に抵抗の構え―ウォール街の憶測との相違顕在化」

僕はこの報道、大切だと思っています。

第98回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。