米国株師匠🍅アウトライヤー寄稿92

米国株の師匠🍅アウトライヤー様からの寄稿🍅第92回を全文無料で皆さまにお届けします。

第91回から続く

現実を見ながら、1月のCPI(米消費者物価指数)の発表に注目しています。

それは、バンカメのストラテジスト、マイケル・ハートネットさんが今後のCPIの数字についてごく最近述べておられた事からもです。

また、別の方からではありますが、下記のご指摘も目にしました。

引用~「CPIの約4%を占めるガソリン価格、平均で2023年現在+5.4%上昇(22年のピークから底まで-38%下落後)~主な要因として中国の経済再開と需要の増加が原因と考えられる」

そして、この寄稿でも過去に何度も触れてきました、インフレの主要因となっているサービス・インフレ。サービス・インフレーションはCPIの最も大きな構成要素です。

前回、シカゴ連銀のアメリカ合衆国の金融状況を知らせてくれる

「The Chicago Fed's National Financial Conditions Index (NFCI)」 インデックスの引用をしました。

そして、その際、繰り返しですが、第88回の寄稿でも引用しました~つい先日のFRBの議事録では、「第75回寄稿の冒頭で(ウォール・ストリート・ジャーナルのニック・ティミラオス氏の引用から)述べました通り~略~「「が、しかし、当局者は、正当な根拠のない”金融状況の緩和”が、FRBのインフレとの闘いを”複雑にする”可能性があるとの懸念を表明した」という事です。

という事を引用しました。

リセッションを示唆し続けているという事

前回の寄稿で僕はこう述べました。

「債券のマーケットが何を示唆し続けているのかという事(リセッションを示唆し続けているという事)と、その確率云々は抜きにしても(第90回の寄稿をご参照ください)こういう示唆というのは、何かの要因、何かが引き金、何かが火をつける、何かがきっかけになって現実のものになる事も、その時期が早まる事さえ含めて往々にしてあります。たとえば、またインフレがぶり返すとか、例えば債務上限問題ですとか。こちら(リセッション示唆されているこの逆イールドの方)がはるかに重要です。」

ポイントは、「こういう示唆というのは、何かの要因、何かが引き金、何かが火をつける、何かがきっかけになって現実のものになる事も、その時期が早まる事さえ含めて往々にしてあります。」「たとえば、またインフレがぶり返すとか、例えば債務上限問題ですとか。こちら(リセッション示唆されているこの逆イールドの方)がはるかに重要です。」という箇所です。

FRBのインフレ・ターゲット2%。

僕の質問は「FRBはインフレ抑制に向けて十分な仕事をしているのでしょうか」???

「世の中には、「インフレは抑制されている。大丈夫。ソフトランディングさ。問題ないよ。イエレンQE(量的緩和)。バラ色さ」とおっしゃる方もいらっしゃいます。

でも、現実は、そうじゃなかったら???

ニューヨーク連銀のウィリアムズ総裁は「まだやるべきことがたくさんある。道のりは長い」とつい先日おっしゃっておられました。

FRBのインフレ抑制に向けての仕事がまだ十分ではなかったら???

バラ色に解釈しすぎていたら???

株式市場は織り込み方を間違えているという事になります。その場合、大きく修正されるでしょう。

FRBは、そのクレディビリティ(信頼性)に傷をつけてしまうような金融政策を採るわけにはいかないと思います。そういう意味で、インフレがこびり付いて離れないのであれば、インフレ・ターゲットに合わせて、これまでの寄稿でも何度も述べてきました”より長く””より高く”という事は十分にある得ると思います。

しかし、今や、株のマーケットにとっては、この「より長く、より高く」というこの言葉は、「FRBが口ではそう言っている、FRBの口先宣伝文句・口先宣伝用の用語」というくらいの感覚のようにさえ見えます。(笑)「宣伝文句だったんですか?」というイメージです。(笑)マーケットは、こういう言葉は、口先だけの事と解釈して、踊っているように僕には見えます。

そのようにそれを楽観的に解釈する事は、僕には、まだできませんし、そうするつもりもありません。まず、先々を織り込むマーケットが先にそれを教えてくれるような動きをしてくれないと、それが先だ、と思っています。

先々の業績予想、Earnings

ですので、昨日も述べましたが、

「マーケット、まず足元、このQ1,Q2 、業績。」

「S&P500は、このベアーマーケットで4か月に1度安値を付けています。」

この点を結構重要視しています。

そういう意味で、まずは、「2月」を見ています。

そして、「3月、4月」、ここです。

以前から繰り返しております通り、「上半期、Q1とQ2の業績発表」です。

どんな業績発表が、このQ1、Q2展開されるのか。そこから「先々の業績予想。」Earnings、そこです。

業績については、

すでに2022年半ばにとっくにピークを打っているとは思っています。

僕は、こう思い、考えながら、マーケットを見ています。

ブラックアウト期間に入りました

FOMCは1月31日と2月1日です。すでに、ブラックアウト期間に入りました。

*FRB(米連邦準備制度理事会)の関係者が金融政策に関して踏み込んだ発言をしてはならない期間がブラックアウト期間ですが、FOMC(連邦公開市場委員会・米国の金融政策決定会合)が開催される前々週の土曜日からFOMC終了時までです。

FRB関係者からはこのFOMCが終わるまで、何も聞こえてきません。

ここで一つ明確に申し上げておかなければならない事は。

ご承知の通り、マーケットは先々を織り込んで行きます。

「先々を織り込んで行く」

まずは、第90回の寄稿を繰り返します。

第90回の寄稿から~米国のリセッションの定義につきましては、

・実質GDPの成長率が2四半期連続してマイナスに陥った場合

・もしくは、全米経済研究所(NBER)の高名なエリート・エコノミスト8名で構成される委員会が全体のサイクルを見て行く中で、その時期をリセッションと認定した時

それで今、前述の通り、米GDP、第4四半期3.5%の非常に強い成長を見せております。

そして、これまでの寄稿やスペースで述べてきました通り、昨年11月半ば時点での全米経済研究所(NBER)による2023年のリセッション確率はおおよそ10%。

ポイントとして労働変数の重要性をその際あげましたが、現在も逼迫している米労働市場。12月、1月の雇用統計の数字から考えましてもこのリセッション確率が大きく変化しているとは考えづらいです。この数字をざっくり今も、もちろん、使用しています。

世の中、何かが急激に変化して何が起こるかわかりません。もちろん、現実世界において市場関係者の中には、「今もう既にこれリセッションだよ」とおっしゃる方もいらっしゃいます。ただ、まあ、定義上で考えますと、そんな急に、リセッションがやってくるとはちょっと考えづらいです。今年後半から終盤、来年前半などを皆さん、すごく意識されてリセッションを常に話題にされておられるのだろうと思っています。マーケットは先々を織り込んで行きますから。

以上~第90回の寄稿から

この上半期、仮に、リセッションを意識した時、「今年後半から終盤、来年前半などを皆さん、すごく意識されてリセッションを常に話題にされておられるのだろうと思っています。」

マーケットというのは、先々、織り込みに行くわけです。ですから、織り込みに行くのなら、まだ織り込まれていない、まだ織り込んでいないことを、織り込みに行くわけです。織り込みに行くはずです。

「・全米経済研究所(NBER)の高名なエリート・エコノミスト8名で構成される委員会が全体のサイクルを見て行く中で、その時期をリセッションと認定した時」

「リセッションと認定した時」この頃には、過去の経験からも、ずっと以前の過去の寄稿やスペースで述べました通り、「えっ~、今頃になって、それ言いますか?」って、全米経済研究所(NBER)言いたくなる感覚です。そして、実際にはその頃には経済は疲弊し、すでに、マーケットは、より先を見て、またその時の別のテーマで動いているはずです。

ここで2回「はず」という言葉を使用しましたが、過去の経験では、「はず」ではなくて実際にそうでした。しかし、将来のことですので、あえて、「はず」とさせて頂きました。

FRBが最初に金利を下げ始めた時、株のマーケットがどう反応・推移したか

ですから、繰り返しになりますが(笑顔)、第63回から第66回の寄稿をもう一度是非ご参照頂けましたら。グリーンスパン元FRB議長の時も、バーナンキ元FRB議長の時も、FRBが最初に金利を下げ始めた時、株のマーケットがどう反応・推移したか、その前と後の動きを一目瞭然で、解説付きで見て頂く事が出来ます。

そのイメージを持っていただきながら、僕は、今年は、その時期、時期、局面、局面で、途切れ途切れ感のあるマーケットになるのではないかという持論を、この寄稿で展開しています。(笑)

別の表現をすれば、見るものを見てから、それを見る事ができたなら、それからまた、次のブル・マーケットへの段取りに期待も持ちたいという事です。

アメリカ株に対するアロケーション上のアンダー・ウィエイトとかオーバー・ウェイトとか、ニュートラル(中立)とかはあっても、アメリカ株が全部ダメという話ではありません。そんな事で世の中動いていません。

そういう事を踏まえて、先日引用しました、Game of Tradesさん~引用(この寄稿の中で繰り返し)~「2021年12月以来、アメリカ株から最大の資金流出。投資家は、2022年のベア・マーケット前、大規模にアメリカ株から資金を引き出したわけですが、その時と同じ事をまたしています。2022年の繰り返し局面に私達はいるのでしょうか?」~略~そして「1981年以来最も深い10年債と2年債の逆イールド(逆イールド・カーブ~(短期金利の水準が長期金利よりも高い状態のこと)で、米経済はリセッションの瀬戸際」

こういうところを、今一度、押さえるだけ、押さえておく事、大切だと思います。

マーケットというものは、何が織り込まれていなくて、何を織り込みに行くのかというところが大切です。

先日のS&P500、5回目上抜けチャレンジが、ブル・トラップで、上抜けチャレンジに失敗して、そのブル・トラップからの下落、そこからの今日に至る動きを上下運動の戻りとして、そういう視点から現在も見ています。以前の寄稿で述べ、繰り返しになりますが、そう簡単に、これまでのこの下落トレンドが変わるという見方をしていません。目線、スタンスにこれまでから何ら変わりはありません。

金融市場は複雑です。現物のマーケットもあれば、先物、オプション、デリバティブ(金融派生商品)様々です。第65回の寄稿でJPモルガンさんの$JPM Hedged Equity Call(JPモルガン・ヘッジ株式コール)について触れた際、ウォール・ストリート・ジャーナルのマーケット・リポーター、Eric Wallersteinさんは、引用~「年末にオプション取引が現物の株式市場を動かすって本末転倒?」って示唆されるように述べておいでした。という事について述べました。

複雑な金融市場において、一概に決めつけて「こうだ」とは言えませんが、ザックリ言いますと、オプションというのはひとつのヘッジ機能でもあります。ここで、ウォール・ストリート・ジャーナルのマーケット・リポーター、Eric Wallersteinさんが言っていたのは、そのヘッジ機能が、本来の現物のマーケットをゆがめているのではないかという事をおっしゃっていたわけです。

「tail wagging the dog」(しっぽが犬を振る)

彼の表現では、本来、「The dog wags its tail」(犬がしっぽを振る)なのですが、本末転倒して「tail wagging the dog」(しっぽが犬を振る)という、本末転倒した時によく使用されるその表現に絡めてそれを述べていました。オプションには満期があります。それで、つい先日の寄稿で、毎週金曜日、このような、オプションに絡んだ動きが最近よく見られるという事を、個人的に感じている事として述べました。

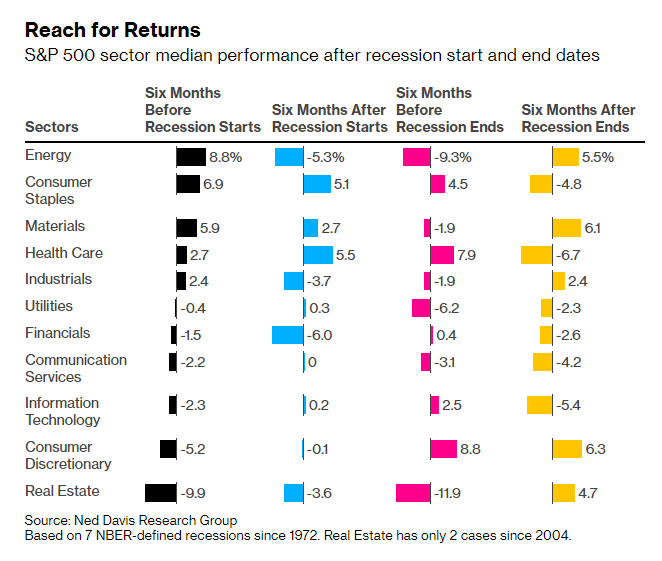

これは、Barchartさんがシェアしてくださったツィートとチャートです。

過去リセッションを意識する時(それが来る来ないの話は別として、意識する時)、その環境下で個別株を選別する時に、こうやって、セクターから見て行って、個別目柄に落とし込んで行くというのもひとつの手法ですので、ここで引用しました。

Barchartさん~引用~「Ned Davis Research Groupが1972年以降にまとめたデータから~リセッション(景気後退)の開始後と終了後のS&P500セクター別の中央値リターンです」

*1972年以降NBER(全米経済研究所)がリセッション(景気後退)と定義した過去7回のリセッション時に基づいています。Real Estate(不動産)セクターは2004年以降のリセッション時の2つのケースのみからのデータです。

黒~リセッション開始前6か月

水色~リセション開始後6か月

ピンク色~リセッション終了する前の6か月

黄色~リセッション終了した後の6か月

S&P 500 Sector Median Returns after a recession starts and ends according to data compiled since 1972 by Ned Davis Research Group pic.twitter.com/8NMV65O9t0

— Barchart (@Barchart) January 23, 2023

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

第89回や第6回目のスペースで述べましたが、僕は、これまで、VIX指数(恐怖指数)に注目してきました。VIX指数(VIX Index)・CBOEボラティリティ指数(CBOE Volatility Index)とは、投資家心理を表したボラティリティ指数の事です。S&P 500が下落する場合はVIXは上昇する傾向があり、VIXとS&P 500のパフォーマンスは負の相関関係にあると認識しています。

それで、第89回寄稿ではHeisenbergさんがシェアしてくださったツィートを引用しました。Heisenbergさん~引用~「$VIXが4日連続して20を下回った過去3回、2022年8月、4月、1月でしたが、そのたびに、市場はそれぞれ、19%、21%、14%下落しました。今日は4日連続で20を下回っています」このツィートは、日本時間で言うところの1月18日23時07分にツィートされました。

今日は、TrendSpiderさんがシェアしてくださったツィートとチャートを引用します。TrendSpiderさん~引用~「嵐が吹き荒れています...」と言いながら、ツィートにある雷マークのような絵文字をご使用されておられます。

A Storm is Brewing... 🌩️$SPY $VIXhttps://t.co/fB4OsEOMwd

— TrendSpider (@TrendSpider) January 22, 2023

第93回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。