アフターコロナに備えて企業が今すぐやるべき「資金繰り改善」とその方法

どうも、やまもっつぅんです。

前回の記事で詳しく解説しましたが、今後の経済状況としてどのようなパラダイムシフトが起きるのかや、どのような経済悪化が起きるのかは、正確には分からない状態です。

そのため今回は、企業経営者として、会社を持続的に経営していくためにアフターコロナ時代に取るべき方法について書いていきます!!

前置き:有事の際は「キャッシュ」が大事

まず、このような緊急事態に必要なことは有事の際に耐えうる体力(Cash)を持っていることです。

そのため、当面は支払利息等がかかったとしても資金を多く持つ「Cash経営」を目指してください。

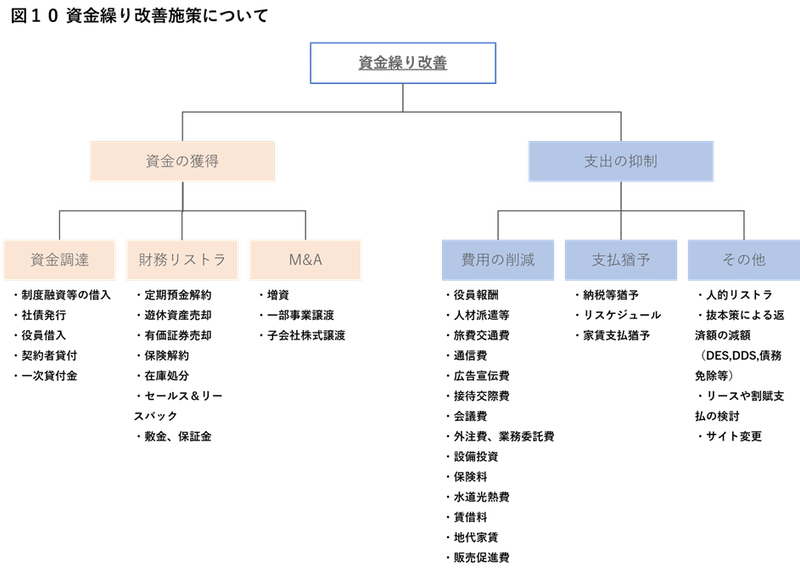

◉ キャッシュを残すための「資金繰り改善策」

「資金繰り改善」の方法は大きく分けて下記2つです。

1.Cash(資金)を獲得する

2.出ていくCash(支出)を抑制する

企業によって異なるものの、一般的に考えられる「資金繰り改善施策」を

(図10)に記載したので目を通してみてください👀

具体的に書くときりがないので簡単にはなりますが、(図10)の施策に関する詳細を下記、順に記載していきます。

➊資金の獲得

1.資金調達

- 制度融資等の借入

金融機関から運転資金の「融資」を受ける方法です。

こちらの記事にて詳しく解説していますが、

現在、コロナ関連融資は下記機関にて行われています。

・日本政策金融公庫

・商工中金

・信用保証協会

・民間金融機関

ただし、あくまで「赤字運転資金」のため、現状、融資は消極的(特に公庫で言えば中小事業の方が国民事業部より審査が厳しいイメージ)であるのと、今回借りた事で「財務指標」は間違いなく悪化(債務償還年数等)しているため再度借りる際にはよりハードルが上がっている可能性が高いです。

経営者が個人で不動産等を持っている場合は当該不動産担保を供する事で

融資を受けられる可能性があるため場合によっては検討すべきかと思います。

- 社債発行

金融機関や投資家に対して「社債を発行」する手法です。

ただし、売上規模が数十億程度でないと発行はあまりないと思われます。

社債は、期限一括返済のため約定弁済と異なり、償還日まで資金繰りに全て充当できるのがメリットとしてあります。

- 役員借入

資金繰り対策として多いのは、「経営者の個人資産の投入」です。

中小・小規模事業者の経営者は、金融機関から借入をする際に連帯保証を付与している場合が多く、倒産等の法的整理時には既存借入の全額返済が出来ない事が多いため、金融機関(もしくは信用保証協会)は当該不足分を連帯保証人に対して請求し、支払いが出来ない連帯保証人も自己破産(もしくは経営者保証ガイドライン)をしなければなりません。

そのため、『どうせ取られるから』という理由で会社に自己資金を投入する場合が多いです。

これは会社にとっては良い判断である一方で、金融機関にとっては連帯保証人からの回収可能性を減らす行為になるので事前に会社に資金を入れたい旨の承諾を得ておくのがベターです。

経営者が資金を用立てする方法として、個人保有の現預金が一番多くその他としては下記があります。

・経営者が契約者となっている保険の契約者貸付もしくは解約資金

・有価証券売却資金

・制度融資等の借入で記載した個人名義の不動産担保での借入

・不動産売却

・退職金のために積み立てていた小規模企業共済の契約者貸付や解約(※注1)

(※注1)現状のコロナショックにより、小規模企業共済制度にかかる特例処置として、売上高が前年同期比1か月で5%以上減少した契約者に対し、掛け金の7割~9割を無利子で融資する処置が行われている。

また、親族等から借りる場合もありますが、会社が破産等近くなった時に

「親族には迷惑かけれない」と” その借入だけ ” 返済する人もいますが、その後に法的整理手続きを申請した場合、民事再生であれば監督委員、破産であれば破産管財人より「詐害行為」と指摘され、債権者の資産保全のため詐害行為取消権により当該返済を取り消し・返還をさせられてしまい、結果迷惑をかける事になります。

- 契約者貸付

会社が契約者となり、「役員の役員退職慰労金」や「従業員の退職金」のために保険に入っている場合、 当該保険によっては契約者貸付が出来る場合があるので、保険を解約せず、その解約返戻金見合いの多くを貸し付けてもらえます。

あくまで貸付であるので、被保険者にもしもの時があったとしても(契約者貸し付け分は控除されるが)保険は支払われるため、解約より先に選択する手段だと思います。

- 一次貸付金

「小規模事業者」においては、将来の取引先倒産リスクの準備を兼ねて経営セーフティ共済(昔から倒産防止共済や倒産坊という言い方をする)に加入してる先も多いと思います。

当該共済は、月額5,000円~20万円で任意設定し、12か月後に解約で掛金の75%、40か月以上で掛金の100%が支払われます。

上限が800万と決まっているものの、例えば800万である場合は、一次貸付金として掛金の95%である760万円を1年間後の期日一括返済で借入が出来ます。

借入であれば、もしもの時の共済金は受給でき、掛け金の10倍(この場合は8,000万)と倒産等で被害を受けた債権額のいずれか少ない額を5年~7年間の返済期間で借入ができるため、解約よりは、一次貸付金の選択が有事の際を鑑みると有利であるように考えます。

2. 財務リストラ

- 定期預金解約

「法人」で、定期預金をかけているものを解約し資金充当する方法です。

仮に、定期預金が借入の担保に供されている場合は金融機関に状況を説明し、当該担保解放の交渉をしてみる必要があります。

▼交渉方法(例)

例えば不動産の価値が上がっていて、不動産担保で保全が出来ているのであれば預金担保は必要ない、と言ったロジックを持って説明する必要があります。

- 遊休資産等売却

過去行っていた事業で持っている等の「遊休資産」に関しては、換価までに時間がかかるかつ、早く売ろうとすると足元を見られる という理由から、時間的余裕を持って売却活動を早めにスタートしておくと良いと思われます。

所有しているだけで価値が30万以上等であれば固定資産税が毎年かかりますし、売却によるタックスメリットがある場合もあるのでタックスプランも併せて検討が必要です。

◆ 「簿価>売却価格」であれば税務上損金が取れ、その他利益とぶつける事で法人税負担を下げられます。

◆ 逆に「簿価<売却価格」であれば税務上益金となるため、損が出る(もしくは繰越欠損金がある)時期に行う方がタックスメリットを享受できます。

- 有価証券売却

純投資や取引先との関係で「有価証券」を所有している先も多いと思いますがこれを「換価する」という方法もあります。

純投資の場合、「上場有価証券や国債」であれば流動性があるので、

1週間もたたずに現金化できますが「非上場株式」であれば譲渡制限がついている場合が多く、第三者に売却するにも時間がかかるのと、買い取り請求したとしても換価できる可能性はそう高くない

という理由から、早めに交渉等を開始したほうが良いです。

また、外国債券や仕組債の様な金融派生(デリバティブ)商品については

、解約自体出来ない、もしくはできたとしても価格が下がる及び相応の時間がかかるという理由から、事前に自分が所有しているものを解約した場合の時間軸や価格等を証券会社等に確認しておく必要があります。

取引先の株を持っている場合、「売却」する事で相手に対して風評が出る可能性があるため売却を躊躇される方も多いですがコロナショック等であれば理解してくれる先も多くありますので、売却を検討する、もしくは持株会等の場合は新規拠出を辞める、などは検討しても良いでしょう。

- 保険解約

「契約者貸付」の項で説明した通り、まずは契約者貸付を検討しますが

そもそも必要のない保険であれば「解約」を行う必要があります。

また、昔に入った保険の場合、解約をして新たな保険の入りなおした方が

コストメリットがあることもあるので、この機会に検討してみてもいいかもしれません。

- 在庫処分

資金換価方法として在庫処分をセール、ゴードンブラザーズのような在庫担保による借入や場合によっては、バッタ屋のような所に売却する事が想定されます。

但し、頻繁にセールを実施したりバッタ屋に売却したりすると自社のブランドイメージ悪化を招き、しいてはプロパー消化率が下がる可能性もあるため

実施方法は要検討ですね。

- セールス&リースバック

事業用資産(本社や工場等)や福利厚生等の資産(社宅等)しかない場合において、セールス&リースバックという方法による資金獲得が検討できます。

この方法は、例えば本社を売却し所有権は移転及びそれに伴うCashを手に入れるが、その後は賃貸借契約を売却先と結び、継続的に賃借料を支払いながら使用する方法です。

損益計算書上は悪化(地代家賃が発生、固定資産税が無くなる)しますが、貸借対照表上で言えば有形固定資産が預金(流動資産)になる事で資金を獲得できます。

- 敷金、保証金

「敷金」は通常家賃の半年分等を契約時に支払っている場合が多いですが、あくまでこれは資産負債のやり取りであるため解約時には原則返還されるとなっています。

そのため、コロナの状況で例えば3か月分を返還してほしいという交渉は出来る可能性はあります。

家主としても、現状、それを断って出て行かれたり法的整理等となった場合、次の借主を探すまでの期間やそもそも次の先が決まらない可能性も鑑みると、ある程度譲歩したほうがメリットがある場合も想定できるからです。

「保証金」に関しては、仕入先に対して差入保証金を入れている場合も多いと思いますが、

こちらはあくまで「売上高の〇か月」という形でいれている保証になるため、コロナショックで売上高が下がっていた場合には、「当該減額比率分で差入保証金を減額してほしい」という交渉は可能と考えられます。

3. M&A

- 増資

資金調達方法として、「会社の株主資本を増資」する方法があります。

増資方法としては下記2つです。

・既存株主に資金を出してもらう株主割当増資

・第三者に資金を拠出してもらう第三者割当増資

増資のデメリットとしては資本金が上がった事による税金等の増額です。

その目安としては資本金1,000万以上、1億円超となります。

消費税の免税事業者であった場合は、

資本金1,000万以上になる事で「課税事業者」となり

1億円超となると「外形標準課税適用」となり

均等割が大きく増加してしまいます。

そのため、

1人株主の場合などは

同じ1,000万を会社に入れるという事実は同じでも、

・株主割当増資を実行したほうが良いのか

・役員借入をした方が良いのか

を検討すべきかと思います。

第三者割当増資に関しては、

・既存株主にとっては株式の希釈化(ダイリューショ

ン)が起こり、1株当たりの利益が減少する

・議決権比率減少により、会社運営に支障をきたす

可能性がある

などを鑑みて、

その価格及び株数を慎重に検討する必要があります。

- 一部事業譲渡

複数の事業を行っていた場合、

厳しい事業を「閉める」という選択肢でなく

「第三者に譲渡する」という選択肢があると思います。

譲渡を行うメリットとして

・会社としては譲渡対価が入る

・(新しい会社になるが)従業員の雇用が守られる

・事業閉鎖という風評被害が抑えられる

などが挙げられます。

事業譲渡を行う上で大事な点は

・本当の利益を見れてるか

・どこに引き取ってもらうのか

・手続きをどうするか

という3点です。

各々、詳しく説明すると・・・

◆本当の利益を見れているか

例えば、

2つの事業のうち1つを売却する場合

会社は1つのため、

その内訳を正確に配賦する必要がありますが

保険料、地代家賃、給与手当等の費用を

適正に配賦できていない場合が圧倒的に多いです。

その場合、

赤字だと思っていたが、実は黒字だった

などで売却行動自体や売却価格で

大きなミスリードが生じる場合があります。

また、

事業部利益を正確に配賦したとしても

「買い手」としては、

・譲り受ける事業のスタンドアローンイシュー

(会社から独立する事で起こる諸問題)

「売り手」としては

・残った事業へのスタンドアローンイシュー

を検討する必要があります。

具体的には、売却した事業の認知度が高かった場合、「その事業があるから残った事業部と取引していた」という取引先がいた場合、譲渡をきっかけに取引先の喪失となる可能性がある。

◆どこに引き取ってもらうのか

例えば、

会社経営者は売れるかどうか

確証がない事業売却において、

「売却に動いているという事実≒厳しい」と思われ

てしまうという風評リスクを恐れ、

候補先から同業を外す場合があります。

打診においては、

秘密保持契約書を締結し

流出時には損害賠償請求ができるようにはしている

ものの、絶対に漏らさないという確証はないため、

その理由はよくわかります。

但し、その一方で、

同業が一番高く値段をつけれる可能性が高い

という事実があります。

その理由として、同業であれば

間接部門の費用を削減できますし、

何より、共同購買メリットというボリュームディス

カウントによる仕入原価等の費用低減メリットが

高いからです。

(不動産でも再開発等があるため隣地が

一番高値を付けやすい等と同じロジックです。)

なので、

風評リスクと経済メリットの

どちらを優先するかにはなりますが、

「どこまでの候補先に話をするのか」

という検討はとても重要になります。

◆手続きをどうするか

事業譲渡の場合は、

一つ一つに価格をつけるため

譲渡契約書が数十枚にもわたるものになることが

多いです。

かつ事業の売却になるので、

・表明保証条項

・チェンジオブコントロール条項

・前提条件

などが付与される場合も多く、

専門家に依頼しなかったことで

「訴訟」され大きな損害を被った事例も

多くあります。

▼ 表明保証条項とは

買い手及び売り手が契約時点において

例えば、

・訴訟になっていない

・未払い残業代がない

・会計の数字が重要な点において正しい

といったような内容について表明し、

その内容が正しいことについて保証する条項

・表明保証違反の場合には

相手方に対して、

損害賠償請求ができるようになっています。

▼ チェンジオブコントロール条項(COC条項)

各種契約(取引契約、賃貸借契約等)において

株主や、実質的な経営権の交代の場合、

契約を解除できる旨の記載がある場合があり

買い手側から当該COC条項について

譲渡の承認を事前に得ることという

条件が付される場合が多いです。

▼前提条件

・COC条項がクリアできた場合

・対価の支払いのための借り入れができた場合

のように、前提条件が付された契約書を締結する

場合があります。

この場合は、

その前提条件をすべてクリアした状態でないと

法的効力を有しない状態であり、

COC条項等がクリアできずに破綻となる場合も

あります。

また、重要な資産の売却になるため、

株主総会や取締役会決議事項であったり

内部手続きも多くあるので、

将来の法務・税務リスクを鑑みて

専門家に依頼する事をお勧めします。

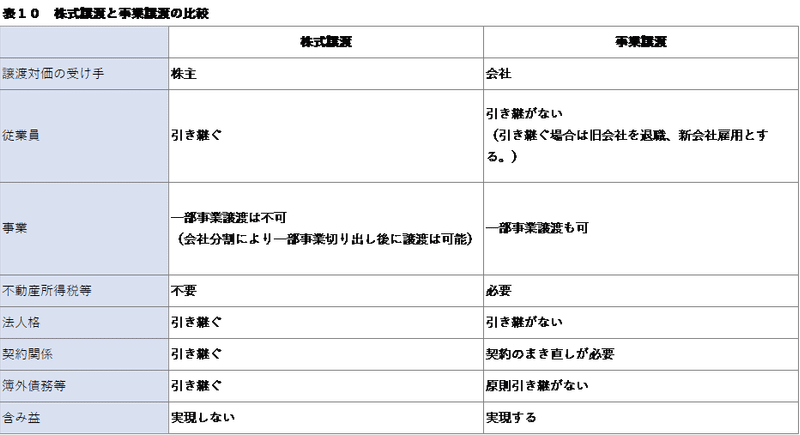

- 子会社株式譲渡

上記の事業譲渡と似ていますが、

子会社株式を第三者に譲渡する方法もあります。

まず、株式譲渡と事業譲渡の違いですが

主には「譲渡対価の受け手」が異なることがあります。

「株式譲渡」の場合は

株主にお金が行くので

子会社株式を売却した場合は

親会社に譲渡対価が入る事になります。

子会社を「事業譲渡」で譲渡した場合は

子会社にお金が入るため

親会社が配当等で吸い上げない限り親会社には1円も入りません。

その他としては

簿外債務を引き継ぐか引き継がないか等があるため、

どのスキームを選ぶのかもあわせて

専門家と相談の上決定したほうが良いと思います(表10)

「子会社株式譲渡」は事業譲渡と異なり、

全ての売却になるため

事業部ごとの利益を適正に配賦する必要は

厳密にはありませんが、

それ以外のどこに当たるか、

手続きをどうするかについては

事業譲渡と同様の論点があると考えます。

➋支出の抑制

次に、支出の抑制についてです。

有事の際であるため、

絶対に必要なもの以外は棚上げをし

必要度に応じて

本社で費用計画の承認をしていく

などを実施する事で、

・費用削減を行い

・損益分岐点比率を下げ

・有事の際の抵抗力を強くする

などを行う必要があります。

「具体的にどんな支出を削減できるのか?」

下記に、

削減可能性がある主項目を載せていますので

対象となる費用について減額可能性を検討してみて

出来るものから実行してみてください🌱

1. 費用の削減

- 役員報酬

人件費の減額として役員報酬減額があります。

これは金融機関に対して

経営責任で身を削ったとして

支援を受けやすくするという側面もあります👀

役員報酬が税務上、

「損金」として認められるのは

・定期同額給与

・事前確定届出給与

・業績連動給与

の3つがありますが、

原則「期中」で変更した場合、

全額損金計上は出来ません。

期中に変更し、

損金計上できる場合は

臨時改定事由と業績悪化改定事由のみなので

どうしても期中に変更が必要な場合は

顧問税理士等に相談の上実施するようにしてください。

仮に否認を受けた場合は(繰越欠損金が無い場合等)

法人税納付が必要になり、

減額した意味がなかったとなる可能性もあります。

- 人材派遣等

まず、

従業員給与の減額やリストラは最後にすべきです。

売上高減少に伴い、

業務に空きが出始めた場合は、

「人材派遣」等の業務を従業員で代用し

人材派遣費のカットを検討しましょう。

- 旅費交通費

コロナショック以降に関しては

・社内会議は全てWeb会議で実施

・クライアントとの面談も

事前承認が無い場合以外はWeb会議を要請する

などの

会社としてのルール作りや

出張旅費規程の変更等で旅費交通費を減らす

という方向のメッセージを出し、

非接触チャネルの拡充を浸透させ

減額をはかりましょう。

- 通信費

会社貸与の携帯電話等の通信回線に関して、

契約内容の変更等をしていない場合も

多く見受けられるため、

プランの変更やその他会社への変更等による

減額をはかりましょう。

- 広告宣伝費

費用対効果の測定を行い、

効果が見えない広告宣伝費を減額しましょう。

会社によっては、

事業部ごとに予算を振り分けている場合

使い切る必要性から意味のないものを

継続的に行っている場合も多いため

情報を一元化し、

絶対に必要なもののみを行うようにしましょう。

- 接待交際費

コロナショックにより会食等は減少しており、

「会食で感染する≒会社のレピュテーションリスク」

になる可能性もあるので、

会社のリスクとして回数の減少を周知徹底しましょう。

- 会議費

旅費交通費と同様、

ランチミーティング等をオンライン化する事で

費用減少をはかりましょう。

- 外注費、業務委託費

売上高減少に伴い、

外注していた業務を従業員で代替することで

費用減少をはかりましょう。

業務委託費に関しては、

従前から変わっていない場合は

顧問料の削減交渉(給与計算を自分たちでやる、仕訳を自分たちでいれる等々)や、あまり使用していない顧問料等であればスポットでお願いするようにする、等で費用削減をはかりましょう。

- 設備投資

本当に必須であるもの以外の設備投資は一回棚上げし

将来の計画が厳しくなる可能性も鑑み、

再度ストレスをかけたシュミレーションを実施し、

効果測定を行い、それでもやるべきという判断になったものだけ実施しましょう。

- 保険料

保険セールスに言われて

昔から入っていた保険等の場合、

会社規模に比べて

過剰な保険内容になっている場合も多いため、

現状の規模感に合わせて掛けなおしも含めて検討しましょう。

また、

近い将来給付の想定がない退職金等のための積立は

一度支払いをストップする等も併せて検討しましょう。

- 水道光熱費

プランの見直しや、新電力等の会社変更も含めて検討しましょう。

- 賃借料

必要のないリースについて解約を検討する事に加え、

外出の頻度が下がる可能性も鑑み

車等の必要なリースについても契約台数を再検討しましょう。

- 地代家賃

店舗運営の場合は、

過剰になっている場合は駐車場契約件数の減少を検討しましょう。

また、家主に対して家賃減免した場合に

固定資産税を減免する等の処置もあるため

家主に対して家賃の減額交渉(支払猶予も含む)の実施を検討しましょう。

- 販売促進費

販促費に関しても本当にその販促物が必要か、

感染防止の観点で試食等を辞めることも含めて検討しましょう。

2. 支払猶予

- 納税等猶予

こちらの記事で解説していますが、

ほぼすべての税金及び社会保険料等は

事業収入が概ね20%以上減少していた場合に

支払猶予ができるようになっており

延滞税もかからないため

出来る限り有事に備え実施すべきだと考えられます。

- 借入の返済猶予(リスケジュール)

現状、約99.7%程度が

リスケジュールに応じている状況で

将来の資金繰り予測を提示した上で

金融機関に依頼し、元金返済猶予を実施します。

また借入行が「2行以上」の場合は、

全ての銀行に応じて頂く必要が原則あるため

依頼文を作成しそちらを送付の上

業績についての説明も兼ねて訪問すると

スムーズに応じてくれやすいです。

金融機関のプロパー融資は

金融機関がリスケジュールの可否判断をしますが

信用保証協会付き融資の場合は

金融機関⇒信用保証協会へと行き

信用保証協会がリスケジュールの可否判断をするため

事務手続きが長くかかります。

そのため、

元金支払日から逆算し

余裕を持って早めの対応をする必要があります。

- 家賃支払猶予

地代家賃の項目に記載したように、

猶予によっても家主に支援策がある場合もあり、

交渉により全額もしくは一部の支払い猶予を交渉しましょう。

3. その他

- 人的リストラ

人員過多の場合には、

人的リストラも必要になる場合があります。

但し、解雇についてはそう簡単ではないため

今まで働いてくれた感謝も込めて

丁寧な対応をする事が労働紛争(不当労働解雇等)になる可能性を下げる事にもなります。

具体的には

退職候補者との面談や

再就職支援の斡旋等を専門業者に依頼する

などを行い、次への支援を行う事等が挙げられます。

- 抜本策による返済額の減額(DDS,DES,債務免除等)

過剰債務の場合は、

金融機関としても返済可能性がないため

正常債務まで債務を圧縮する(金融支援)

ことで正常化し、

・既存債権の回収最大化

・雇用の維持

・今後の融資

に繫げる行為を行うことがあります。

◆債務の劣後化(DDS)とは

金融機関債務を長期の劣後(返済順位が通常債務よ

り劣後)債務へ組み替える事をいいます。

・対象会社のメリット

約定弁済を長期化できるリスケの様なメリットがあ

る事とDDSの債務は金融機関では資本とみなされ

るため、自己資本比率上昇(≒債務者区分の引き上

げ効果)となり新規融資の可能性が出る事です。

(債務免除の際に問題となる債務免除益も発生しな

い)

・金融機関は債務免除をするより、

劣後ではあるものの債務で残るため

再生した場合に返済される可能性があります。

◆債務の株式化(DES)とは

金融機関債務を対象会社の株式に振り替える事をい

います。

・対象会社のメリット

株式になるので返済(及び利息支払い)の必要性が

無くなる事、DDS同様に自己資本比率上昇による

新規融資の可能性が出る事があります。

・金融機関は、債務免除をするより

再生した場合に株売却時の売却益(キャピタルゲイ

ン)や配当益(インカムゲイン)が得られる可能性

があります。

◆債務免除とは

金融機関債務を全部または一部免除する事

をいいます。

・対象会社のメリット

負債が減るため、将来にわたっても返済(及び利息

支払い)が無くなる点です。

債務が減るので、

その時点で債務免除額が債務免除益として課税所得

になるので、繰越欠損金とぶつけられるかどうか、

会社分割をする必要があるかどうか等のタックスプ

ランの検討が必須となります。

・また、債務免除を行ってもらった銀行から再度融資

を受けるのは困難になるという点もあります。

- リースや割賦支払の検討

車等の資産購入に関しては、

購入での一括支払いでなくリースや割賦を使用し

総額は増額しても当面の支払い額を減らす方法を検討するのも必要となります。

- サイト変更(取引条件の変更)

現状の仕入先への仕入債務のサイトの延長を依頼する事で、必要運転資金が減額する事で資金繰り改善となります。

_____________________

以上が、実務的に行う場合に検討する項目です!

会社の規模や業種によって

対応するものが異なるとは思いますが

主なものについては網羅的に記載したつもりですので

ご参考いただきながら

この難局を乗り越えていただければ幸いです🌱

上記、

資金の獲得や支出の削減について

以上。

誰かサポートしてください(´;ω;`)