アフターコロナで今後"特に厳しくなる企業"とその理由

どうも、やまもっつぅんです。

今回は、

「アフターコロナの経済見通し」について

・今後、こういう会社は厳しくなるよ!

・中小企業は特にヤバいよ!

・宿泊業、飲食業、アパレル業は特にヤバイよ!

ということを書いていきます。

今後、一体どうしたらいいの?

については、また次回書かせていただきますね

1.規模別:今後、特に厳しい状況が予想される企業とその理由

緊急事態宣言解除から経済回復までの過程において、

”特に厳しい” と思われる企業は

どのようなところか?

・全規模共通

・大企業

・中小・小規模事業者

まずは、上記3つの会社規模別に

「どんな状況の会社か?」と「その理由」について

解説していきます。

◉ 全規模共通

【全規模共通】一覧

・内部留保が少ない

or 債務超過の会社(繰越利益が少ない)

・借入を行えない会社

・休業要請の対象業種

・実店舗を多く有する会社

・アセットが多い会社

・在庫を多く抱える会社

・コロナショック前から恒常的に赤字の会社

・損益分岐点比率が高い会社

・シェア比率が高い取引先を持っている会社

・後述のパラダイムシフトが起こり得る業種の会社(宿泊業、飲食業、アパレル業、その他)

上記の【全規模共通】一覧は

不況時に「現預金が枯渇」して耐えられなくなる会社

を記載しています。

何故なら、

このような有事の際に ”最も重要なこと” は

「いくら利益を出せるか」よりも

「手元現預金がいくらあるか?」だからです。

急激に売上高を伸ばした結果、

資金繰りが足りなって「黒字倒産」

になることはありますが

現預金がたくさんあって倒産する

なんてことはないですからね👀

では、上記のような条件の会社が危うい理由

について見ていきましょう。

▼ ▼ ▼ ▼

① 内部留保が少ない②借入を行えない会社

内部留保が少ない、借入を行えない会社は

不況時、手元現預金が枯渇するまでしか耐えられ

ません。

③休業要請の対象業種

休業要請の対象業種は、

休業に伴う財務毀損が起きているばかりでなく、

『休業要請の対象業種 ≒ 三密の業種』のため

緊急事態宣言解除後も、

感染防止策(消毒等)の費用が嵩み、

その他にも

三密を回避するために座席数を減らす等の

感染拡大防止のための対応により

売上高の減少が見込まれます。

④実店舗を多く有する会社

実店舗を多く有する会社は、

業績不振により撤退したくても

解体費用や違約金等で

そう簡単にやめる事もできません。

⑤アセットを多く持っている会社

アセット(不動産)を多く持っている会社は、

経済が止まってしまうと

・その換価が出来ない

・換価までに時間がかかる

・価値が下がる

などの影響があり、

実態評価として減額せざるを得なくなります。

⑥在庫を多く抱える会社

在庫を多く抱えるビジネスにおいては、

売上が計画対比で落ち込んだ際に在庫が滞留し、

死蔵在庫になるリスクが高くなり

そもそも追加の運転資金が必要になってしまいま

す。

⑦コロナショック前から恒常的に赤字の会社

コロナショック前から恒常的に赤字の会社は、

財務状況が脆弱のため、コロナにより売上が少しでも落ちると

致命的なダメージを受けます。

⑧損益分岐点比率が高い会社

損益分岐点比率が高い会社は固定費が多いため、

不況時の抵抗力が弱く、売上の減少に耐えられません。

⑨シェア比率が高い取引先を持っている会社

このような状況下では、

会社の倒産数が増えていきますので、

債権の貸し倒れリスクが増加していきます。

また、売上の依存度が高い先がある場合は、

当該債権が回収できなった際に

大きなダメージを受ける事になります。

このような状況ですので、

同じ財務内容の会社が10社あったなら

1日でも早いタイミングで

「費用削減等」に着手する事で

最後まで生き残れる状況を作ってください。

1社、2社、3社と潰れていくと世論が動き、

そこに対する施策が

拡充されるかもしれませんからね👀

◉ 大企業

【大企業】一覧

・市場での調達(公募増資、社債やCP等)を

行えない会社

・社債等の大型償還が控えている

正常時であれば

社債償還時に当該金額見合いの社債発行や

公募増資等で資金手当てが可能ですが、

非常時であれば

新規の資金手当てが出来なくなる可能性もあり、

そこで社債等の大型償還がくることで

資金繰りに大きな悪影響を与える可能性がありま

す。

◉ 中小・小規模事業者

【中小企業・小規模事業者】一覧

・売上高が給付金等の対象とならない程度の減少幅

で、利益が大きく減っている会社

・VC、CVC等から出資を受けている様な

スタートアップ企業

・コロナ前から割引やABL等を使用するくらい

資金繰りが厳しい

・創業が2020年の会社

・商材の種類が限定的で、業態転換が容易でない会社

①売上高が給付金等の対象とならない程度の減少幅で、利益が大きく減っている会社

今回のコロナ対策給付等では、

「持続化給付金」は50%以上

「納税猶予」は概ね20%以上

売上高が落ちている必要がありますが、

それ未満であると支援を受けられません。

例えば、売上高は5%しか落ちていないが、

粗利が高い売上高だけ落ちたことで

赤字に転落しても、上記支援は受けれない👀

②VC、CVC等から出資を受けている様なスタートアップ企業

VC等から出資を受けるスタートアップは

そもそも売上高及びシェアを一気に拡充するために

資金を得ている場合が多く、

上記コロナ対策支援を受けられない可能性がありま

す。

(昨年4月は売上高100、今年3月は250、4月が100となった場合は持続化給付金対象外となる)

かつ、

上記シェア拡大期は赤字になる事が多いため

赤字の場合は回収可能性より

融資の俎上にのらない場合も多い。

また、このような非常時になると

ファンドに出資するLPやCVCは

本業に注力し、追加投資に及び腰になる場合もあり、

資金手当てが困難になる事が想定されます。

③コロナ前から割引やABL等を使用するくらい資金繰りが厳しい

割引やファクタリング等をしている会社についても

対象債権の会社の信用度が

このコロナショックにより低下し、

・割引に応じてもらえない、

・手数料が高くなる

などで資金繰りがより厳しくなる可能性が

想定されます。

④創業が2020年の会社

2020年創業の会社についても

持続化給付金等の対象外となっており、

コロナの影響を受けていたとしても

当該支援が受けられません。

⑤商材の種類が限定的で、業態転換が容易でない会社

単一商品で勝負をしているような会社で

業態転換が容易でない会社は、

その商品がアフターコロナによって

今までと同様の売上があげれなくなった時に、

その落ち込みを補填する手段がありません。

上記に対象となっている企業については、

出来ないものを出来るようにするのは時間がかかるので、

やるべき事項ではありますが、

非常事態時は

『自らが出来るやらなければならない事』を

『誰よりも早く実行する』という

基本的な事が、結果として企業防衛につながっていくと思います。

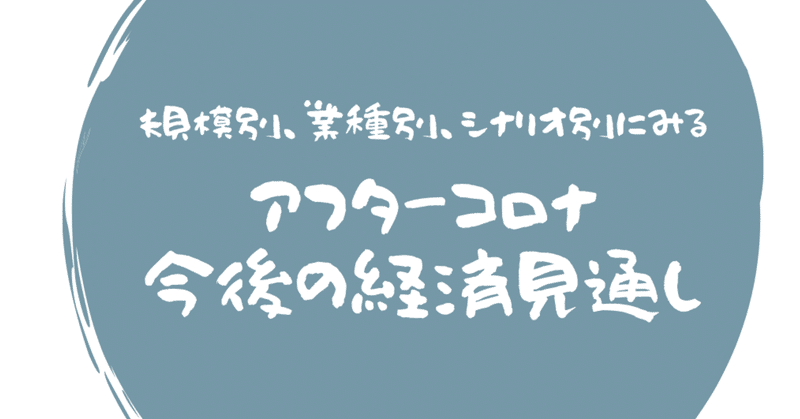

- 「できることを誰よりも早く実行する」ことが企業防衛に繋がる根拠

例として、

今年の9月からコロナが再度流行し

行動抑制が必要になった状況を仮定しました(表8)

・何もしない(パターンA)

・「6月」から納税猶予と元金返済猶予を実行

した場合(パターンB)

・「7月」から納税猶予と元金返済猶予を実行

した場合(パターンC)

上記、3パターンで比べてみました。

何もしない(パターンA)場合、

8月末には資金ショートしてしまいます。

6月または7月に施策を行うと(パターンB、C)

資金が数か月持つことがわかります。

かつ、1か月早く施策を行う(パターンB)ことで

9月末資金ショートを10月末資金ショートまで

1か月ずらすことができます。

このような緊急事態時には、

雇用調整助成金や特別定額給付金のように

当初の案が変更する場合もあります。

これまでは、

雇用調整助成金の場合は

『書類が煩雑で申請件数が進まない』

という理由や、

特別定額給付金の場合は

『対象世帯が厳しすぎて

必要な人に支援がいかない』

という理由で変更になった経緯があります。

ですので、

例えば9月に、同じような財務体力の所が

バタバタと倒産していった場合、

・当該破産を避けるための支援策が急遽出る

・従前の支援策の適用拡充

のような可能性も充分あると思いますので、

他の企業より1日でも生き残る事が企業防衛につながり、

強いては上記施策を1日でも早く実行する事が

生き残るために自らで出来る必要なことだと思います。

また、今回のコロナショックでは、

小規模事業者よりも中小企業の方が

より厳しいと考えています。

大企業も、

レナウンの民事再生の事件があるように

同様に厳しいですが、

中小企業と比較して

①公開会社であれば直接金融による

資金調達方法がある

②内部留保に余裕のある会社が

中小企業と比較して多い

という理由から

中小企業の方が大企業と比較しても

厳しいものと考えられます。

- 「中小企業が最も厳しい理由」をより深く解説

「なぜ、中小企業が最も厳しいのか?」

について小規模事業者と比較して解説します。

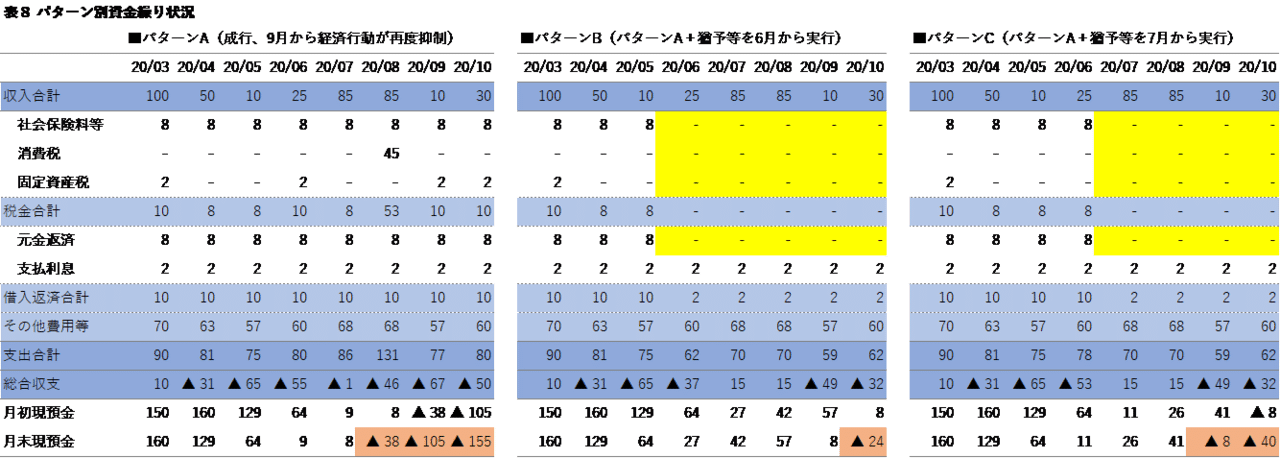

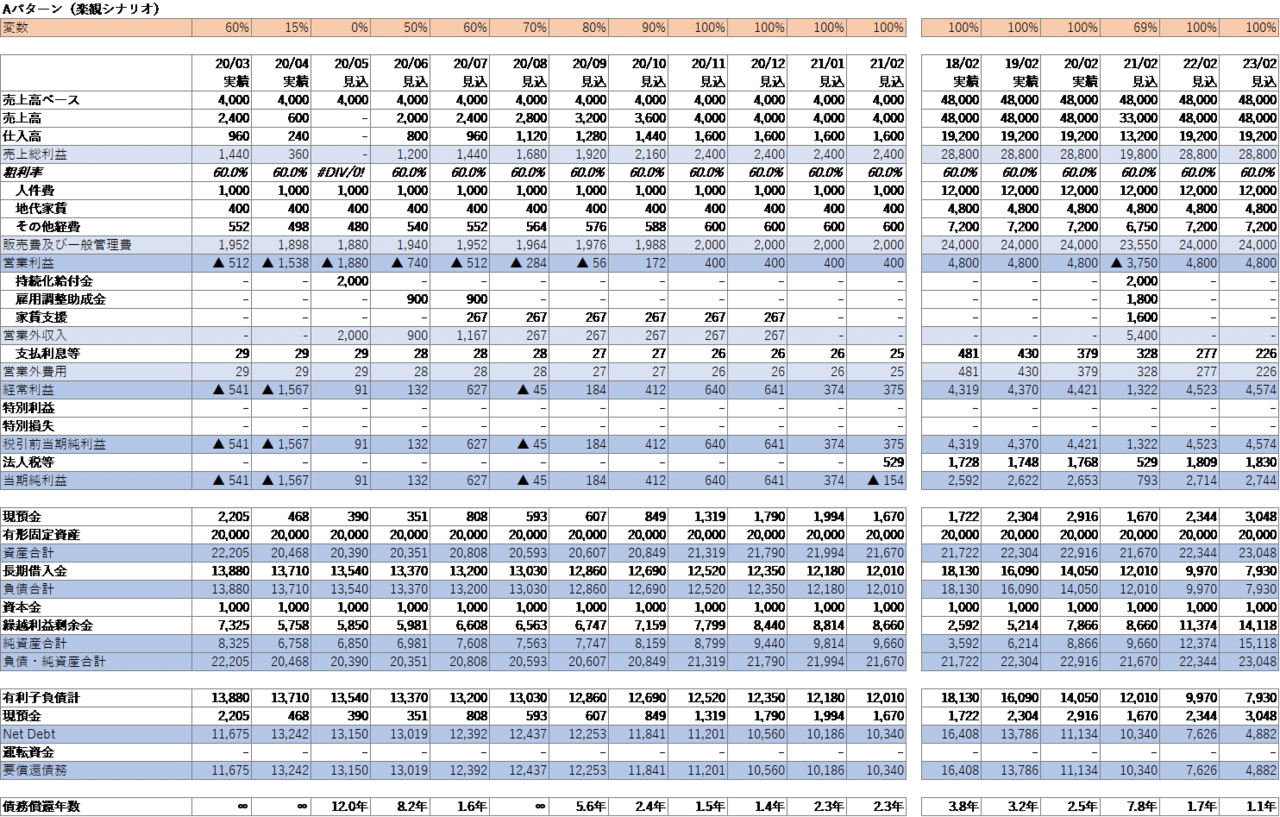

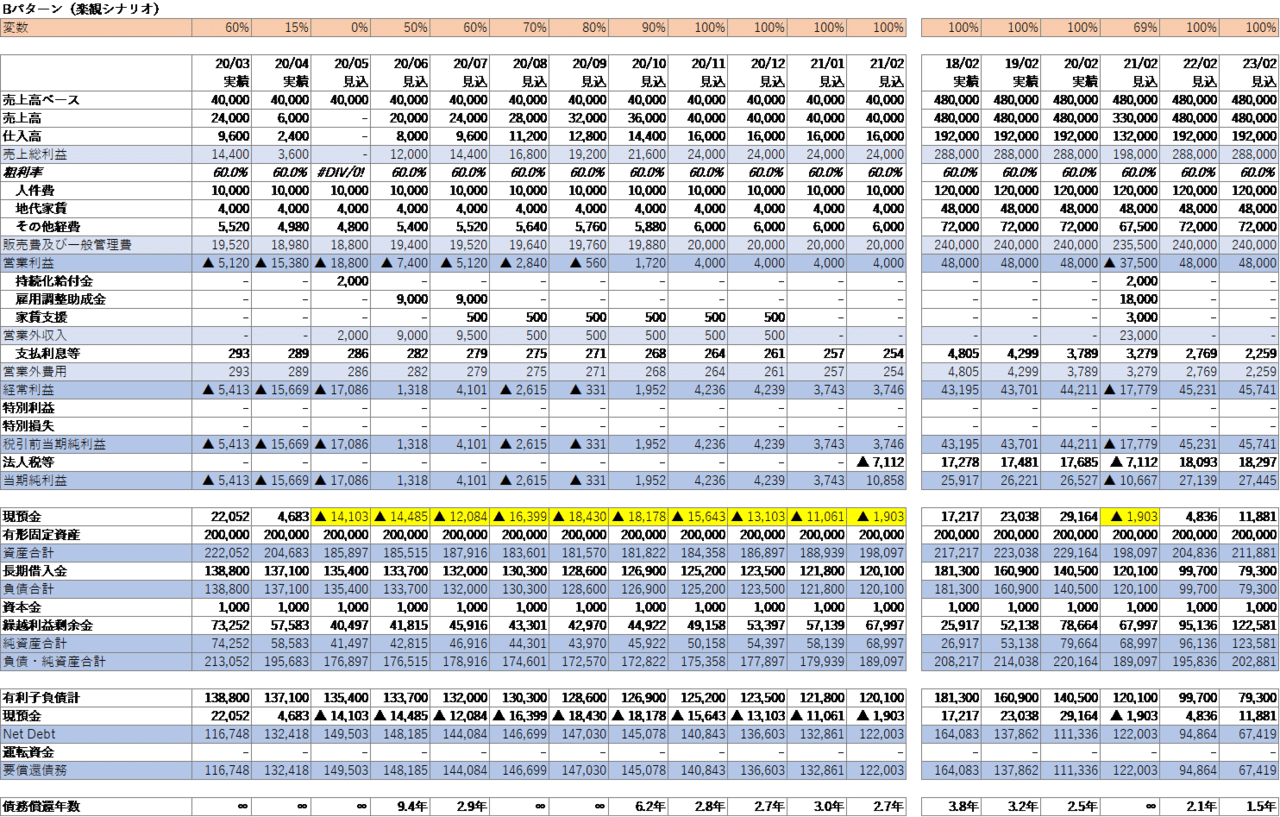

具体的な例として、モデルケースを作成しました。

売上高が年間4,800万円と48,000万円の2つで、

売上高が10倍違い、

小規模事業者と中小企業をイメージしています。

【モデルケースの前提条件】

・売上高はAパターン売上高 400万円/月

Bパターン売上高4,000万円/月

・原価率40%、人件費率25%、地代家賃率10%

・その他販管費のうち12%は固定費、3%は変動費

・借入金利は2.5%

・約定返済額はAパターン 17万円/月

Bパターン170万円/月

・法人税等は40%(繰越欠損金を考慮しない)

・有形固定資産の減価償却は考慮しない

・雇用調整助成金の助成率は9/10

・家賃支援は支払額の2/3(月額上限50万円)

・設立は17/03

▼モデルケース

・小規模事業者(Aパターン)

・中小企業(Bパターン)

上記のモデルケースは

5月に緊急事態宣言解除がなされ、

その後も再度宣言が発出される等がなく

景気回復期に向かっていった「楽観ケース」です。

この場合において、

Aパターン(小規模事業者)では

現預金がマイナスになる事なく

手元資金で乗り越えられ回復していますが

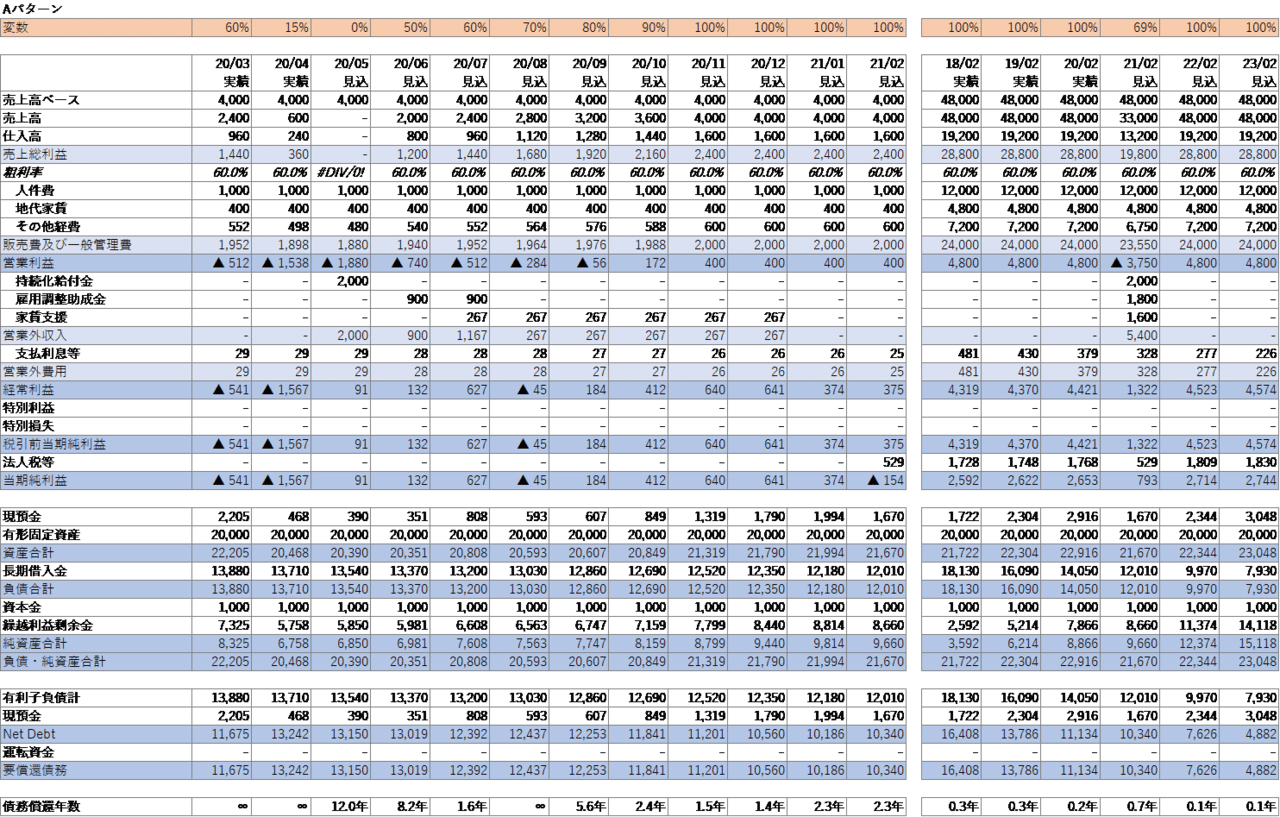

Bパターン(中小企業)においては

5月で14百万程度の現預金マイナスとなっています。

その理由は、上記雑収入となりますが

内容として下記の通りです。

◉ 持続化給付金

計算した金額と上限200万円の小さい額を給付

◉ 雇用調整助成金

一人当たり8,330円上限

(第二次補正予算で上限15,000円に変更予定)

◉ 家賃支援

家賃の2/3(月額50万円上限)を半年間

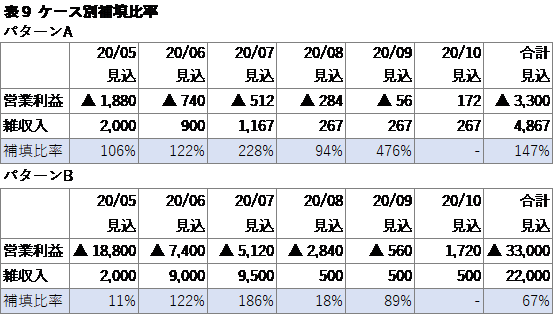

売上や費用が10倍だからといって、

持続化給付金や家賃支援には上限があるため

「その雑収入が営業赤字をどの程度補填できたか」

という補填比率で見ると、

Aパターン(小規模事業者)は

5月単月で106%、

半年累計でも147%と100%を越えており

給付により赤字補填が全て出来た一方、

Bパターン(中小企業)では

5月単月で11%、

半年累計でも67%となり

5月に関してはほとんどの赤字を

手元資金もしくは融資で補わなければならない状態

であり、小規模事業者より厳しいと言えます(表9)

パターンBにおいては、

3年間で貯まった現預金13百万円が

4月単月で消えてしまっている状況であり、

この状況が

・5月を越えて伸びる

・秋口に再流行等による経済抑制が再度行われる

・経済回復が遅れる

というような状況になれば、

今まで耐えていた先が耐えきれなくなるのは

容易に想像がつくでしょう。

2.業種別:今後、特に厳しい状況が予想される企業とその理由

規模別の次は、「業種別」に見ていきましょう。

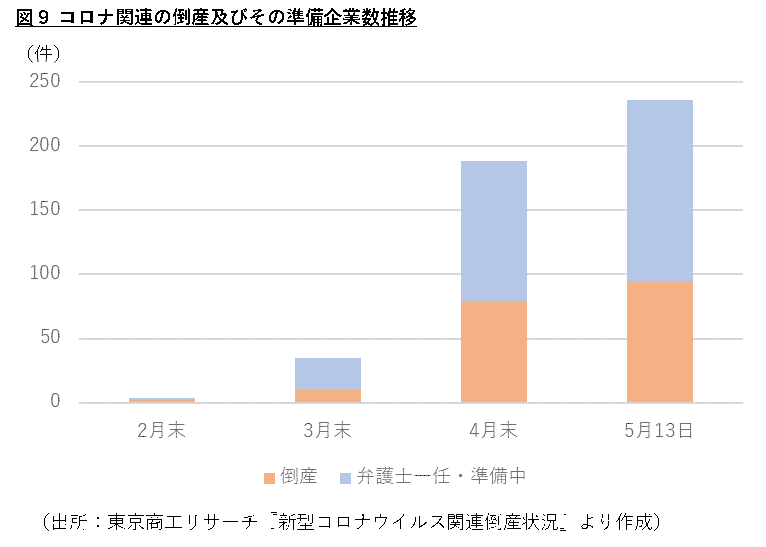

コロナ関連の倒産等は95件(5/13現在、図9)ですが

その業種内訳は、

1.宿泊業:30件(最多)

2.飲食業:21件

3.アパレル関連小売業:13件

など、「BtoC関連業種」が上位を占めています。

(東京商工リサーチ:『新型コロナウイルス関連倒産情報5/13現在』より)

これは感染爆発を抑制するための「行動自粛」

によるものが大きいと思われますが

今後は上記業種以外にも、

直接的な影響を受けた先だけでない業種

にも影響が出てくると思われますので、

アフターコロナにおける「業種別状況」を

個人的な予想として、

その理由とあわせて記載していきます。

まず全体感として、

アフターコロナにおいては、

緊急事態宣言が解除されたとしても

有効な治療薬が無い現状において、

自らの自覚がなくとも誰かに感染させ

場合によっては死に至らしめてしまうという

「恐怖」は残ることになります。

そのような状況下で

従前のように「出張」をする事や、

「会食に誘う」という行為自体が

” 常識が無い ” と思われる可能性は高く、

かつ秋口になると

感染再拡大を懸念する向きも根強くあるため、

V字回復は困難と思われます。

また、

「経済再開はしたけど・・・」

という状態においては、

企業の景況感(特に中小・零細企業)は改善せず

中小においては給与状況も悪化しており

大企業においても賞与がカットになる可能性があり

そうした状況においては

・生活に必須なもの以外の消費

・ボーナスで買うようなもの

などの「買い控え」が起きるものと思われます。

昨年の消費税引き上げの激変緩和処置として導入された「キャッシュレス還元」も2020年6月で終了予定となっています。

また、引き続き「三密」が解消できない業種

(カラオケ・スナック・バー等)については

元に戻る可能性は低く、

早ければ2020年年末付近には

ワクチンや治療薬等が出てくる可能性がありますが

実際に使用が承認されるまでは

引き続き苦戦が続くと考えられます。

------------------------------------------------

次に、

倒産件数が多かった上記3業種とその他に分けて

『今後想定される影響と各業界の動き』

について。

◉ 宿泊業

◆要約

・出張の構造的な減少による稼働率低下

・インバウンド・観光需要の減少による稼働率低下

・感染防止策に係る費用の増加

・飲食部門や会議室部門の売上高低下

・一定期間部屋の貸し出し等の収益の多角化

今回のコロナショックにより

ビジネスにおいて「Web会議」や「電話会議」等の

オンラインでの打ち合わせが増加傾向にあります。

今までは「対面で会う」ことを重視する傾向にあり

『オンラインでの打ち合わせについては失礼だ』

という意見があったように思いますが、

現状は、逆に「対面で会う事が常識外」

という状況になっており、

オンラインでの接触が増加し

それに伴い出張の重要性が減ってきている。

今後の不安定なアフターコロナにおいて

減らせるものは減らす方向に向かうため、

オンラインでの接触というのは

今後も一定程度は定着すると予想され、

それによる

「出張需要低下⇒宿泊者数の減少」

が起こる可能性があります。

また、宿泊業は

ビジネスホテルを中心に

需給により宿泊料が変動するシステムを

採用している所も多く、

需要自体が減少する事で

稼働率の減少だけでなく

客単価の減少も起こり

大きなマイナスインパクトになるものと考えられます。

インバウンドや観光についても、

「混雑・接触=リスク」と感じている心理のため、

今後は今までのペースより減らした観光(3か月に1回を半年に1回として少しリッチな旅行にする等)となり、それによる稼働率低下の可能性もある。

感染防止策としては

第二次補正予算で

小規模事業者等を対象とした

「持続化補助金」を拡充し、

上限150万円まで定期的に消毒を行う費用等の

” 感染防止策の補助 ”を実行する方向で

検討していますが、

その補助対象でない企業や、

対象であっても補助期間終了後は

当該費用が追加でかかってきます。

また、その消毒にかかる時間(人件費や当該時間による機会損失等)については補助がなく、

マイナスインパクトとなって顕在化してくる事が予想されます。

また、

「飲食店や会議室を内包している宿泊業」においては

感染防止策を行う事で

・従前の座席数を維持できない

・会議室のキャパシティを減らす

などにより、売上高の低下の懸念があります。

そのため今後、

稼働率が低下した宿泊業は

その落ち込んだ収益を埋めるための施策が必要になります。

その施策の一つとして

特にビジネスホテルの場合

場所が「中心街の中」であることが多く、

立地が良い所にあるため、

その場所を『貸す』という発想はあるように思われます。

内容としては

・居住用

・オフィス用

・会議用等

が検討できますが、

実際に米エニープレイスは

現在50都市程度において

ホテルの部屋を居住用として

月単位で貸し出すサービスを

手掛けているみたいです👀

当該サービスは資金調達を完了し、2020年にも東南アジアや欧州で事業を拡大し、約100都市以上にサービス展開を予定する等一定程度のニーズはある模様。

宿泊業については、

上記のような施策を講じるなど、

落ち込んだ収益が戻る前提ではなく、

戻らない前提で損益分岐点比率を下げる努力

が必要となっていくものと思われます。

◉ 飲食業

◆要約

・(ビジネス)出張の構造的な減少による来客数減少

・(観光地)インバウンド・観光需要の減少による

来客数低下

・感染防止策に係る費用の増加

・感染防止策導入に伴い使用座席数の減少による

売上高減少

・行動変容(外食から中食等)による外食数の減少

・会食等の縮小

・ECでの販売等の非接触チャネルの拡充

・デリバリー、テイクアウト等の販売チャネルの拡充

・安全性(ソーシャルディスタンス)等をコンセプト

とした付加価値の提供

今後想定される飲食業での影響としては、

「観光地」の飲食業においては

・観光客減少

による来客数の減少、

「ビジネス街」においては

・出張人数が減少する可能性

・会社の従業員が感染して

事業が停止するリスクを抑えるための

企業のリスクマネジメントの一環として

部内や社内での飲み会の禁止 or 抑制

などにより来客数減少が起きる可能性があります。

感染症対策費用としては

「物理的」な対策として

・全室個室

・テーブルの間にパーテーションの様なものを設置

等が考えられます。

また、食材等に関しては

・つけダレ等を個別のものに変更する

・ビュッフェ等で良くある大皿での提供をやめる

・飛沫を抑えるため全て座席に運ぶ様にする

・紙幣からの感染をさけるためキャッシュレス端末の導入

などもあるかと思いますが、

宿泊業でも記載した持続化補助金の拡充により

150万上限に費用補助が出る可能性はあるものの、

内装工事等では当然費用は足りないし、

ビュッフェ等であれば追加人員が必要になり

人件費拡大も懸念されます。

また、感染防止策導入に伴い

・都度の消毒等による追加時間発生による機会損失

・相席の禁止

・座席間の距離をとるための座席数減少

をする事による売上高減少が見込まれます。

来客数自体についても、

今回のコロナショックで少なからず

「中食の良さ」を感じた人もいるため、

外食回数の減少や、

オンライン飲み会等の新たな試みにより

わざわざお店に集まって飲み会をする

という動機が少なくなった可能性もあります。

今後は、

既存店舗売上高の減少を補うため、

・ランチ導入等の店舗運営時間の延長

・ECで食材メニュー等を販売する

「非接触チャネル」の拡充

・デリバリー、テイクアアウト等の

「販売チャネル」の拡充

を行う先が多くなると思われます。

また、食材の安全だけでなく、

「感染がない」という安全のために

座席数をあえて減らして付加価値を提供する

などの新たな取り組みを行う先も出てくる可能性がありますね。

◉ アパレル小売業

◆要約

・館の来客数減少(行動変容による衝動買い等)

による売上高低下

・EC販売増加により、リアル店舗での売上高減少

・売り上げ予想を誤った事による、

在庫拡大⇒プロパー消化率の減少

・売上高減少により、館との契約が出来ない事による

店舗撤退

・仕入先の分散による原価率の増加

・感染防止策に係る費用の増加

・セール等の際の混雑防止策導入による機会損失

今後については、

「この商品を買いに行く」という顧客以外の

「なんとなく商業施設に行ってみる」

という行動が抑えられることで、

衝動買い等が減少する事が想定されます。

また販売チャネルに関しては、

ZOZOを中心に

ECでの購入が当たり前になってきており

コロナショック時においても

EC売上は昨対100%を越えているものが多いことからも、ECでの購入に抵抗感がなくなっていることが想定され、その便利さからリアル店舗での売上高は

減少するものと考えられます。

リアル店舗⇒ECでの購入という場合においては、

自社ECサイトがあれば別だが、

無い場合には

・ZOZOや楽天等への支払手数料

クレジットカードの場合は

・当該カード会社への支払手数料

などが追加でかかってきて、

利益率の悪化につながります。

そして、

アパレルで一番難しいのが「在庫管理」です。

アパレルは、

将来のトレンドを予測して発注をかけるため、

当初計画を大きく上回る売上の場合は機会損失が生じ

大きく下回る場合には在庫が大量に残る事になります。

今後に関しては、

将来の売り上げ予測が立てにくくなる一方で、

館側としては

機会損失を避けるため、

会社側としては

売上をある程度維持したいという意向から

「ある程度の量を発注する ⇒ 在庫が残る」

という状況が想定されます。

また、取引形態も

販売先が売れないリスクを取りたくないため

「買い取り → 委託取引(返品条件付き買取)」に

変更希望する数も増える可能性があり

それを許容すると、

シーズン後に大量の在庫が返品される可能性があります。

その場合には

プロパーで売れなかったものは

翌年にキャリー商品として販売したり

セール販売を行うため、利益率が悪化します。

またそれだけでなく、

・その間商品が売れないため、

追加運転資金が必要になる

・売れない場合は廃棄費用がかかる

・安売りするとブランドイメージの毀損が起きる

(及びどうせセールするだろうというイメージで

プロパー消化率が落ちる)

などにより、

全てにおいてマイナスインパクトとなります。

また、アパレル小売の

「賃貸借契約の契約形態」として

最低家賃が決まっており、

それ以外に売上高が一定程度以上になると

売上に比例した変動家賃を支払う

という取り決めが一般的に多くなっています。

店舗売上高が下がってくると、

館としては最低家賃しか入ってこないため

店舗入替により

・家賃収入

・及び館の集客力アップを図りたい

という意向が働くため、

期間満了時に更新せずに

撤退を要求される場合が出てくると考えられます。

店舗オープン時に内装工事費で借入をしており、

早期に撤退等になった際は、

残った借入だけが残るだけでなく、

撤退時にはスケルトンで返却する必要があるため、

解体工事費用もかかり

企業運営に大きな負担を強いてしまうことになります。

アパレルにおいては、

中国からの仕入れが多く、

中国から入ってこないというのが

コロナショックのスタートであり、

2月程度から影響を受け始めたため、

その他業種と比べると影響が大きくなっています。

そのような状況であったため、

仕入先の分散を行い始めた会社も多くあり

今後も増える可能性はありますが、

アパレルの場合は

大量購入によるボリュームディスカウント

が生じる業態であるため、

小ロット多品種で発注をかけると

一着当たりの費用が増加してしまい、

長い目で見ると収益悪化要因となる可能性があります。

感染防止策については

宿泊業や飲食業と似ているものもありますが、

アパレルの場合は、

セール等を定期的に行い

当該セール時は店内が混雑しがちですが

店舗内の客数を制限したりすることで

機会損失が生じ、

売上高減少というよりは

「在庫処分が進まない ⇒ 長期滞留在庫」

となり「処分する」という状況が起きる可能性があると考えられます。

◉ その他業種

将来の不安から、

人々の財布のひもはかたくなる可能性が高いでしょう。

対象としては

中小企業以下の従業員は給与カットが生じたり

など直接的な影響があるだけでなく、

将来の給与が支払われるか、職が残るか

という不安から、

外食等の支出、必要以外の商品の買い控えが生じ

大企業の従業員に関しては、

給与カット自体は少ないが、

夏冬賞与カットとなる企業は

多くあるものと考えられるため、

賞与で買うような贅沢品や耐久消費財への

買い控えが想定されます。

具体的には、

国民の普及率が高く、

「新規購入者<買い替え需要」のものである

・車

・家電

・家具

・携帯電話

などの「耐久消費財」や

・時計

・宝飾品

などの「贅沢品」と呼ばれるもの

また、将来の収入が不安な事によって

「不動産」購入等も鈍る可能性があると考えられます。

(自宅用もそうだが、投資用不動産も家賃が支払われるかどうかの確実性が下がっているため)

設備投資に関しては、

全体としては減少傾向にあるものと思われますが

感染防止関係の業態で特需が見込まれる以外に、

EC関連での設備投資が大きく増えるものと考えられます。

現時点において、

ECの物流倉庫にアパレルが店頭在庫を押し込む

ような動きもあり、

「店頭で売れない → EC強化」という動きは

これからも加速するものと思われます。

その動きに合わせるように、

物流倉庫も現状のキャパシティから増加する必要があり、

当該増量に対応するための設備投資は活況となる兆しが現時点でも見えています。

3.シナリオ別:今後の経済回復の見通し

39県の非常事態宣言が解除され、

5/17現在、東京都の新規感染者数も

1桁や10数件のレベルで推移している状況から、

今月末までに非常事態宣言が解除される可能性も考えられます。

但し、問題なのは

「その後の経済回復がどのような状況になるが

あまり見通せていない」

というのが現実かと思います。

そのため、

いくつかのシナリオ別に

モデルケースの状況を説明しながら、

各事業者がどのような状況に陥る可能性があるのかを

予想してみました。

現状、感染爆発による医療崩壊を避けるために行動抑制を行っていますが、今年の年末以降にはワクチン等が開発されるため、感染者比率や重症比率は下がると予想されます。

来年以降に関して再度このような行動抑制が起きる確率は(ワクチン等開発が遅延した場合を除き)極めて低いと思料しております。

ただし、コロナショックにより行動変容や景況感、経済悪化の影響は長期にわたる可能性はあります。

◉ 楽観シナリオ

【楽観シナリオの前提】

5月末に全国の緊急事態宣言が解除されたケースで

その後半年後の11月には昨対売上高100%に回復するシナリオです。

従前に記載した通り、景況感悪化に伴い

このような回復になる可能性は低いとは思います。

当該モデルにおいて

・小規模事業者(パターンA)は、

5/15時点で申請90万件に対して

約5%程度の支給率である

「持続化給付金」の支給が6月にずれ込むことで

法的整理や廃業に追い込まれる先も

一定程度はいる可能性があるものの、

将来的に入ってくる資金であり、

破産申請すると受給要件から除外されるため、

金額的にも代表者資金やその親族資金でつないで

凌ぐ先は多くいると思料され、

そこまでの追加倒産は想定されない。

・6月17日までに成立を目指している

第二次補正予算の「特別家賃支援給付金(仮称)」

にて2/3給付を受ける前提となっているため、

11月までの売り上げ回復期において

8月を除きCFはプラスに転じる先も多く、

家賃を支払っている事業者が多い事から

このモデルのような収益構造になるところも

多くなると思料され、

前項で述べた苦境業種を除けば

法的整理もしくは廃業が大きく増加する事はなく、

その後も安定的に推移すると予想されます。

一方、中小企業(パターンB)においては、

5月で資金ショートとなる予想になっており

当該月に資金調達できなかった先は

月末にかけて法的整理を申請する可能性があります

(表9の準備中もこの状況の会社と思料されます)

制度融資で資金調達を

9月のボトムである18,430千円程度調達できていれば

その資金で運転資金は確保でき、

3年間は利子補給がある場合は支払利息負担もなく、

据え置き後の返済もできる可能性は高いと思われます

(制度融資で借り入れを行ったことにより過剰債務となった先は、従前記載した震災支援機構のような抜本支援により正常債務額に圧縮する必要あり)

そういったところを勘案すると、

倒産件数は5月をピークに

その後は各月で想定売上に届かなった先が倒産するレベルというで凸凹はあるものの年末にかけて減少していき、その後は安定的になると思料されます。

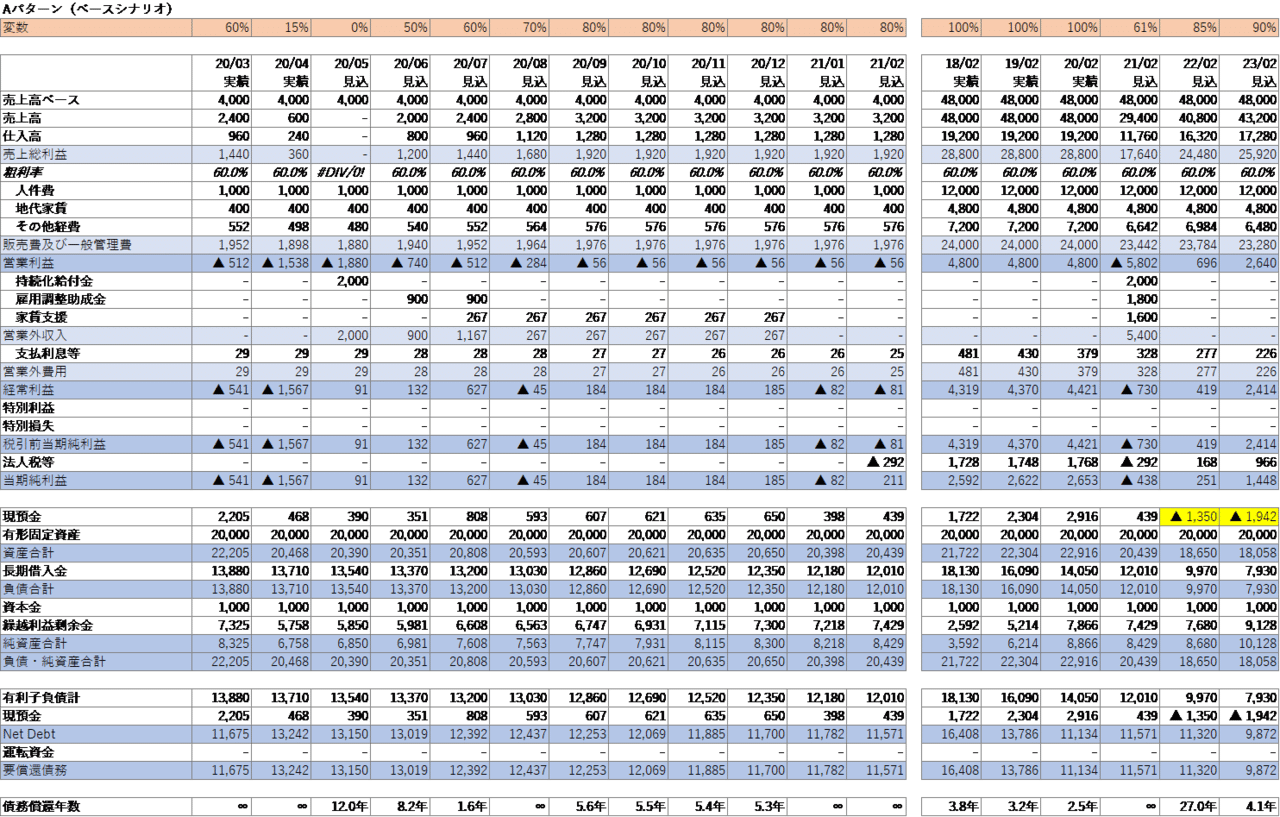

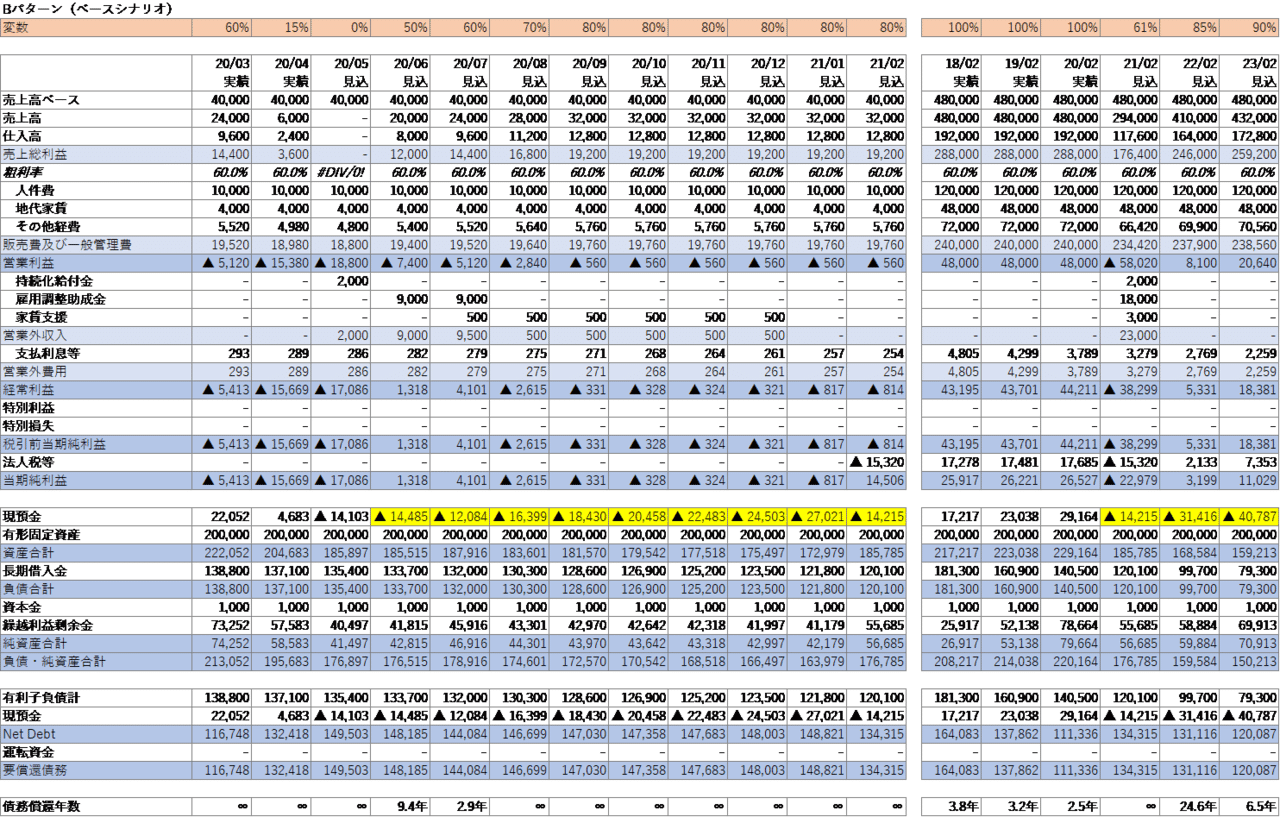

◉ ベースシナリオ

【ベースシナリオの前提】

5月末に全国の緊急事態宣言が解除され、

その後、昨対売上高は2020年80%、2021年度85%、2022年度90%に回復するシナリオとなります。

従前に記載した通り、

景況感悪化に伴い

従前の売上高にならない可能性も高く

特にBtoCの事業においては当該モデルのような状況になる可能性は高いと思われます。

下記は楽観シナリオと同じです。

・当該モデルにおいて

小規模事業者(パターンA)は、

「持続化給付金」の支給が6月にずれ込むことで

法的整理や廃業に追い込まれる先も一定程度はいる可能性があるものの、

将来的に入ってくる資金であり、

破産申請すると受給要件から除外されるため、

金額的にも代表者資金やその親族資金でつないで凌ぐ先は多くいると思料され、そこまでの追加倒産は想定されない。

6月17日までに成立を目指している

第二次補正予算の「特別家賃支援給付金(仮称)」

にて2/3給付を受ける前提となっているため、

11月までの売り上げ回復期において

8月を除きCFはプラスに転じる先も多く、

家賃を支払っている事業者が多い事から、

このモデルのような収益構造になるところも多くなると思料され、

「2021年度に関しては」前項で述べた苦境業種を除けば

法的整理もしくは廃業が大きく増加する事はないと思料されます。

楽観シナリオと異なる点としては、

楽観シナリオの場合、

2022年後以降も安定的に推移する

と予想されますが、

ベースシナリオの場合、

2022年度以降、売上高の回復が遅れる事により

成行で行けば「資金ショート」になる先も多くなってくる可能性があります。

ただし、事前の見通しから

早めに金融機関借入の返済猶予や納税猶予を行う事で

営業CFがプラスであれば生き残れる可能性はあると思われますので、2022年から2023年にかけて多少の倒産数の増加は見られる可能性はありますが、低位安定すると思料されます。

ただし、財務余力がない状態が続くので、

新規の設備投資や、何かその他ショックが生じた場合に耐えうる体力は有していないという綱渡りな状況に陥る可能性があり、過剰債務による抜本支援等の支援が必要になる先が多く出てくると思料します。

下記も楽観シナリオと同じです。

一方、中小企業(パターンB)においては、

5月で資金ショートとなる予想になっており、

当該月に資金調達できなかった先は月末にかけて法的整理を申請する可能性があります

(表9の準備中もこの状況の会社と思料されます)。

制度融資で、

資金調達を21/01月のボトムである

27,021千円程度調達できていれば

その資金で運転資金は確保でき、

3年間は利子補給がある場合は支払利息負担もなく、

据え置き後の返済もできる可能性は高いと思われます

(制度融資で借り入れを行ったことにより過剰債務となった先は、従前記載した震災支援機構のような抜本支援により、正常債務額に圧縮する必要あり)

現状の融資状況を鑑みると

半年程度の運転資金が出ればという状況であるので、

11月以降に再度資金調達が必要になる可能性があります。

但し、その状況下においては

赤字が続いており金融機関の目線(債務償還年数や過剰債務等)に見合わない可能性が高く、一定程度は追加融資が出ない可能性もある。

その場合を鑑み、

早めに金融機関借入の返済猶予や納税猶予等を

組み合わせて

キャッシュポジションを上げておかないと

法的整理を選択せざるを得なくなる可能性が高いです。

また、2021年度、2022年度に関して

営業CF出ているものの、

約定弁済を支払えるだけの体力はないため

返済猶予は必須となります。

売上高の回復が見込めない状況であるので、

過剰債務による抜本支援で正常債務まで圧縮することも必須になると思料されます。

そういったところを勘案すると、

倒産件数は5月をピークに夏場は減少傾向になるが

秋口からまた倒産件数が増加。

その後は各月で想定売上に届かなった先が倒産するレベルで凸凹はあるものの減少していき安定的になると思料されます。

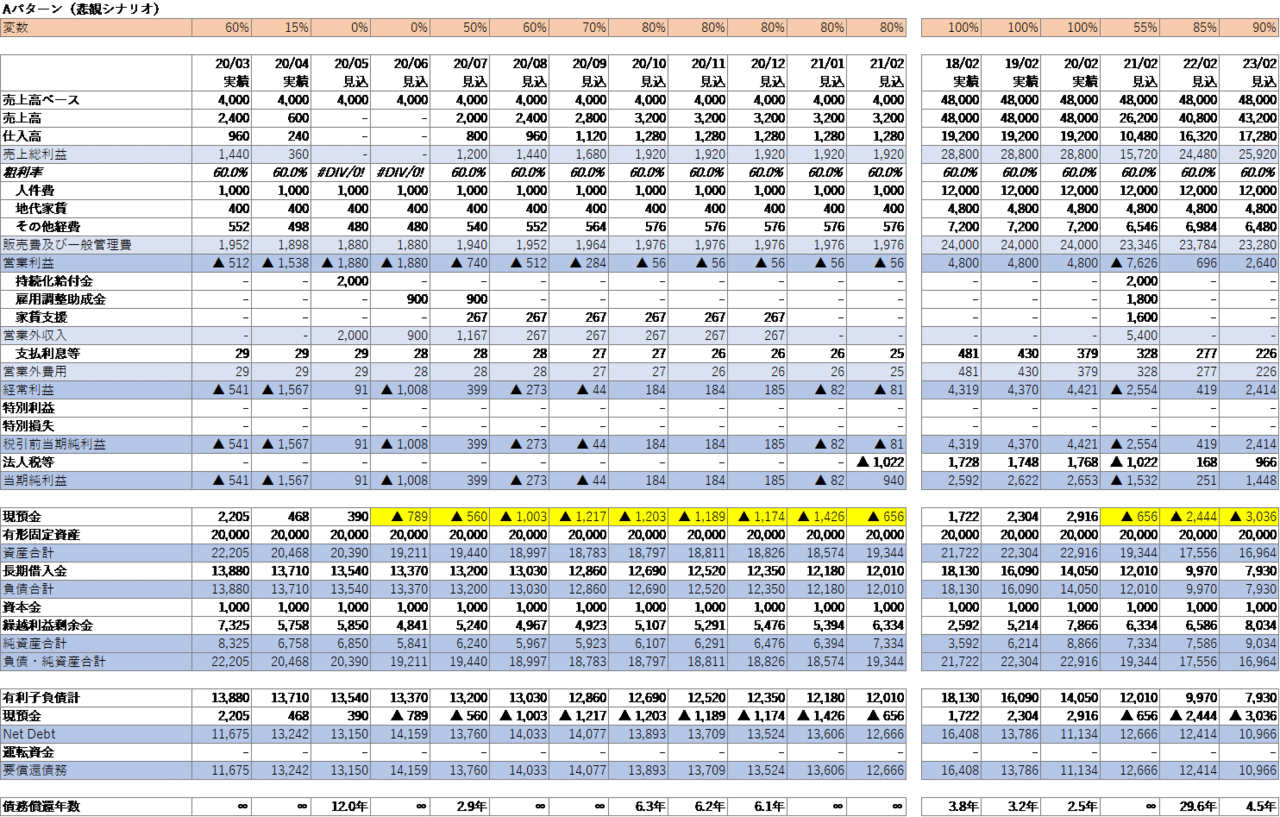

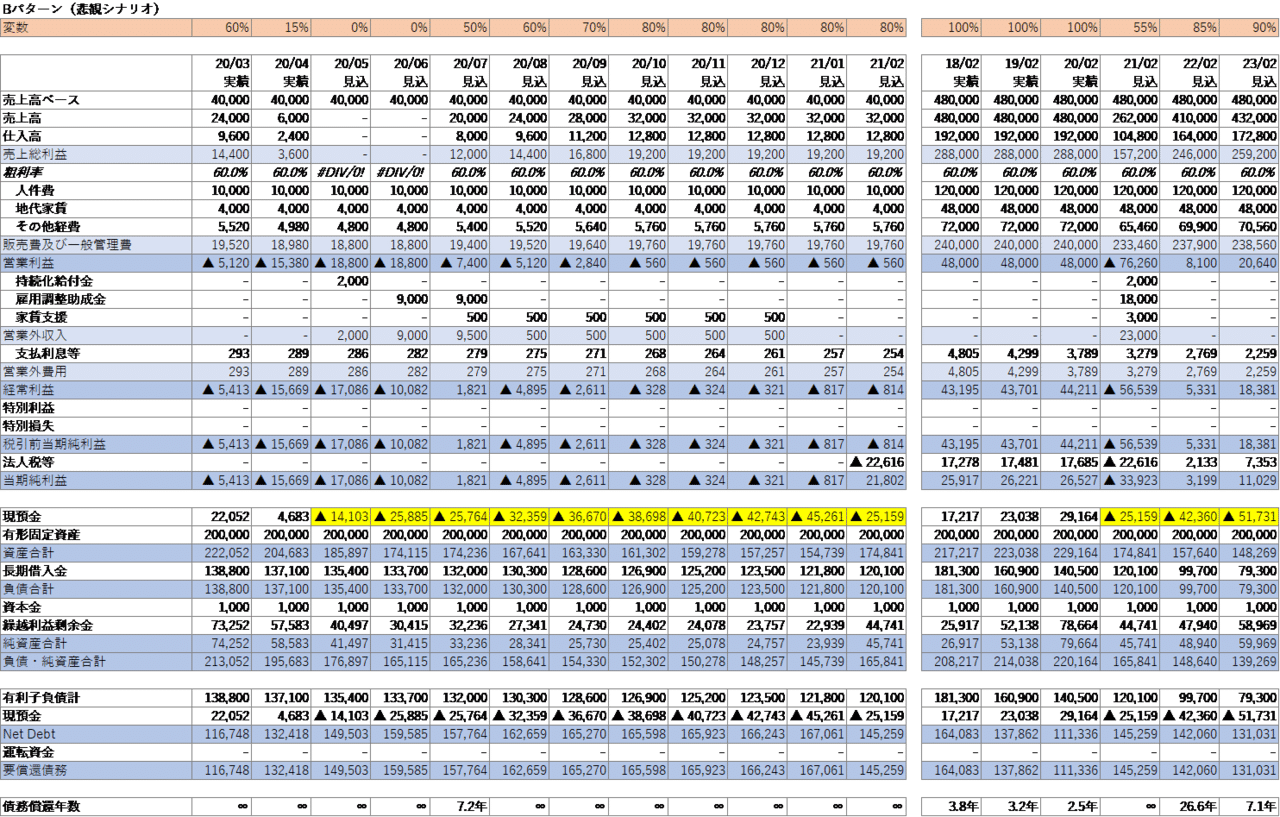

◉ 悲観シナリオ

【悲観シナリオの前提】

6月末に全国の緊急事態宣言が解除されたケースで、その後昨対売上高は2020年80%、2021年度85%、2022年度90%に回復するシナリオとなります。

6月まで延長せずとも、

秋口に再度の感染拡大により

行動抑制が必要になる場合や、

経済回復が遅れる場合も

同様の状態と考えて頂ければと思います。

下記は楽観シナリオ、ベースシナリオと同じです。

当該モデルにおいて

小規模事業者(パターンA)は、

「持続化給付金」の支給が6月にずれ込むことで

法的整理や廃業に追い込まれる先も一定程度はいる可能性があるものの、将来的に入ってくる資金であり、破産申請すると受給要件から除外されるため、金額的にも代表者資金やその親族資金でつないで凌ぐ先は多くいると思料され、持続化給付金受領まではそこまでの追加倒産は想定されません。

ただし、6月の行動抑制は融資を受けれない限り、

返済猶予や納税猶予では

足りないレベルに陥る可能性が高く、

壊滅的な影響を与えると想定されます。

6月7月に倒産が大きく増えてきた際に、

政府として第三次補正予算で

持続化給付金と同様の2兆円クラスを編成し、

成立させない限りは倒産爆発に陥る可能性が高いです。

また、資金が手元に届くまで1か月超はかかるため、

7月に成立した場合は8月~9月にようやく倒産件数が減少していくというレベルだと思われます。

ただし、後述する中小企業の倒産爆発は

簡単には止められないため、

取引先破綻により債権回収ができず連鎖倒産

という直接的なコロナの影響でない倒産事由も

増加してくる可能性があります。

一方、

中小企業(パターンB)においてはより深刻で、

5月で資金ショートとなる予想になっており、

当該月に資金調達できなかった先は月末にかけて

法的整理を申請する可能性があります

(表9の準備中もこの状況の会社と思料されます)

また、資金調達を出来た先に関しても、

夏を越せる資金を借りれていない先も多く

再度の融資はハードルが高いため

夏場にかけてさらに倒産件数が増加していく可能性があります。

政府が4月下旬に公表した

中小企業白書(令和2年版)によると、

「手元現預金等で固定費(人件費や地代家賃等)をどの程度耐えうる余力があるか?」の試算をしたところ

・金融・保険業を除く全産業では1年10か月弱

・飲食サービス業では5か月弱

・宿泊業は7か月弱

となっています。

そのうち、

資本金1,000万円未満先に限ると

・全産業平均で1年未満

・宿泊業で3か月以内

に経営が立ち行かなくなる試算となっています(5/18付産経Webより)

当該状況はあくまで平均値であり、

より財務体力がない先も多く存在し

実際にはコロナショックにより3月から現在まで多い所で2か月強分の売上喪失(4月~5月末まで休業要請先等)している先もあるため、この状況があと1か月でも続けば倒産

件数の急増は避けられない。

また仮に第三次補正予算を編成したとしても、

国債発行状態から鑑みると100兆円規模の追加財政出動は厳しく、今回の持続化給付金のように一律〇円(上限あり)のような支援策だった場合、中小企業に関しては、支援額が足りないもしくは支給条件のハードルが上がることで中小企業の中で「助けられない企業」も相応に出てくると思料されます。

そのような状態に陥ると、

サプライチェーンの寸断等により

大企業への派生や製品供給の寸断

も見られる可能性もあり、

完全なる景気悪化に陥る可能性があります。

可能性は低いですが、

仮に第三次補正予算で

100兆円規模の財政出動をした場合は、

倒産件数は中小・小規模事業者ともに

減少に転じると思われますが、

2021年度以降なのか2022年度以降ごろには

財政健全化のための緊縮財政にならざるを得ないため

時間の先送りに過ぎず、

再度の消費増税や法人税負担の増加等で

再度景況感悪化となる可能性が考えられます。

以上。

~次回記事予告~

◉アフターコロナで企業が生き残るための方法

誰かサポートしてください(´;ω;`)