年金の全体像をつかむ10のキーワード

『年金って、調べれば調べるほどわからなくなってしまう・・・』

『年金関連の報道は様々で、どれが正しいのかわからない・・・』

多くの皆さんはこのようなモヤモヤ感をお持ちではないでしょうか?

そこで、今回は「公的年金保険」の全体像をつかむための「10のキーワード」を用意しました。まずはざっくりで構いません。全体像をしっかりおさえていきましょう。

1. 年金は「保険」である

年金は「積立」制度ではありません!「長生きリスク」に対する「保険」なのです!

長寿はおめでたいことですが、途中でお金が底をつかないようにしなければなりません。保険を「困った状態の人がお金を受け取る助け合いの制度」と定義するならば、どんなに長生きしても一生涯受け取ることが出来る年金の本質は「保険」と言えるでしょう。さらに「障害」や「遺族」に対しての保障もあるのです!

年金が「公的年金保険」であることをしっかり認識できれば、今回の「大掴み」は成功です。

※詳しくはこちら

2. 年金の繰り下げ受給により長生きリスクの「不安」を軽減できる

「公的年金保険」の支給開始年齢は65歳ですが、実際の受給開始時期は60歳~70歳(2022/4からは60歳~75歳)の間から自由に選択できます。そして年金受給を65歳から70歳に繰り下げれば、受取年金額は42%増加します。75歳なら84%の増加です!

何歳まで生きるのかわからない長生きリスクの「不安」は繰り下げで軽減できるのです。

※詳しくはこちら

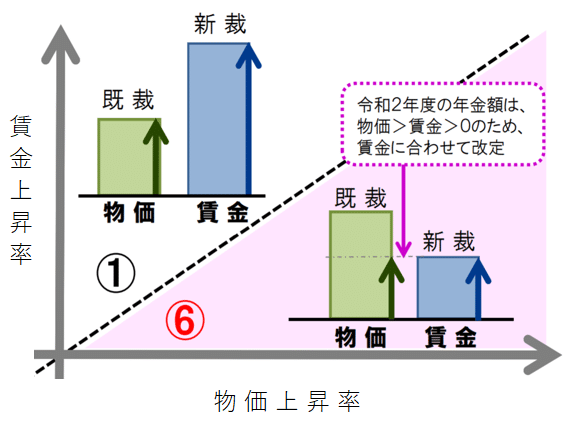

3. 将来の年金額は物価上昇率に対応、 購買力は維持される

預貯金は物価が上昇すると価値が目減りしますが、公的年金保険は物価が上昇すれば増額されるので、購買力が維持できる制度となっています。

但し、物価上昇率が賃金上昇率を上回る年は、賃金上昇率が年金に反映されます(下図⑥)。これは現役で働いている人とのバランスを取っていると言えるでしょう。

※詳しくは厚生労働省のプレスリリースをご覧ください(下図は一部抜粋です)。

※既裁:既に受給中の年金額、新裁:新たに年金を受給し始める際の年金額

4. 日本の年金は全世代で支え合う「マクロ経済スライド」を導入している

年金額は、物価や賃金の変動に応じて「短期的」に毎年上下(スライド)しています。更に「長期的」に年金収支のバランスを崩さないよう「年金の増加率を抑制」しており、それが「マクロ経済スライド」と呼ばれるものです。

言い換えれば、年金を受け取っている高齢者が自分たちの年金額を抑えて、将来世代が受け取る年金額を減らさないようにする、いわば子供や孫への仕送りであり世代間での助け合いなのです。

この調整は「高齢者増・就労者減」が続く今後20年間を乗り切るためのもので、長期的に年金収支が確保できる見通しが立てば終了となる期間限定の制度です。

なお、「マクロ経済スライド」はデフレ下では発動しませんでした。しかし発動が遅れると調整期間が長くなり、子供や孫、ひ孫の将来の年金水準はその分下がってしまいます。発動のタイミングを遅らせないよう、デフレ下でも発動する「フル適用」が望まれます。

※図:資料1のp11図表を筆者加工

※詳しくはこちら

5. 「マクロ経済スライド」の導入により、支給開始年齢は65歳から引き上げる必要がない

「マクロ経済スライド」の調整機能により、「支給開始年齢」を現行の65歳から引き上げるかどうかの議論は今や不要です。なぜでしょう?

下図をご覧下さい。65歳から受給開始する方の場合、「マクロ経済スライド」の調整は給付水準が下図A→Cに垂直に下がるイメージです(同様に68歳に繰下受給開始の方はB→Dとなります)。

一方、仮に「支給開始年齢」を65歳から68歳に引き上げる調整をする場合は、65歳の方は3年待って68歳で同水準の受給となるという、下図A→Dへ平行移動するイメージとなります。

※図は資料2 p157を元に筆者作成

「えっ、これって同じ事じゃないの?この図例だと、マクロ経済スライドの調整でも、3年我慢して68歳受給開始にすれば同水準になるわけだし」と思われた皆さん、その通りです。つまり支給開始年齢引き上げの議論はすでに不要なものとなっているのです。

なお、仮に単純な「支給開始年齢」の引き上げをした場合、既に年金を受給している方は減額されず「逃げ切り」となり、「孫への仕送り」にはなりません!このことはしっかり認識しておきましょう。

※詳しくはこちら

まずは基本のキーワード「1~5」の説明でした。ここまででおわかりのように、公的年金保険は「助け合い」の制度であり、抜け駆けで誰かが「一人勝ち」することはあり得ません。限られたパイをみんなで分け合うのだから、パイを大きくすべく全世代で協力してこの制度を維持発展させるべきなのです。

長くなってしまったので、より核心に迫る後半のキーワード「6~10」は次回にさせていただきます。 →「6~10」はこちら

今回は最低でも「1」はおさえましょう!

※この内容は、2020年9月4日開催の「第43回 FIWAサムライズ勉強会」にて使用したキーワードを元に作成しています。

※資料1:2013年5月17日 年金関連4法による改革の内容と残された課題(厚生労働省)

http://www.kantei.go.jp/jp/singi/kokuminkaigi/dai12/siryou2.pdf

※資料2:権丈善一著『年金、民主主義、経済学』(2015)。『ちょっと気になる社会保障 V3』(2020)180頁も参照。

この記事が気に入ったらサポートをしてみませんか?