フォロワーさんからリクエストがあったので滋賀県の財政についても調べてみた件

こんにちは、海原雄山です。

今回は、統一地方選で最も注目される自治体の一つ、滋賀県の財政を考えてみたいと思います。

滋賀県議会においても統一地方選で維新は積極的な候補者擁立で攻勢に出ていますが、今回はフォロワーさんから滋賀県の財政についても調べてほしいというリクエストもいただきましたので、取り上げてみたいと思います。

👇オススメの本、買ってね

滋賀県ってどんなところ?

まず、滋賀県とはどのようなところなのか、簡単にご紹介しましょう。

人口は約142万人(2021年1月1日現在 住民基本台帳ベース)で、関西では奈良県等と同規模の人口を擁しています。

長らく人口流出が続く状況でしたが、近年JRの新快速で京都や大阪の中心部へのアクセスが高まり、県南部はベッドタウンとして発展してきています。

また、あまり知られていないようですが、西日本有数の工業県でもあり、県内総生産の約半分を製造業などの第二次産業が占めています。

県の面積の約6分の1を占める琵琶湖は県のシンボルで、関西ではレジャーや観光で訪れる人も少なくないです。

滋賀県の財政について

では、本題に入りましょう。

今回は、2020年度までの5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2020年度の数字であると捉えてください。

各都道府県は財政力指数(後述)によって、グループ分けがされており、埼玉県は「B」(21府県)に属しますが、その中でも「B₂」に分類されます。

B₂に属するのは、

福岡県、茨城県、兵庫県、栃木県、群馬県、宮城県、広島県、三重県、

京都府、滋賀県、岐阜県、福島県、岡山県、長野県、石川県(以上15府県)

ちなみに、B₁に属する府県は以下のとおりです。

愛知県、神奈川県、大阪府、千葉県、埼玉県、静岡県(以上6府県)

『グループ平均』は以上21府県の平均と考えてください。

逆に『グループB₂平均』はB₂のみをとり上げた平均と捉えてください。

各種指標の状況

①財政力指数

財政力指数は「0.58」で、グループB₂平均「0.59」をほんの少し下回っていますが、同水準と言えます。(グループ平均は「0.66」)

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあるととらえられますが、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

②経常収支比率

経常収支比率は「95.2%」で、グループB₂平均「95.3%」とほぼ同水準です。(グループ平均は「96.8%」)

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が適正水準と言われています。

推移を見ると、2018年度にやや低下したものの、以後は再び上昇傾向です。

滋賀県は、「令和2年度の経常収支比率は、前年度に比べて0.5ポイント増加した。これは、経常経費は補助費等などが増加した一方、新型コロナウイルス感染症の影響を受け経常収入である県税収入が減少したことなどによる。

近年、地方消費税率の引上げ等経常一般財源の増要因がある一方、高齢化進展に伴う社会保障関係経費の増加等が経常経費充当一般財源を押し上げ平成30年度以降、増加傾向。」と総括しています。

③将来負担比率

将来負担比率は「201.7%」で、グループB₂平均「217.1%」より少々良いと言えます。(グループ平均は「190.5%」)

直近は低下していますが、長い目で見ると上昇傾向であるため、今後の推移は注視が必要かもしれません。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:都道府県及び政令市では400%)

滋賀県は、「令和2年度の将来負担比率は、前年度に比べ0.4ポイント減少した。算定の分子の増加率(1.4%)に対し、分母の増加率(1.6%)が上回ったことによる。分子に関しては、地方債現在高の増加、分母に関しては幼児教育・保育の無償化に要する経費の増などにより標準財政規模が増加したことが要因。」とあり、直近の改善は、支出の増加の割に収入が増えたことが大きいようです。

しかし、地方債残高等の増加傾向は、少々懸念材料かもしれません。

④公債費負担比率

一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

滋賀県は、「19.2%」で、グループB₂平均の「18.3%」より少しだけ高い水準です。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

滋賀県は、「0.30%」で、グループB₂平均の「2.8%」を下回っており、近年ずっと横ばいで推移しています。

実質収支そのものは、ストック的意味合いもあり、また、積立金の取り崩しや積立、あるいは繰上償還等の影響を加味していない数値ですので、後ほど詳しい収支状況を確認していきたいと思います。

歳入の状況

では、歳入の状況を見てみましょう。

一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

2019年度まで右肩上がりに伸びていますが、直近では減少しています。

では経常一般財源等の約53%を占める地方税を見てみましょう。こちらも同様の傾向です。

滋賀県の人口一人当たりの地方税収は115,323円と、グループB₂平均109,677円を上回ってます。

ちなみに、グループB₂トップは福島県の124,799円になります。

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使える財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

なお、「臨時」に付与されたり「特定」の目的にも使える財源等も含めると、地方税収は横ばいです。

滋賀県において、地方税に占める割合が多いのは、道府県民税、事業税、そして地方消費税です。

この3つに絞って確認していきましょう。

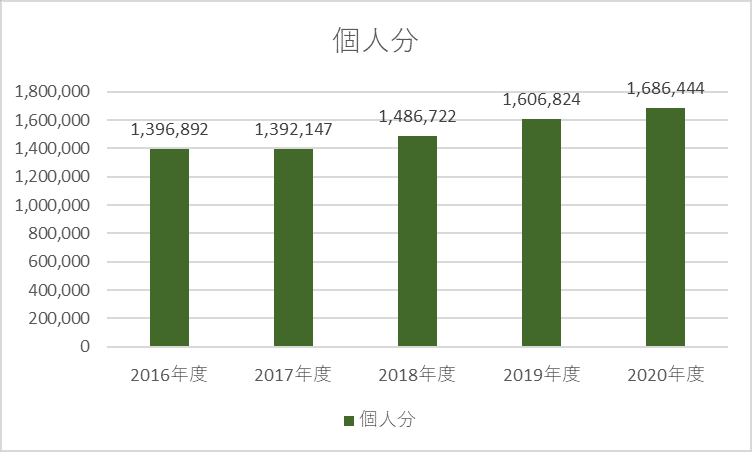

①道府県民税

道府県民税は、右肩上がりですが、直近で約18憶円程減収となっています。

この道府県民税は、個人分の「個人均等割」(所得に関係なく個人で定額で課税)「所得割」(所得に応じて税額が変動)、法人分の「法人均等割」(法人単位で課税)「法人税割」(国への法人税に比例して課税)で主に構成されています。

個人の均等割は伸びはここ5年で約1憶円程、所得割は30憶円以上上がっています。

他方、法人分はと言うと、

法人分を見ていくと、法人均等割は順調に伸びていたものの2019年度から2020年度にかけて約6千万円程下がり、法人税割は前年度比でほぼ半減で、約30憶円の減収となっています。

これは、コロナ渦で経済活動が停滞した影響もあるかと思いますが、兵庫県の分析でも記載したように、法人税割の税率の都道府県分を3.2%から1%引き下げの2.2%に引き下げられたことも影響しているものと考えられますが落ち込み幅がかなり大きいです。

同じくベッドタウンとして発展してきた埼玉県や奈良県と同様、法人分の割合は比較的高くないようです。

グループB₂の中における人口一人当たりの道府県民税がトップの三重県と僅差で2位の43,607円(グループB₂平均38,090円)なのですが、そのうち法人分が3,370円(グループB₂平均は3,436円)でしかなく、平均は少し下回っています。

ただ、個人分は39,961円とグループB₂平均34,432円を大きく上回って2位となっており、個人所得が割と良いのではと想像されます。(トップは三重県の40,181円)

そのため、法人からの住民税収が多少落ち込んでも、滋賀県の地方税収においてその影響は比較的小さいと言えるでしょうが、しかし、今回は落ち幅が大きいので例外と言えるでしょう。

そのため、堅調だった個人分の増収分は、法人分の落ち込みで吹き飛んで、トータルでも減収となったようです。

②事業税

事業税は、法人が事業を行うにあたって利用している道路や港湾、消防、警察などのさまざまな公共サービスや公共施設について、その経費の一部を負担する目的で課税されるものです。

事業税は、ざっくり言うと所得に連動して金額が決まるため、景気の変動を受けるものとなります。

先ほどの住民税の法人税割もそうですが、経済活動の停滞もあってから前年度より約58億程減収になったと考えられます。

ただし、個人分(つまり個人事業主の分)と法人分で推移に違いがあります。

個人分は前年度よりむしろ伸びている一方で法人分は下がっているため、事業税収の減少は主に法人分だったと言えます。

なぜ、このようなことが起こるかというと、奈良県等の回でもお伝えしましたが、「持続化給付金や雇用調整助成金は課税の対象であり、個人事業者がこれを受け取った場合には事業所得や雑所得に区分される」ことに起因するのではないかとも考えられます。

(参考:https://www.dlri.co.jp/report/macro/188979.html)

滋賀県は、人口一人当たりの事業税収が29,070円でグループB₂平均28,152円)より少し多いくらいです。

個人分は1,189円とグループB₂平均1,311円よりやや少ないですが、法人分が 27,882円(グループB₂平均は26,841円)で、グループ平均をやや上回っており、法人分の脆弱さが目立ったは奈良県等とは異なるところです。

③地方消費税

地方消費税ですが、2019年の税率アップの恩恵をフルで受けてか、2020年度に前年度比約100憶円近いの大幅な増収となっています。

滋賀県は、人口一人当たりの消費税収は下位で、41,220円(グループB₂平均43,368円)とグループB₂のブービーとなっています。

人口の割に滋賀県での消費が少ないということなのかもしれません。

これらの要因を総合すると、地方税収が横ばいなのは、道府県民税がや事業税の減収を主に消費税収の増加によって相殺されたものと考えられます。

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

ここ5年で、義務的経費が約60億円程下がっています。

また、2018年度まで義務的経費の経常収支比率も順調に低下しております。

2019年度にリバウンドしましたが、翌年にはやや低下しており、財政支出の自由度が広がってきていると考えられます。

では、義務的経費にどのような変化があったか、費目別に細かく見ていきましょう。

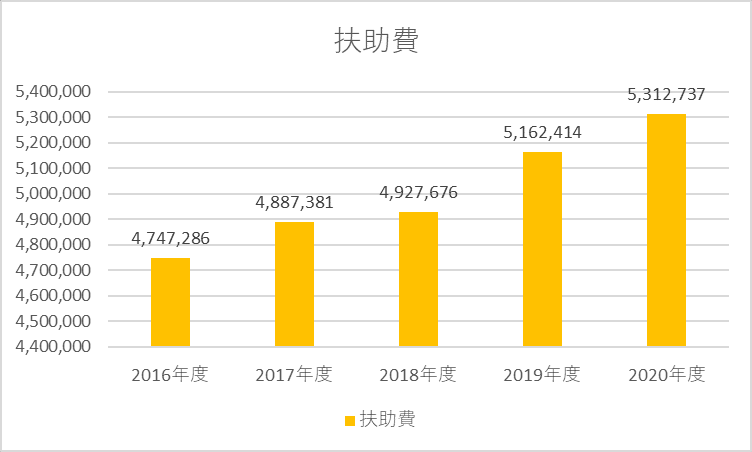

①扶助費

扶助費は、右肩上がりで、ここ5年で6憶円程増えています。

扶助費の割合(経常収支比率)は、グループ平均1.8%に対して滋賀県1.6%と平均よりやや小さいですが、人口一人当たりの扶助費は3,744円とグループB₂平均3,963円と比較して少し少ない水準です。

ですが、経常収支比率はやや上昇傾向が疑われる状況です。

②公債費

公債費は減少傾向です。

人口一人当たりの公債費は52,820円とグループB₂平均49,869円と比較してやや多い水準です。

公債費の経常収支比率は、低下傾向を示した後やや横ばい気味であり、財政における借金返済による負担は徐々に減っていっていると考えられます。

公債費の割合(経常収支比率)は、グループ平均22.8%と同等のものとなっています。

滋賀県は、「低金利下で借換えが進み、利子が減少したことなどにより、公債費が減少したものの、経常一般財源等総額が減少したことにより、経常収支比率に占める公債費の比率は、前年度と比べて横ばいである。 」と総括しています。

しかし、今後金利上昇が見込まれることから、これは今後中長期で利子負担増による公債費の増加もあり得るのではないかと考えられます。

③人件費

2017年度に一気に人件費は低下しています。

人口一人当たりの人件費は、96,481円とグループB₂平均82,407円より多い水準です。

経常収支比率も2019年度にリバウンドしましたが、長期では低下傾向のトレンドです。しかし、グループ平均37.1%よりは大分高い結果となっています。

滋賀県は、人件費にかかる経常収支比率について、「平成29年度は給与改定に伴う増加があったものの退職手当の見直し等に伴う減少があったため前年度から減少し、平成30年度も給与改定に伴う増加があったものの給与制度の総合的見直しによる経過措置の終了等に伴う減少があったため、前年度から減少した。令和元年度は、給与改定に伴う増加などにより、前年度から増加した。」と総括しています。

つまり、公務員給与増の影響があったものと見られます。

滋賀県は、「本県では、人件費および公債費でグループ内平均との乖離が大きい。これは、グループ内の他団体では本県に比べて人口規模がはるかに大きく、本県の人口あたりの職員数や公債費が相対的に大きくなるためであり、人口規模が同等の団体との比較ではむしろ小さな数値となっている。」

確かにグループBは大阪や神奈川、同じB₂の中でも兵庫や福岡は、滋賀の3倍から7倍程の人口規模ではありますので、そこは考慮が必要かもしれません。

義務的経費の経常収支比率は、人件費と公債費の経常収支比率の動きとほぼ同期していますが、人件費や公債費がグループ内で相対的に高くなっているため、義務的経費の経常収支比率が比較的高く、やや財政の自由度を圧迫しているものと考えられます。

④その他の歳出

では、義務的経費以外のその他の経費を見ていきましょう。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費、備品購入費、報償費、委託料、使用料及び賃借料、原材料費等です。

要は諸経費のようなものでしょうか。

地方公共団体が生活保護法、児童福祉法、老人福祉法などに基づいて支給する費用及び地方公共団体が単独で行う各種扶助の支出額もここに含まれます。

滋賀県の物件費は、2018年度をピークに減少傾向です。

経常収支比率も長らく横ばいでしたが、直近で低下しています。

物件費の割合(経常収支比率)はグループの平均3.3%に対して滋賀県3.4%となっており、ほぼ平均と同水準です。

滋賀県は、「本県は、他の団体と比較して施設等の維持管理経費の割合が大きいことなどから、グループ内では相対的に比率が高くなっている」と総括してます。

人口一人当たりの物件費は、8,063円とグループB₂平均6,764円より少し多いくらいです。

他方、補助費等ですが、上下動が激しいように見えます。

人口一人当たりの金額は55,366円とグループB₂平均(57,258円)より低い水準で、経常収支比率も23.6%とグループ平均(28.3%)を下回っています。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金等のことです。

金額、経常収支比率はここ3年で上昇傾向です。

滋賀県は、「令和2年度は、新型コロナウイルス感染症対応のため、生活福祉資金貸付事業や病床確保補助事業等の増により、前年度と比べ比率が0.9ポイント増加。本県は、これまでの財政構造改革の取組を通じて、各種補助金の見直し、削減を進めてきたことなどから、グループ内では低い数値となっている。」としておりますので、それなりの努力を行ってはきたものの、コロナ対応のための福祉対応等で増額を余儀なくされている様子が伺われます。

ここで少し補足しておきたいのですが、繰出金が2018年度を境に0から大幅に増加しています。

なぜ繰出金が増加したのかということですが、そもそも繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

滋賀県は、財政状況資料集で「直近5年度では、平成30年度以降、国民健康保険事業特別会計の創設に伴う都道府県繰出金および高額医療費県費繰出金が算入されたことにより平成29年度以前より増となっている。」と総括しており、2018年度から国民健康保険関係事業費を繰出金に変更したことが要因であり、何か滋賀県全体としてコストがアップしたと言うことを必ずしも意味していませんので、ご留意願います。

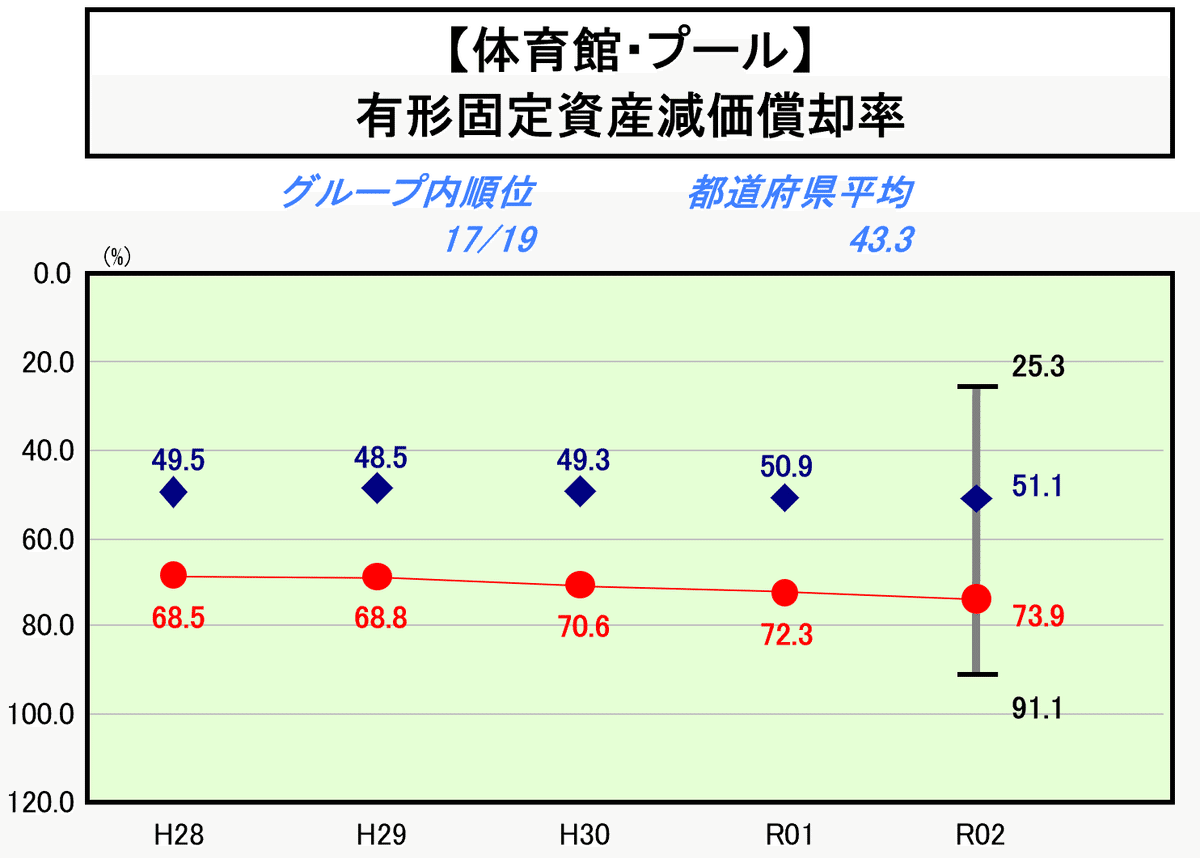

有形固定資産減価償却率(公共施設等の老朽度)

見過ごしてはならないのは有形固定資産減価償却率です。

これは、有形固定資産の老朽化度合を測定する指標で、減価償却がどの程度進行しているかを示し、100%に近いほど保有資産が法定耐用年数に近づいていること(=施設が古びている)を意味します。

(赤:滋賀県 青:グループ平均)

グループ平均を大きく下回る有形固定資産減価償却率となっています。

道路は、平均より大分減価償却率が低く、近畿と東海・中部地方を結ぶ交通の要衝であるためか道路はかなり更新が行き届いている感があります。

橋りょう・トンネルは、やや減価償却率が高いです。

また、体育館・プールや図書館と言った県民のレジャー文化施設がやや減価償却率が高いのが気になります。

その一方で、警察施設は、グループで最も減価償却率が低くなっています。

滋賀県としては、「ほとんどの類型において有形固定資産減価償却率は類似団体平均を下回っている、もしくは平均的な水準にあるものの、体育館・プールおよび陸上競技場・野球場・球技場については平均を大きく上回っている。本県では、国スポ開催に向けて、今後、スポーツ関連施設の更新および改修が予定されることから、体育館・プールおよび陸上競技場・野球場・球技場にかかる有形固定資産減価償却率は減少することが見込まれる。」と総括しており、今後体育館プール等の更新費用等がかかるものと考えられます。

ただ、全体として、滋賀県の減価償却率は数値としては良い部類であるため、将来負担比率に現れない隠れた将来の財政負担は少ないものと考えられます。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いた実質収支は、常にプラスで推移し、2020年度は前年度から減少こそすれど黒字です。

この実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は、赤字の年度が多いです。

この単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

繰上償還の状況は上記のとおり、ずっと0です。

積立金は上下動はありますが、毎年積み立てております。

2016年度は積立金の取り崩しが40憶円近く行われていましたが、近年は大きな取り崩しは行われていません。

基金の状況は下記のとおりです。

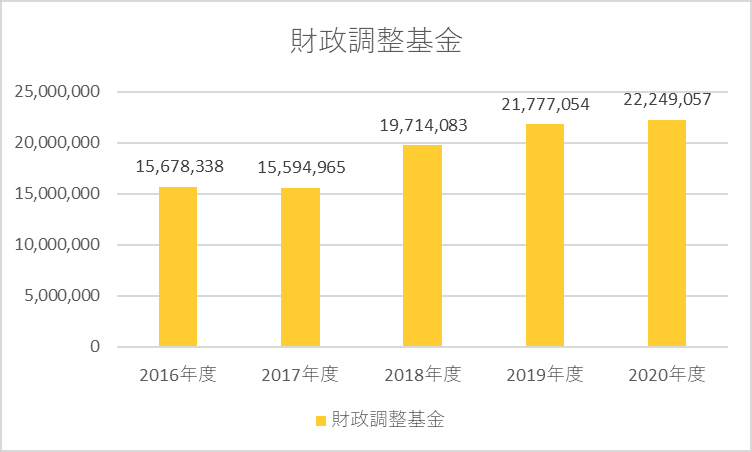

財政調整基金は右肩上がりで金額を増やしています。

滋賀県は、「令和2年度においては、法人二税など県税収入は減少したものの、新型コロナウイルス感染症の状況変化に合わせ、適宜、事業を見直し、組替えるなど、財源の有効活用に努めてきたことから、取崩しを抑えることができた。」としています。

減債基金も中長期で増加傾向で、金利変動も踏まえ準備を進めている様子が伺えます。

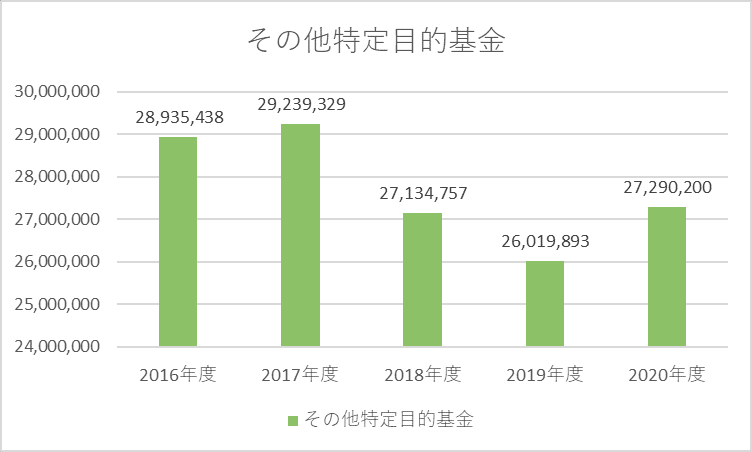

特定目的基金は、上下動を繰り返しながらも一定の範囲をキープしています。

なお、滋賀県の主な特定目的基金は以下のとおりです。

・福祉・教育振興基金

・国民スポーツ大会・全国障害者スポーツ大会運営等基金

・地域医療介護総合確保基金

・琵琶湖管理基金

・公共用地先行取得事業債管理基金

国民スポーツ大会・全国障害者スポーツ大会運営に対する予算準備ができており、良い対応に思えます。

これらを加味して、実質単年度収支を算出すると以下の通りになります。

赤字の年度も多いですが、黒字の際は金額が大きく、長期ではバランスが取れているように思えます。

単年度収支との差異は、積立金の金額も考慮すると、キャッシュが余った際に積立金を多く積み立てることで将来に備えるという堅実な財政運営の市政の現れとも考えられます。

地方債残高は増加傾向ですが、一方で減債基金もしっかり積み立てを行っており、将来への備えは現状ではできていると考えられます。

ただし、基本右肩上がりで地方債残高が増えているので、注視は必要だと考えられます。

まとめ

埼玉県の財政をまとめると以下のとおりと考えられます。

・歳入における地方税収は、地方消費税で増収するものの、法人住民税や事業税の減収が響く

・歳出は、義務的経費については、人件費と公債費が経常収支比率の高さにつながっている

・(実質)単年度収支は赤字の年もあるが、キャッシュが余った年には基金を積み立てる等の対応が見られ、堅実な財政運営姿勢が見える

・地方債残高は増加傾向

・有形固定資産減価償却率はグループ平均よりかなり低いものの、体育館・プール等の改修が課題

全体的に堅実な財政運営が行われているものの、人件費の経常収支比率が高いことが気になります。

滋賀県の総括にもあるように、給与増を行っているようで、果たして問題はないのか気になるところです。

人件費の額や経常収支比率は順調に下がってきていただけに、ここへきて給与増を行うことで、滋賀県財政を圧迫しないか疑問です。

ただでさえ、人件費を含む義務的経費の経常収支比率が高めであることから、果たしてそういう公務員給与増の対応が妥当か、検討が必要かもしれません。

👇オススメ図書、買ってね

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!