Web3.0/NFT Vol.1:注目されている理由と現状の法的整理

こんにちは、HIRAC FUNDシニア・アソシエイトの三輪(@keiko____miwa)とシニア・アソシエイトの檜山(@HiyamaYutaro)です。

このnoteでは、この1年で多くの人が耳にしたトレンドであるWeb3.0/NFTに関して、HIRAC FUNDでWeb3.0/NFT領域を担当し、リサーチに時間を費やしている三輪と檜山が、多大なるワークロードに追われているスタートアップ・投資家・大手企業・証券会社を含むすべてのビジネスパーソンに向けて、以下の4点にフォーカスして解説していきます。

新興領域においても起業家に並走し、「起業家による起業家を支援するファンド」を引き続き体現してきたいと考えています。細かい点や特殊ケースは専門家にご相談いただくことが必須となりますが、このnoteシリーズが少しでも多くのスタートアップに関わる方々がWeb3領域を体系的に理解する一助になればと願っています。

① 何故注目されているか

② 現時点で留意すべき点はなにか

③ 誰がプレーヤーとして参入しているか

④ 今後マーケットポジショニングはどうなるか

それを踏まえたうえで、今後以下の形で上記内容をカバーしたnoteを順次リリース出来ればと考えています。

▼今後のnote発信

Vol.1:注目されている理由と現状の法的整理

Vol.2:既存の法整備の中で既存プレーヤーがどういうポジショニング/事業展開

まずVol.1では上記①、②について、各種関連記事や発行物を参照しつつ、情報をまとめていきます。

▼目次

1. Web3.0/NFTが何故注目されているのか?

2. さらに成長を加速するためのルール整備

(ア) 関連規制から整理するNFTの要件定義における論点

(イ) NFT事業に資金が流入するための主要論点

1. Web3.0/NFTが何故注目されているのか?

ここは様々な意見があるので一概には言えませんが、Crypto Boxの説明がわかりやすいように思います。

In a nutshell, Web3 is the era of “an Internet not dominated by big companies”. In other words, it’s the era of an Internet for users, and by users. Or “Less trust, more truth.”

Something that “reduces trust and increases truth.”

https://crypto-box.jp/web3-0-explained-in-simple-words/

インターネットが普及した1990~2000年代がいわゆるWeb1.0に該当します。この時代のインターネット技術では、一部の人が一方通行的に情報を発信するのみで、インターネットの発信者と視聴者の間のコミュニケーションは取れませんでした。回線速度も遅く、画像の読み込みにすら多大なる時間を要していたため、まだ人々の生活の一部にインターネットが組み込まれていない時代だったかと思います。

その後、技術革新が進んだことで、インターネットが「常時接続」状態となり、発信者と視聴者の間の「情報共有」ができる、Web2.0の時代がやってきました。回線速度が上がったことで高画質な写真や動画を楽しめるようになり、2007年1月に初代iPhoneが発売されるなどスマートフォンの普及が世界中で進んだことが後押しし、インターネットがより身近に、生活の一部として扱われるようになりました。

これが現在のWeb2.0時代ですが、人々がインターネットを沢山使うようになった一方で、課題もいくつか浮かび上がりました。

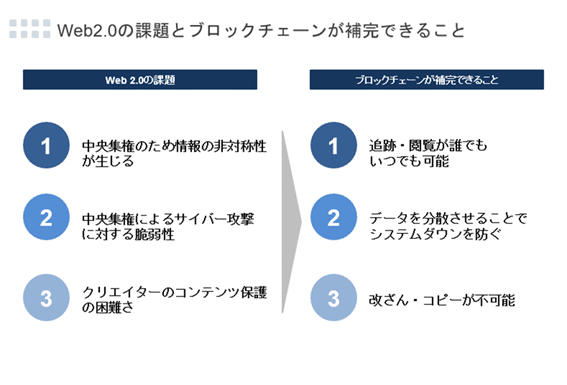

■Web2.0の課題

1. Google(Alphabet)、Apple、Facebook(Meta)、Amazonなどのプラットフォーマーの中央集権的な体制構築による情報の非対称性の加速

2. プラットフォーマーへの個人情報集中によるサイバー攻撃に対する脆弱性の強まり

3. クリエイターのコンテンツ保護の困難さ

これらのWeb2.0に纏わる問題を解決するのがブロックチェーンであり、このブロックチェーン技術に基づき、「分散型アプリケーション」(Dapps)が登場し、ブロックチェーン上でスマートコントラクトを利用することで、以下の3つを実現しています。

■Dappsの特徴

アプリの仕組みが公開されているオープンソースであり、ブロックチェーンのテクノロジーを使用していること

アプリをコントロールする中央管理者は存在せず、分散管理されていること

自由に価値の交換を行うことのできるトークン※1の発行と、アプリ内にそのトークンの受け渡しを行う仕組みを作ることで、自動的にオペレーションが実行されること

アプリのアップデートのためにユーザーが合意形成を行う仕組みがあること

スマートコントラクト

ブロックチェーンに保存されたプログラムであり、所定の条件が満たされた場合に実行されます。 これらは通常、契約の実行を自動化するために使用されるため、すべての参加者は、仲介者の関与や時間の損失なしに、結果を即座に確認できます。 また、ワークフローを自動化し、条件が満たされた場合に次のアクションをトリガーすることもできます。

今回トピックとして取り上げているNFTも、ブロックチェーン技術の特徴である『データの改ざん・コピーが不可能』という特性を活かして、デジタルデータに対して唯一無二である証明を与えることが可能になったことが、注目を集めた一番の要因だと言われています。

2. 成長させるためのルール整備

次に、NFTの事業を行う/NFT事業者に投資を行うにあたって特に注視すべきポイントを、現状の法的整理と併せて解説していきます。

まず初めに、NFTも事業をこれから行う(若しくは興味を持ち始めている)方にとって、押さえておくべき関連規制の論点を説明していきます。なお、このnoteにおいて、税務・会計・法務上の論点のアドバイスを行うことは意図しておりませんので、それぞれの論点につきましては、各専門家のアドバイスを取得するようにしてください。

(ア)関連規制から整理するNFTの要件定義における論点

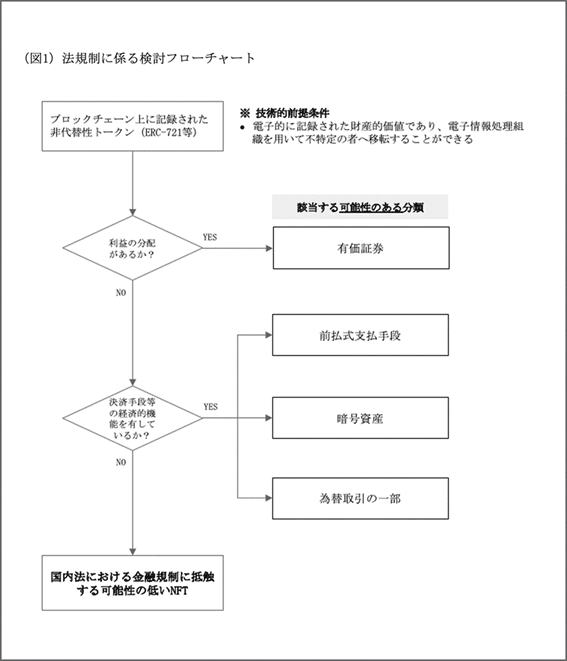

(1) 暗号資産の該当性

(2) 賭博罪該当性

(3) コンテンツホルダー/利用者の権利保護

(1.) 暗号資産の該当性

NFTを利用した事業やサービスを運営するにあたっては、その対象となるNFTが資金決済法や金融商品取引法等における業規制の対象に該当しないかを個別具体的に検討する必要があります。検討の結果、当該NFTのサービスの運営が規制対象となる場合、各法令等に基づき必要な届出や登録等の手続きを行う必要があります。

上記は日本暗号資産ビジネス協会が出している『NFTビジネスに関するガイドライン』から抜粋したものになりますが、通常①利益分配の有無、②決済手段等としての経済的機能の有無によって、該当する分類を判断していきます。現時点では明確に金融庁による明確な解釈指針が示されていないため法的な整理は必ずしも明らかではありませんが、たとえば、今後有価証券に該当するとして、金融商品取引法の規制対象となる場合、発行者への開示規制や、一定の取引関与者への登録規制(業規制)・行為規制などが適用される可能性がある点、留意が必要となります。

賭博罪該当性

加えて、『NFTビジネスに関するガイドライン』によると、NFTをサービス上で取り扱う際、以下の構成要件を満たす場合には、賭博罪(刑法第185条、第186条)に該当する可能性があります。

■賭博罪の構成要件

(①) 偶然の勝敗により

(②) 財産上の利益の

(③) 得喪を争うこと

(④) 失われ得る財産上の利益が一時の娯楽に供するものでないこと

現状展開されている特定の権利や価値をNFTとして提供すること自体は、NFTの獲得に偶然性がなく(①)、財産上の利益の得喪を争うものではない(③)ため、賭博罪には該当しないと考えられています。

他方で、NBA Top ShotなどのNFTを用いたランダム型販売サービスに関しては、NFTの獲得に偶然性が生じることとなり(①)、賭博罪の成否についてより慎重な検討が必要となります。

なお、2022年3月30日に自民党より公開された『NFTホワイトペーパー(案)』の中でも、NFT事業者の参入可能性を明確にするため、関係省庁から事前に見解を求めることができる仕組みを整える必要がある旨、提言として示されています。今後、賭博罪の成否については引き続き動向を見守る必要があります。

(2) コンテンツホルダー/利用者の権利保護

最後に、コンテンツホルダー/利用者の権利保護に関してです。現在、コンテンツホルダー(権利者)以外が無許諾でNFTを発行し販売している事例が見られており、ブロックチェーン上のトランザクション(取引履歴)で、NFTがコンテンツホルダーの許諾を得て発行されているか確認することが困難であることから、いかにしてコンテンツホルダーの権利侵害や利用者被害を防止するかが課題となっています。

『すなわち、まず、民間レベルでは、本人確認・法人実在性の確認や許諾に関する情報を一元管理する団体ないしは共通の枠組みをブロックチェーン外に設け、当該情報をマーケットプレイス側で参照し簡易に表示できる仕組みを整備することにより、ウェブ上でできるだけ完結する形で、安全安心なNFTの取引環境を整えるといった施策の検討が進んでいる。また、各マーケットプレイス事業者において、NFTの販売者について本人確認・法人実在性や許諾の確認等の審査を行う場合には、コンテンツホルダーを騙って行うNFTの販売や、無許諾でのNFT販売を一定程度抑止することに繋がるものと考えられる。』

https://www.taira-m.jp/NFT%E3%83%9B%E3%83%AF%E3%82%A4%E3%83%88%E3%83%9A%E3%83%BC%E3%83%91%E3%83%BC%E6%A1%8820220330.pdf

上記NFTのホワイトペーパーにおける提言にもあるとおり、現時点では民間の各マーケットプレイス事業者にて本人確認・法人実在性・許諾確認などの審査を行い、当該結果を簡単に確認できるよう仕組みを整備する動きが見られています。そのため、政府としては上記仕組みを整備したマーケットプレイス事業者を積極的に周知することで、一定の保護に繋げるという整理がなされています。

(イ)NFT事業に資金が流入するための主要論点

上段でNFT自体の定義・論点などを整理しましたが、以下からは主にNFT事業者に投資を行う方向けにNFTに関する現行の関連規制をまとめます。

現状、NFTを使用した事業で資金を調達・管理する際に注意すべき事項は主に以下の3点が挙げられます。

■NFT事業に資金が流入するための主要論点

(1) 税務上の課題

(2) 会計

(3)(ファンド向け)LPS法

(1) 税務上の課題

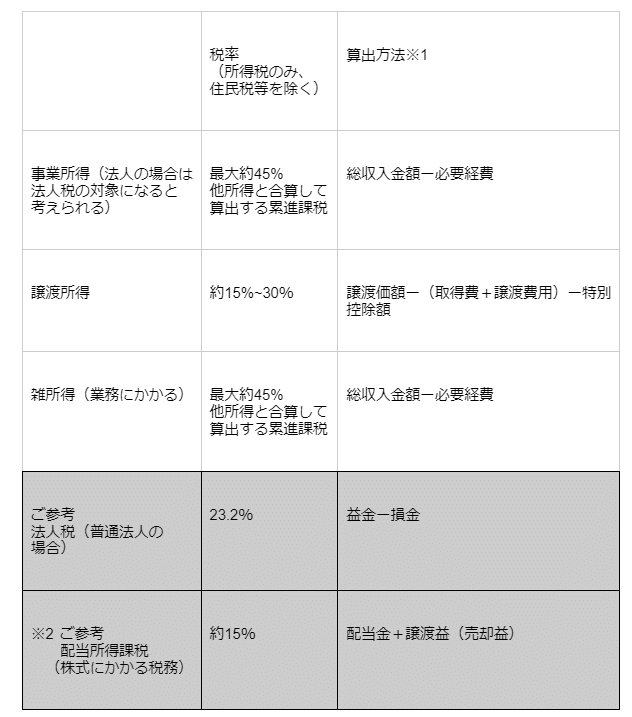

まず注目すべきは税務です。個人、法人ともに他国と比べると相当な税務負担が生まれるため、国内でNFTの売買をする場合は注意が必要になります。

■NFT投資における税務上の課題

(①)NFTに適用される所得税の整理

(②)所有するNFTが暗号資産とみなされる場合の課税関係の整理

(③)NFTに課税される可能性のある消費税の整理

(①)NFTに適用される所得税の整理

NFTに適用される税率は、国税庁のタックスアンサーによると、以下のように解説されています。

1 いわゆるNFT(非代替性トークン)やFT(代替性トークン)が、暗号資産などの財産的価値を有する資産と交換できるものである場合、そのNFTやFTを用いた取引については、所得税の課税対象となります。

※ 財産的価値を有する資産と交換できないNFTやFTを用いた取引については、所得税の課税対象となりません。

2 所得税の課税対象となる場合の所得区分は、概ね次のとおりです。

(1) 役務提供などにより、NFTやFTを取得した場合

・ 役務提供の対価として、NFTやFTを取得した場合は、事業所得、給与所得または雑所得に区分されます。

・ 臨時・偶発的にNFTやFTを取得した場合は、一時所得に区分されます。

・ 上記以外の場合は、雑所得に区分されます。

実際にNFTを購入する際は多くの場合はマーケットプレイスを介した取引になり、個人/法人がETHなどの暗号資産で有償的な交換をした場合は、その暗号資産の含み益が雑所得、事業所得または法人税の対象所得に区分されるため、最大45%(雑所得の場合の最大課税率)の課税が発生することになります。これに対し、ETHなどの暗号資産が仮に有価証券と認められれば、売却時のみの課税となり株式のキャピタルゲイン課税は約15%(住民税等を除く)に留まるので、現時点の整理ではかなり税率が高いと言えます。

(2) NFTやFTを譲渡した場合

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当する場合(その所得が譲渡したNFTやFTの値上がり益(キャピタル・ゲイン)と認められる場合)は、譲渡所得に区分されます。

(注)NFTやFTの譲渡が、営利を目的として継続的に行われている場合は、譲渡所得ではなく、雑所得または事業所得に区分されます。

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

要約すると、個人や法人としてNFTに投資をする場合は、営利目的であることや継続性の観点から譲渡所得に区分されない可能性が高く、NFTの譲渡取引に適用される税率は雑所得の課税対象、または規模等の論点によっては事業所得(法人税)と区分されることになります。

以下に、簡単な各税区分による計算方法を記載します。

※2 配当所得税 日本証券業協会 「株式投資にかかる税金って?」 https://www.jsda.or.jp/jikan/qa/053.html

(②)所有するNFTが暗号資産とみなされる場合の課税関係の整理

上記『関連規制から整理するNFTの要件定義における論点』の暗号資産の該当性にも関連しますが、NFTが暗号資産として認められた場合において、「企業が発行・保有するトークンに含み益があるときは、法人税の課税対象」となります。

“市場性”や“流動性”が認められる暗号資産は期末決算で時価評価額に対して所得税の課税対象(国税庁 暗号資産に関する税務上の取扱いについて(情報)p.34 https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf)になります。これは基本的には含み益に課税されますが、税金はもちろん現金で支払う必要があるため、実現した利益がないのにもかかわらず、税金によるキャッシュアウトが生じる可能性があります。そのため、トークンでの調達を考える日本人起業家は、シンガポールやドバイなどのより税率が低く、優遇制度が設けられている国で設立した法人その他のビークルで暗号資産等を保有するケースが多いかと思います。

他方で、上段で記載した、日本暗号資産ビジネス協会が公表している『NFTビジネスに関するガイドライン』上の①利益分配がなく②且つ決済手段等の経済的機能がなく、暗号資産に該当することが極めて低いと判断でき、さらに市場性や流動性が認められないと合理的に判断できるNFTについては、この期末決算での含み益課税を回避できる可能性があります。

現状においてNFTを発行する事業者や投資する投資家の利益は、多くのケースで雑所得か事業所得に区分されると考えられます。とはいえ、まだ国内での事例も少なく国税庁の通達などケースバイケースの判定がされていない点が多いため、まずは専門家にご相談いただくことを推奨します。

(③)NFTに課税される可能性のある消費税の整理

NFTにかかる消費税として、多くのケースで「NFT取引は支払手段ではなく資産の譲渡と考えられるため、暗号資産(仮想通貨)とは別にアプローチすることが必要」(BPS税理士法人, NFTの税務上の取り扱い, https://tax-bps.com/211004-nft/)になります。消費税の課税関係の判定として、内外判定をします。すなわち、NFTを譲渡した事業者や個人の住所・事務所等が国内であれば国内取引になり、譲渡対価が課税対象と区分される可能性が高くなります。ただし、国外の者に譲渡した場合は輸出免税になり、国内に事務所等がある個人や事業者から購入した場合は仕入税額控除(別途、消費税の還付申告を行う必要があります。)が可能になるケースもあります。

(2) 会計上の課題

会計上の課題として、「暗号資産に係る会計基準が曖昧であるため、暗号資産を保有する企業は監査法人によるチェックが受けられず、適正意見が出ない」(経済産業省、経済秩序の激動期における経済産業政策の方向性, p.34 https://www.meti.go.jp/shingikai/sankoshin/sokai/pdf/030_02_00.pdf)ことが経産省から挙げられています。

つまり、現時点では会計上の収益認識のガイドラインが明示されるまでは監査法人の適正意見がでず、故にNFT事業者が上場を目指すことや上場会社がNFTを保有することへのハードルが非常に高くなっていると考えられます。そのため、調達手段としてエクイティ等の伝統的な手段を使用したとしても、かかる調達に際して併せてトークンを(有償・無償にかかわらず)発行してしまうと上場が難しくなる可能性があります。

(3) 投資事業有限責任組合契約に関する法律(LPS法)上の課題

「LPS法上、投資対象として暗号資産やトークンが明示されていない」(経済産業省、経済秩序の激動期における経済産業政策の方向性 p.33 https://www.meti.go.jp/shingikai/sankoshin/sokai/pdf/030_02_00.pdf)点は国内のNFT事業が資金調達をしていく上で大きな課題になります。

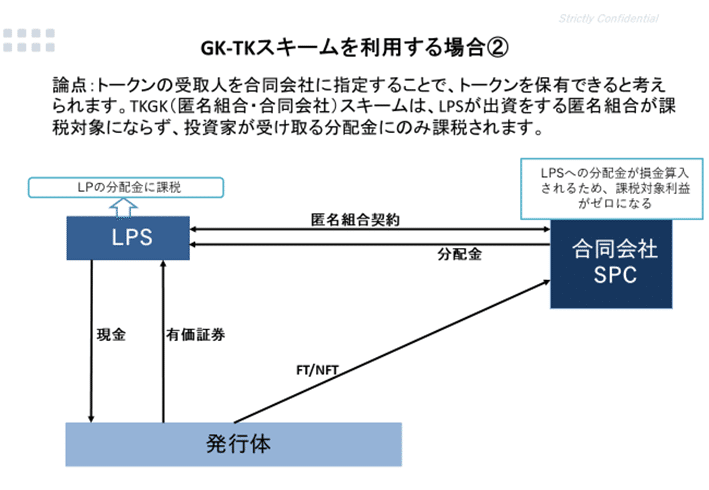

上記は、投資事業有限責任組合(LPS)形態でファンドを組成している多くのVCなどが、通常の未上場株式への投資するスキームでは暗号資産やトークンに対して直接投資できないことを意味します。そのため、暗号資産やトークンの保有のためには、①株式会社を指定する(LPSは当該株式会社の株式を保有する)か、②合同会社を指定する(LPSは当該合同会社に対して匿名組合出資を行う(GK-TKスキーム))か等のスキームを検討する必要があります。

・SPC:「Special Purpuse Comapany」の略で、ここでは、暗号資産やトークンを保有することだけを目的として設立された会社を意味します(なお、資産流動化法に基づき設立された特定目的会社(TMK)ではありません。)。株式会社であれ合同会社であれ、そのような目的で設立されたものをSPCと呼びます。

・匿名組合:LPSが商法上の匿名組合契約を合同会社SPCとの間で締結し、同契約に基づき出資を行います(出資金の支払)。この出資金をもって、合同会社SPCは、暗号資産やトークンを取得・保有し、仮に利益が出た場合には、かかる利益を匿名組合出資を行ったLPSに分配することができます。かかる利益をすべて匿名組合出資を行ったLPSに分配する場合には、合同会社SPCにおいて法人税の課税を回避できる可能性があり、二重課税を回避して、より多くの利益を投資家に対して分配できるのが匿名組合ならではのメリットとなります。なお、LPSの構成員については別途課税される点は、通常のLPSを介した投資スキームと同様です。

このように、合同会社SPC(GK-TKスキーム)の方が、株式会社SPCを用いる場合に比べて収益の分配時における二重課税の回避を達成できる可能性があるという点でメリットがあります。また、株式会社は会社法により規律されるため、合同会社に比べて一般的に設立・維持運営コストが大きく柔軟性が落ちるという点で、合同会社SPC(GK-TKスキーム)を用いる方が簡便ではあります。もっとも、合同会社や匿名組合といった普段耳慣れない制度・概念を投資家に説明する必要があり、ファンド(LPS)の運営側からすると株式会社をSPCとして選択することもあり得ます。

ただし、いずれのスキームであっても、現時点において期末の含み益課税の論点は解決できていません。今後、会計・税務上の手当てがなされることを期待して、GK-TKスキームを例にとって、現時点で考えられるトークン保有のプロセスを、以下のとおり解説したいと思います。

■上記②のスキームを用いてトークン出資を行う場合のプロセス

a. 将来トークンを発行する可能性のある事業者に対して、LPSから直接株式投資の形態で投資を行い事業者の当面の調達ニーズをまかなう

b. 上記a.の投資スキームにおいて、株式投資にかかる持分比率に応じた将来のトークン発行時のトークン受領権(無償での受領権)を契約において明記し、かかる受領権行使時の受取人を合同会社としておく(LPSはトークンを直接保有できないため)

c. トークンが発行される前に、LPSと合同会社との間で匿名組合契約を締結しておき、指定した合同会社でトークンを受領する

d. 合同会社は、受領したトークンをマーケットプレイスやDEXで売却し、合同会社において実現した利益を全てLPSに分配する(匿名組合契約に基づく分配)

d-2. LPSの期末決算での含み益課税の論点がクリアになっていなければ、期をまたぐ前に売却をして、LPSのLPにおける追加出資(合同会社における税金支払の原資となる出資)を行わなくて済むようにする

a. 上記の会計上・税務上の論点がクリアになるまではトークンを発行せず、LPSからは株式投資の形態での投資を行い事業者の調達ニーズをまかなう

ここまでは通常の株式出資と同様かと思います。

b. 出資スキームは通常の株式投資にかかる持分比率に応じた将来のトークン発行時のトークン受領権(無償での受領権)を契約において明記し、かかる受領権行使時の受取人を合同会社としておく(LPSはトークンを直接保有できないため)

ここからがトークンを受領するための契約の話になります。トークンを発行する可能性のある事業者に投資をする際に、通常の株式への投資契約ではトークンの受領先を指定しないため、将来トークンが発行された際に株式投資後の持分比率に応じたトークンの受領についても事業者と取り決めを行います。この時に注意すべき点は、あくまで株式の対価として現金を支払い、トークンについては将来発行するものを無償で受領する建付けが必要になることです。

c. トークンが発行される前に、LPSと合同会社との間で匿名組合契約を締結しておき、指定した合同会社でトークンを受領する

d. 合同会社は、受領したトークンをマーケットプレイスやDEXで売却し、合同会社において実現した利益を全てLPSに分配する(匿名組合契約に基づく分配)

実際にトークンが発行された際には、指定した合同会社でトークンを受領し、LPSに分配する前に現金化します。売却のタイミングですが、22年5月時点では、前述のとおりトークンを法人として保有する場合において期末決算時に含み益が発生しているときには、かかる含み益が課税対象になるため、期をまたぐ前に売却しない場合は、合同会社において実現益がない状態(原資がない状態)で税金を納める必要が生じます。

また、もし投資者又は投資者が指定したビークルでの期末時価評価額の含み益課税の論点がクリアになっていない場合、期をまたぐ前に売却をすることも対応策として挙げられるかと思います。ただ、この場合は投資者が一気にトークンを売却することになるため、強い売り圧がかかり当トークンエコノミーが崩壊する可能性も考慮し、売却スケジュールは綿密にマッピングする必要があるといえます。

また一部のNFTについても暗号資産と区分される可能性を否定しきれないため、将来トークンを発行する可能性が高いWeb3事業やNFT事業者に対しても、現状では株式に投資をし、トークン発行時に一部を受領できることを当該事業者と取り決めておくことが一つの現実的な方法といえます。

最後に

本編では、何故Web3が注目されているか、その中でNFTに特に注目して現時点で留意すべき点を簡単にまとめました。暗号資産、NFTに関する各規制や法令は整備が進みつつあるものの、新興領域であるが故に様々な論点が存在します。しかし、一つ一つの法令を理解し、日本国内で大きなNFT事業を成長させることはコンテンツに溢れている日本や起業家にとっても大きなチャンスが拡がっていると確信しています。本稿が少しでも読者の皆様のお役に立てば幸いです。

次回は各プレーヤー、マーケットポジションについてまとめていきます。(ぜひフォローお願いします!)

この記事が気に入ったらサポートをしてみませんか?