個人事業主は節税になる?メリット、デメリットを解説

金融資産を効率よく活用する上で、絶対に避けて通れないのが税金です。

現在の日本において、投資同様、税金について教育機関や法人が教えてくれることは稀であり、自身でしっかりと情報をインプットする必要がありま

す。

個人事業主になると節税になる可能性があります。

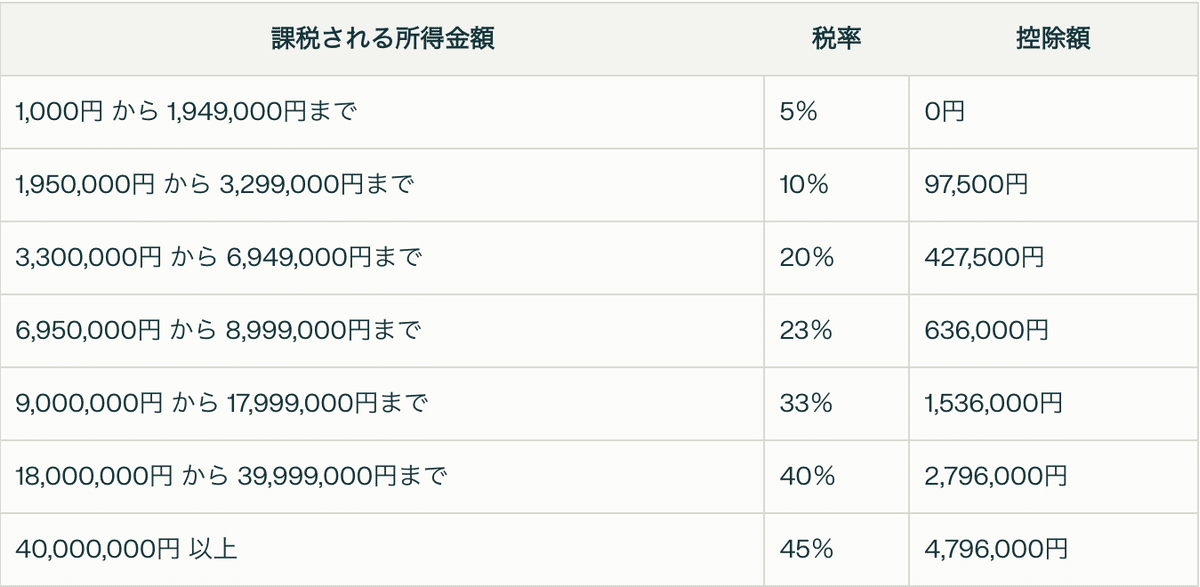

特に所得が900万円以上になると税率も33%と重たくのしかかってきます。

ふるさと納税、住宅ローン減税など、様々な減税措置を活用しても税金で多く取られていく、働いても働いても生活が楽にならない、、、といった嘆きの声もよく聞こえてきます。

一方で、個人事業主になって安定的な生活が送れるか心配…という人も多くいると思いますが、

個人事業主≠完全な独立

です。独立した個人事業主だけではなく、副業としての個人事業主という選択肢があります。(サラリーマンとして働きながら個人事業主として活動することは、副業として一般的に認識されています。しかし、企業によっては副業を制限するポリシーを持っている場合がありますので必ず雇用条件を確認しましょう)

最終的に法人化を目指す場合でも、個人事業主は財務諸表を学ぶ一つのステップになりますので、メリット・デメリットをしっかりと理解した上で個人事業主になるべきかどうかを判断してください。

個人事業主とは

個人事業主は、法人を設立せずに個人で事業を行う形態のことを指します。個人事業主は、自分自身が経営者となり、利益を得るために活動します。

以下に、個人事業主について詳しく解説します。

1. 個人事業主のメリット

個人事業主にはいくつかのメリットがあります。

設立手続きが簡単:法人を設立するためには多くの手続きや費用がかかりますが、個人事業主は比較的簡単に始めることができます。

柔軟な経営:個人事業主は自分の判断で事業を運営できるため、迅速な意思決定が可能です。

税務上のメリット:一定の条件を満たすことで、青色申告を利用することができ、控除額が増えるなどの税務上のメリットがあります。

2. 個人事業主のデメリット

一方で、個人事業主にはいくつかのデメリットも存在します。

責任が無限:個人事業主は事業の債務に対して無限責任を負います。つまり、事業が失敗した場合、個人の財産を使って債務を返済する必要があります。

信用力が低い:法人に比べて信用力が低いため、融資を受けにくい場合があります。

社会保険の負担:法人と比べて社会保険の適用が異なるため、保険料の負担が大きくなることがあります。

3. 個人事業主になるための手続き

個人事業主として事業を始めるためには、以下の手続きを行う必要があります。

開業届の提出:税務署に「個人事業の開業・廃業等届出書」を提出します。

青色申告承認申請書の提出:青色申告を希望する場合は、開業から2ヶ月以内に「青色申告承認申請書」を提出します。

各種許認可の取得:事業内容によっては、必要な許認可を取得する必要があります。

4. 個人事業主の税務

個人事業主は、所得税や消費税などの税務処理が必要です。

所得税:個人事業主は、事業所得に対して所得税を支払います。青色申告を利用することで、控除額が増えるなどのメリットがあります。

消費税:課税売上高が一定額を超える場合、消費税の申告・納付が必要です。

個人事業主になることで得られる節税メリット

この記事で1番に伝えたかった節税のメリットを細かく紐どいていきます。

個人事業主として事業を運営することで、いくつかの節税メリットを享受することができます。以下に、代表的な節税メリットを解説します。

1. 青色申告特別控除

青色申告を行うことで、最大65万円の特別控除を受けることができます。これにより、課税所得を大幅に減らすことが可能です。青色申告を行うためには、複式簿記による記帳や貸借対照表の作成などが必要ですが、その分の節税効果は大きいです。

2. 家事関連費の経費化

個人事業主は、自宅の一部を事務所として使用する場合、その部分の家賃や光熱費などを経費として計上することができます。これにより、実際の支出を減らすことができます。ただし、経費として計上するためには、事業用とプライベート用の区分けが明確である必要があります。

3. 専従者給与の控除

家族が事業に専従している場合、その家族に支払う給与を経費として計上することができます。これにより、事業所得を減らし、所得税の負担を軽減することができます。ただし、専従者給与を経費として認められるためには、税務署に「青色事業専従者給与に関する届出書」を提出する必要があります。

4. 減価償却費の計上

事業用の設備や車両などを購入した場合、その購入費用を減価償却費として計上することができます。減価償却費は毎年少しずつ経費として計上されるため、一度に大きな支出を経費に計上することができませんが、長期的な節税効果があります。

5. 仕入れや経費の計上

事業に関連する仕入れや経費を全て経費として計上することができます。これには、消耗品費、通信費、広告費、交通費などが含まれます。適切に経費を計上することで、課税所得を減らし、所得税の負担を軽減することができます。

6. 繰越控除の利用

赤字が出た場合、その赤字を翌年以降に繰り越して、将来の所得と相殺することができます。これにより、将来の税負担を軽減することが可能です。青色申告を行っている場合、最大3年間の繰越控除が認められます。

7. 退職金制度の活用

個人事業主は、個人型確定拠出年金(iDeCo)や小規模企業共済などの退職金制度を利用することができます。これらの制度を利用することで、掛け金が全額所得控除の対象となり、所得税の負担を軽減することができます。

個人事業主と法人の違い

まずは、個人事業主と法人の違いについて理解しましょう。

個人事業主と法人は、どちらも事業を運営する形態ですが、それぞれに特徴やメリット・デメリットがあります。以下に、主要な違いについて詳しく解説します。

1. 設立手続き

個人事業主:

設立手続きが簡単で、税務署に「個人事業の開業・廃業等届出書」を提出するだけで始められます。

設立費用もほとんどかかりません。

法人:

設立には定款の作成や登記などの手続きが必要で、専門家の助けを借りることが一般的です。

設立費用も数十万円程度かかることが多いです。

2. 責任の範囲

個人事業主:

無限責任を負います。つまり、事業の債務に対して個人の財産を使って返済する必要があります。

法人:

有限責任を負います。株主(オーナー)は出資額の範囲内で責任を負うため、個人の財産が守られます。

3. 税務

個人事業主:

所得税が課されます。所得税は累進課税制度で、所得が増えるほど税率が高くなります。

青色申告を利用することで、控除額が増えるなどの税務上のメリットがあります。

法人:

法人税が課されます。法人税率は一定であり、個人事業主の累進課税制度に比べて税負担が軽くなる場合があります。

役員報酬や経費の計上など、税務上の戦略が取りやすいです。

4. 社会保険

個人事業主:

国民健康保険と国民年金に加入します。保険料は所得に応じて決まります。

法人:

役員や従業員は社会保険(健康保険・厚生年金)に加入します。法人が半額を負担するため、個人事業主に比べて保険料の負担が軽減されることがあります。

5. 信用力

個人事業主:

信用力が低く、融資を受けにくい場合があります。また、大きな取引先との契約が難しいこともあります。

法人:

法人としての信用力が高く、融資を受けやすいです。取引先や顧客からの信頼も得やすいです。

6. 事業の継続性

個人事業主:

経営者本人が事業を運営するため、経営者の死亡や病気などで事業が終了するリスクがあります。

法人:

法人は経営者とは別の存在であり、経営者が変わっても事業を継続することができます。

7. 個人事業主、法人どちらが良いか?

個人事業主と法人には、それぞれ異なる特徴やメリット・デメリットがあります。設立手続きや費用、責任の範囲、税務、社会保険、信用力、事業の継続性などの観点から、自分の事業に最適な形態を選ぶことが重要です。どちらを選ぶかは、事業の規模や目的、将来の展望などを考慮して決定すると良いでしょう。

まとめ

個人事業主は、法人を設立せずに個人で事業を行う形態であり、設立手続きが簡単で柔軟な経営が可能ですが、無限責任や信用力の低さなどのデメリットもあります。個人事業主として事業を始めるためには、開業届の提出や必要な許認可の取得などの手続きを行う必要がありますし、税務処理についても注意が必要です。

自分が受けられるメリットは何か、デメリットになることは何か、個人事業主になる上で障害となることは何かを洗い出した上で、メリット>デメリットになるのであればチャレンジしてみるのはいかがでしょうか。

この記事が気に入ったらサポートをしてみませんか?