Poshmark(ポシュマーク) IPO解説

これまでAffirm、Lemonade、nCinoのS-1分析を公開しました。今回は日米でのIPOの実務経験を持つMavyが、じっちゃまの注目IPO銘柄に指定されていて有望なソーシャル・マーケットプレイスと呼ばれるSNSとモバイルイーコマースを合わせたようなサービスを提供しているPoshmarkのS-1(目論見書)を分析します。

目先のIPOでは:

— じっちゃま (@hirosetakao) January 9, 2021

ドリブン・ブランズ(DRVN)☆☆☆☆☆

アファーム(AFRM)☆☆

プレイティカ(PLTK)☆☆

ポシマーク(POSH)☆

※会社名の発音は英語的には「ポシマーク」が近いですが、日本語読みでは「ポシュマーク」となるかと思いますので、こちらを採用します。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後は上記のPlaytikaを含む米国グロース株やIPOの解説を追加していきます。フォローいただければ見逃すことなくご覧になれます。また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

会社概要

社名:Poshmark, Inc.

創業者:Manish Chandra

設立:2011 (GoshPosh, Incを設立)

本社:Redwood City, California

従業員:約501名

業務内容:ソーシャル・マーケットプレイスの運営

IPOの概要

上場日:2021年1月14日

主幹事証券:モルガン・スタンレー、ゴールドマン・サックス

売出し価格:$42

上場日終値:$97 (対売り出し価格131%)

2021年2月5日現在終値:$69.21

PSR:20.5倍 (LTM 売上 $245mm)

時価総額:$5.1bn(約5,062億円)

創業者は別のソーシャル・コマースのサイトを既に1社売却済のシリアルアントレプレナー

写真のスマイルが眩しいManish Chandra(マニッシュ・チャンドラ)というインド出身のシリアルアントレプレナー(53才)がPoshmarkの創業者です。マニッシュはコンピューターサイエンスをインドの大学で専攻した後に、テキサス大学オースティン校で同じ領域の修士号を取得しました。その後、インテルやSybaseというSAPに買収されたデータマネジメントシステムを開発する企業でエンジニアとしてキャリアを積みました。そのため彼の元々のベースの専門はデータ管理のシステムの開発ということになります。この領域で培った知識や経験は膨大なデータを扱うスキルは、Poshmarkでも活かされると思います。

その後ManishはVersataというBtoBのシステム会社で今度はマーケティングの職種に転換します。7年間Versataに勤め、マーケティングのベースを学んだ後に、もう1社マーケティングの仕事を経験した後、kaboodleというソーシャル・ショッピングのサイトを2005に起業しました。その後、kaboodleは2007年にHearstというメディアの企業に約$40mm(約40億円)で買収されます。kaboodleはマーケットプレイス(中古販売)の最大手のEbayと相性が良いサービスを提供していたとの記事がありました。Manishは2005年から既にソーシャル・コマースのサイトを運営し、マーケットプレイスの知識や経験も身につけてきており、Poshmarkが提供するソーシャル・マーケットプレイスの分野のエキスパートです。エンジニアとしての経験もあり、テクノロジーが分かっていながら起業してイグジットを経験しているスーパーマンですが、シリコンバレーではよくある例と思います。また彼はUCバークレーでMBAを取得してます。

S-1には詳しい記載がありませんでしたが、Gautam Golwalaというkaboodleでテクノロジー面の責任者を勤めていた方がPoshmarkの共同創業者で、CTOを勤めています。彼はインドの大学でコンピューターサイエンスを学び、ペンシルバニア大学の同様の領域の修士号を取得しています。

また、CFOのAnan Kashyap(42才)はGrubHub(UberEatsのようなフードデリバリーの大手)で財務を担当していたり、Kayak(旅行予約の大手)でCFOを勤めていた経験があります。彼はドイチェ銀行の投資銀行部門出身であり、ドイチェ銀行で財務の基礎を学んだ後にテック領域に入っていったようです。彼はUCLAの学部卒で同校のMBAを取得しています。

COOのJohn McDonald(56才)はNingというソーシャル・メディア運営のアプケーションを開発する会社でジェネラルマネージャーの経験を持ち、SNSを専門領域としていてる方で、UCバークレーの学部、ハーバードのMBAを卒業しています。

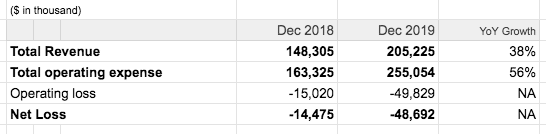

簡易財務分析

Poshmarkの決算月は12月で、2020年の数値はまだ出てません。2018年から2019年にかけて売上高は38%で伸びています。2020年10月〜2020年9月末までの売上は$245mmです。2020年の数値がどのように伸びているかに今後注目です。

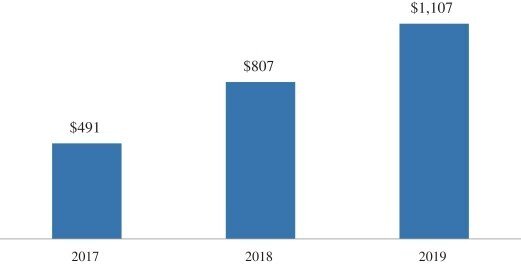

GMVの分析

詳しくはビジネスモデルのセクションをご覧いただければと思いますが、Poshmarkのビジネスセグメントはソーシャル・マーケットプレイスの運営のみです。マーケットプレイス(中古販売)とソーシャル・メディアが合わさったプラットフォームをウェブとアプリで展開していて、売買の際の販売手数料が売上になります。

マーケットプレイスのビジネスモデルの成長を分析するためにGMV(Gross Merchandise Value)と呼ばれる「売買された商品価格の総額」が重要な指標になります。PoshmarkのGMVには返品やキャンセルされた商品の金額が含まれていて、実際に商品が届けられた金額はGMVよりも少し少ない数値になります。また、GMVには消費税と送料は含まれません。

2017年〜2019年では年率50%の割合でGMVが伸びています。2018年〜2019年の単年のGMVの成長率は37%で売上高の伸びとほぼ同じです。

四半期毎にGMVの成長率を見ると、2018年の第一四半期〜2020年の10つの四半期で2019年の2019年の第二四半期を除いて右肩上がりで成長しています。

2019年の第二四半期何が起きた?

この期間に前期$283mmだったGMVが$252mmに下がった理由は2018年6月に米国最高裁判所がWayfairに下した判決が大きく関係しています。判決によると、特定の販売者が他州の居住者に販売した商品やサービスに対して、州内に物理的な拠点を持たなければ売上税を徴収しなくても問題なかったものを、州内に物理的な拠点を持たない場合でも、特定の州の出品者に売上税の徴収求めるようになりました。

この判決を受けて税制が変更されることに備えたPoshmarkは、46の州で消費税の徴収を開始し、税率の高かった州内でのGMVが特に減少して、2019年の第二四半期のみGMVが減少した結果となっています。

これは外的な要因でGMVが落ち込んだもので、Poshmarkのビジネスそのものに問題があったものではありませんが、この四半期より前のGMVの成長率は60%以上を記録していたものの、この四半期後コロナ前まではGMVの成長率が28%〜34%に減少している点がポイントです。

イーコマースの業界は歴史が比較的浅いため、このような外的要因によってGMVが減少する事象が将来的に起きる可能性はあるかと思います。

コロナの影響

20201年の第一四半期はGMV成長率が9%まで落ち込んでいます。詳しくは後ほど記載するリスクファクターをご覧いただければと思います。ここでのポイントは一度9%まで下がったGMVの成長率は翌期に42%まで回復というかむしろリバウンドして、その次の四半期には39%に落ち着いているということで、コロナの影響を大きく受けながらも、ソーシャル・メディアを使ったユニークな販売手法等で、成長を続けているビジネスということです。

基本ビジネスモデル①:ソーシャル・マーケットプレイス上での販売手数料

Poshmarkはソーシャル・マーケットプレイスと呼ばれるSNSとマーケット・プレイス(中古販売)を合わせた機能を持つアプリを提供しています。これはメルカリがインスタグラムの機能を持ったサービスのようなサービスで、SNS機能を持ったマーケット・プレイスであるということが大きな特徴です。また、いくつかの特徴を持っているので次のセクションから紹介して行きます。

下記はPoshmarkの主なトラクションを表しています。

Poshmarkのアクティブユーザーは3,170万人で、そのうちの620万人が商品を買う人、450万人が商品を売る人となっています。また、約2億個の商品がサイト上で販売されてきました。取り扱うブランド数は2020年の9月末時点で9,431で、ユーザーは1日平均で27分間をPoshmarkに費やします。

ビジネスモデルはとてもシンプルで、Poshmarkは販売者側が商品を売った際の販売価格の20%を手数料として徴収します。価格が$15以下(1,500円以下)の商品を販売した場合は手数料は、一律で$2.95(約300円)となります。この手数料が基本的な収益チャネルとなります。

Poshmarkではユーザーが商品をサイト上に掲載する際に料金を取りません。今ではこの形式はスタンダードとなっていますが、日本のヤフーでは昔は出品手数料を徴収していました。2018年からはヤフーの出品料は無料となり、出品数を増加させました。米国では、ebayも月に200品までは出品無料となっており、個人ユーザーや出品数の少ない業者から出品料を徴収しないシステムとなっています。

またこのモデルではPoshmarkは商品の在庫を抱えないため、スケールする際に商品購入のための資金を必要とせず、販売ユーザーを増やすことによって、商品の数を増やしていくアセットライトモデルとなっています。

ビジネスモデルの特徴②:ソーシャルネットワークで出品者と他のユーザーとのインタラクションを増やしてリテンションを保つモデル

Poshmarkの販売手数料は20%と割高な設定となっています。何故出品者は高い手数料を払ってもPoshmarkをを利用するのでしょうか。

その一つの大きな特徴として、Poshmarkは単なるマーケットプレイ(中古販売サイト)ではなく、ソーシャル・ネットワーク機能によって購入者に質の高いエンゲージメント経験を提供し、サイトを継続して使ってもらうようにしているモデルであるということが挙げられます。

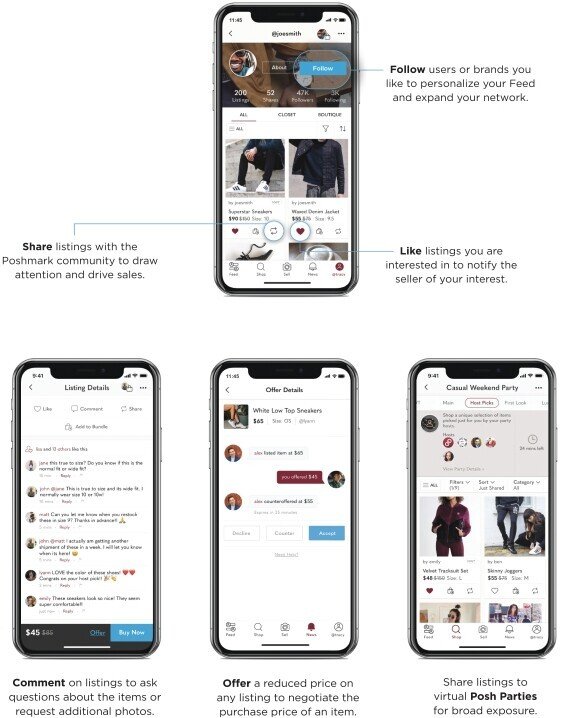

以下はアプリの基本画面です。

Poshmarkのユーザーは独自のニュース・フィード(タイムライン)をPoshmarkに持っています。ユーザーはプラットホーム上で商品に対して、ライク、シェア、コメント、オファー、購入というアクションをとることが可能です。また、他のユーザーをフォローする機能があり、1ユーザーあたりの平均フォロワー数は359で、最も多いフォロワー数を持っている出品者のアカウントは270万フォロワーとなっています。(ちなみにトランプ前大統領のツイッターのアカウントは削除される前のフォロワー数は8,800万人で世界に6番目にフォロワー数の多いアカウントでした。世界と比べるとまだまだ小さいですね。)

Poshmarkのレコメンドアルゴリズムによって、ユーザーが興味を示した商品に似たスタイルの商品がニュース・フィード上に表示されます。表示される製品は同じカテゴリのものに限らず、「この靴が好きだったユーザーは、この帽子も気にいるはず」というアルゴリズムで、別のカテゴリの商品が表示され、ユーザーは新しいスタイルたカテゴリの商品をPoshmarkで発見することができます。

Poshmarkのユーザーが購入した製品の87%がライクされたかコメントされた製品です。このように高いエンゲージメントを生み出すコミュニティが醸成され、他のサイトとは異なる商品購入の過程を生み出してユーザーのリテンションを獲得しています。

また、販売者側は自分の家のクローゼットを見せるような感覚で自分の出品した商品を並べて表示出来る「マイ・クローゼット」を設定することができます。「マイ・クローゼット」は複数所有することが可能で、一つ目の「マイ・クローゼット」は30代の女性をターゲットとした商品のみ表示させ、二つ目の「マイ・クローゼット」は子供向けの商品のみを表示させるというような使いわけが可能です。

「マイ・クローゼット」に自分の好きなテイストの商品を載せて、自分のセレクトショップを作ることで、多くのフォロワーを獲得し、他のユーザーからのライクやコメントを獲得しインタラクションを増やして商品を売っていくという流れがPoshmark上で商品を売る際の基本です。

また、「マイ・クローゼット」に加えて「マイ・ブティーク」という機能がありますが、これは「マイ・クローゼット」が基本的には数回程度使用しているものである中古品に対して、「マイ・クブティーク」には一度も使用していない新しい商品のみを掲載することができます。

ビジネスモデル特徴3:割引交渉機能

Poshmarkには価格交渉の機能がついていることが一つの特徴です。Poshmarkでは表示される商品の価格帯を広くして、幅広い値段の商品をフィードに表示させます。値段の高い商品もわざとフィードに含まれるようになっており、購入者が「高い」と感じた商品に対して価格を下げる交渉をすることを促しています。この交渉の機能は、①より高い商品への設定を増やすこと②ユーザーのエンゲージメントを活発にさせる効果をもたらします。

また、Poshmarkには「まとめ買い割引交渉」の機能がついており、「複数の商品を同じ販売者から購入するので、まとめて◯◯ドルにしてくれないか」という割引の交渉をすることが可能です。この機能によって、多少割引されても出品者は在庫を抱えるリスクを低減させることが出来るというメリットがあり、より多くの商品を出品するというモチベーションが生まれます。実際にYoutubeに「Poshmarkで製品を売るコツ」を紹介する動画がありましたが、「1日1点でも出品して商品数を増やすとまとめ買い購入が促せるのでオススメ」とコメントがありました。

ビジネスモデル特徴(おまけ):Poshmarkでの販売で生計を立てるユーザーもいる

Poshmarkはユーザーに対して「Making Selling a Superpower(販売をスーパーパワーにする)」というコンセプトのもと、Poshmark上でビジネスを展開し、個人のブランドを作ることを推奨しています。

ユーザーがPoshmarkを使って時間とコストをかけずに自分のブランドを作ってプロモーション出来ることを提唱していて、実際にPoshmarkで服を売ることによって生計を立てている人も沢山いるようです。バイヤーとしてのセンスがある人であれば、Poshmarkでそれなりの収入を得ることが可能な印象です。

Poshmarkはユーザーに対して自分の商品を素早く多くのユーザーにリーチするするための商品の分析機能をユーザーに提供していて、Poshmarkが自分のページからどのブランドが、どの程度の時間で売れているかが瞬時に分かるようになっています。また、スナップチャットのストーリーのような48時間で消える投稿やDrops Soonという今後出品する予定でまだ準備が出来ていないものを事前に投稿する機能も提供し複数の方法で他のユーザーとの接触の機会を設けています。

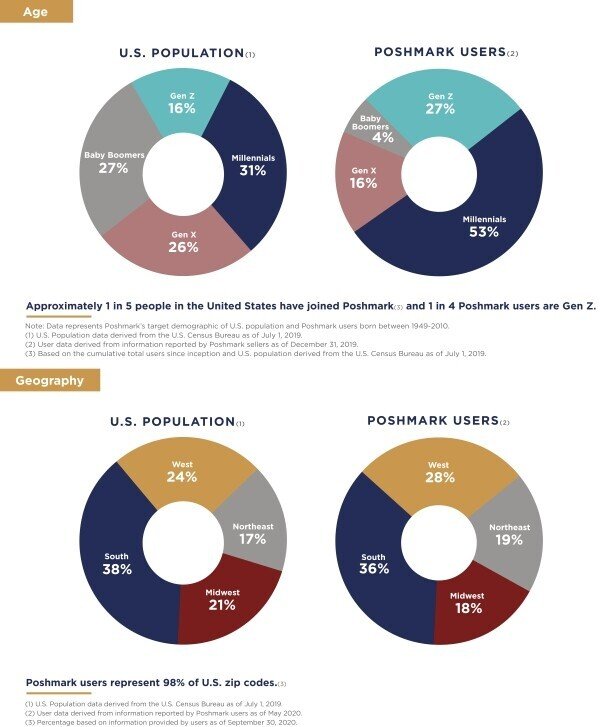

ユーザーの分析

下記は米国の人口とPoshmarkのユーザーを比較したチャートです。

Poshmarkのユーザーの98%は米国に在住していて(残り2%はカナダ)、53%と半数以上がMilenialsと呼ばれる1980-1995年代に生まれた人々(24-40才) で、27%がGenelation Zと呼ばれる1996-2010年代に生まれた人々(11-25才)となっています。合計で80%以上のユーザーがMilenialsもしくはGenelation Zの世代で、この年代のユーザーは新しいブランドや服のテイストSNSを介して見つけることに抵抗が少なく、また中古の服やアクセサリーを購入することに抵抗が少ない世代となっています。

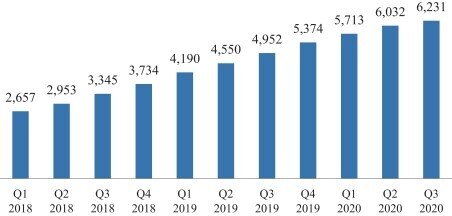

購入者数

上記は2018年からの購入者数のチャートです。2018年の第一四半期の2,657名から2020年の第三四半期の6,231人の1年9ヶ月で2.4倍伸びています。

商品の分析

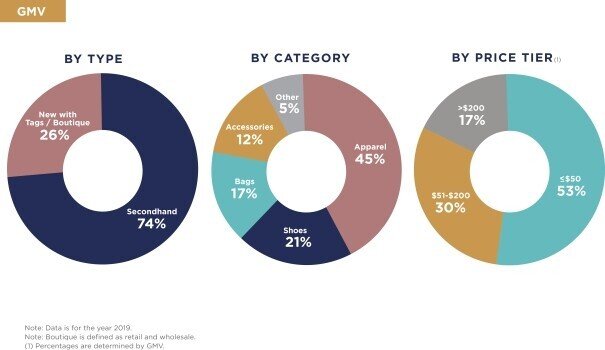

Poshmarkでは74%が中古品の出品で26%が一度も使われていない商品が販売されています。洋服等のアパレルが45%、靴が21%、鞄が17%、アクセサリーが12%と95%が身につけるもので、価格帯は$20のカジュアルなドレスから$1,000以上するバッグまで幅広く約380,000点の商品が出品されています。

エクイティ・ストーリー(グロース・ストラテジー)

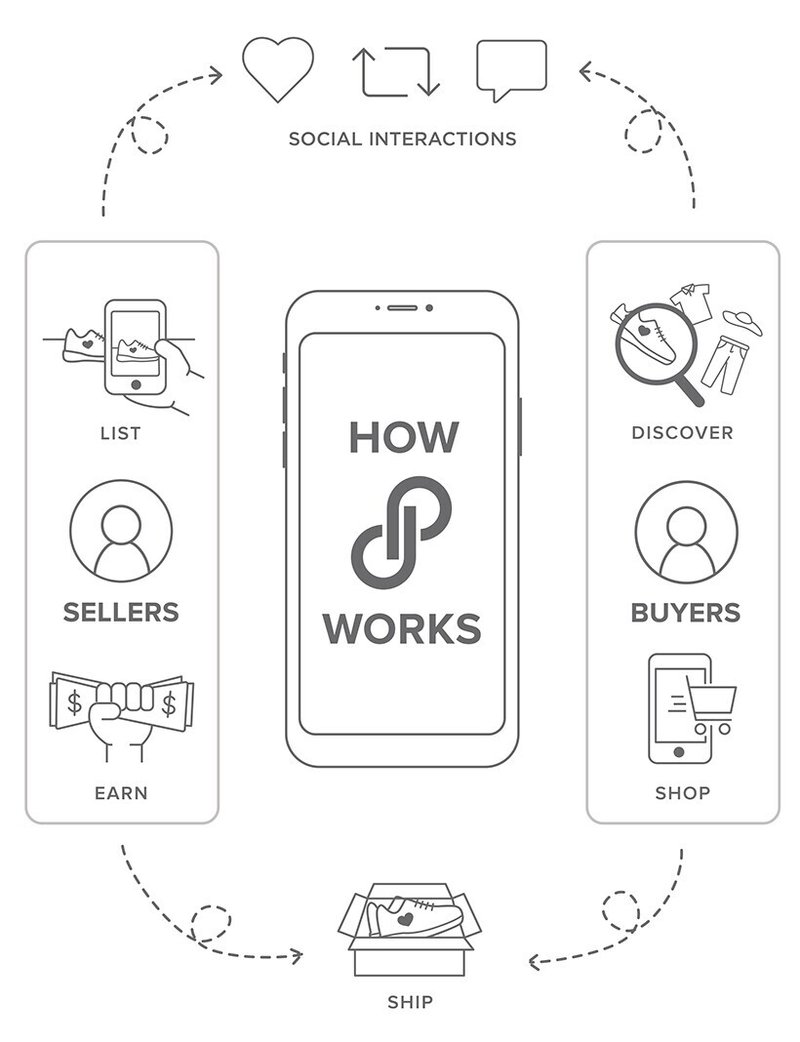

以下はPoshmarkの基本的なサービスの流れを表した図です。

出品者が商品を掲載し、他のユーザーがソーシャル・インタラクションを通じて購入し、販売者が商品を売ったお金で利益を得るというシンプルな流れです。Poshmarkではこのユーザー数(販売者と購入者)を増やすことで商品数や商品を購入する機会を増やしていくことを基本的なグロースストラテジーとしています。ユーザーとユーザー間でコミュニケーションをとる場をPoshmarkではコミュニティと呼んでいて、コミュニティの最大化を図るためにユーザー数を増やすこと、またユーザー間のインタラクション数を増やすことを目的に今後も様々なテクノロジーやユーザー獲得の施策を導入していくと記載があります。

具体的な施策の例として、今後は米国とカナダに限らず他の地域にも展開していくとありますが、具体的な地域の情報は見られませんでした。個人的には上場後のに調達した資金を一部使って、EU、中国、日本を含むアジアの順番で展開して行くのではないかなと考えています。

また、商品のカテゴリーを更に幅広くして、更に多様性のある需要をカバーしていくと記載がありますが、これも具体的にどんなカテゴリーを含んでいくかの記載はありませんでした。

Poshmarkの競合

競合については、オンラインとオフラインのプレイヤーについて記載がありました。オフラインではTJマックスやウォルマートのような小売販売業者やオンラインではアマゾン、イーベイ、Etsy、フェイスブック、メルカリ、ショッピファイの名前が挙げられていました。

①リスクファクター:コロナの影響は少なくない

PoshmarkのビジネスにおけるCOVID-19の影響は大きく、2020年3月(単月)のGMVは前年比で−13%となりました。コロナ前の四半期毎のGMVの伸びは28%〜34%のレベルで推移していましたが、2020年の3月末の四半期では前年比9%の伸びまで落ち込みました。しかし、2020年6月末の四半期では、購買活動が活発化して前年比42%の伸びとなりました。このリバウンドは米国政府が実施した給付金プログラムが一部要因となっているようで、給付金プログラムの実施が止まれば消費行動が低下する可能性があると予想しています。

コロナウイルス感染者数が伸び続けている状況もあり、少なくともカリフォルニアとNYのオフィス勤務の人々はリモートワークが主流となっていて、レストランは閉まっているか持ち帰りのみの営業で、一部のショップも閉まっている状況です。米国では消費者の行動も大きく変わっており、リモートワークで仕事続けられている状況の人々は実質旅行も制限されている状態で、お金を使う機会があまりなくなり、浮いたお金で高額の商品をお金を使う機会があまりなくなって、購入したりしているようです。

Poshmarkで売買される製品はアパレル、靴、アクセサリー、バッグが95%を占めます。これらの製品は外に行って人に会う際には必要ですが、リモートワーク中心の生活であれば、購入する頻度はコロナ前よりは落ちるはずです。そのため洋服を買うというそもそもの購買行為の頻度が落ちているコロナ禍にも関わらず、オンラインで且つソーシャル・メディアを使ったユニークな方法で四半期のGMVの伸びを40%前後で伸ばしていることは、コロナ禍でも通用するビジネスモデルであるということかと思います。

コロナの流行が消費者の行動変化をもたらし、その中でも成長を続けるPoshmarkですが、ワクチンの普及の進捗、異変種の脅威、追加の政府対応がどのように影響を受けるかはっきりしたことが不明なため、今後の大きなリスクとして会社は認識しているようです。

②リスクファクター:競争が激しすぎてユーザーを維持できないため成長が遅れる可能性

Poshmarkが取り組むソーシャル・メディアやオンラインマーケティングの分野は競争環境が厳しい上に、ユーザーの好みや使われるテクノロジーが刻一刻と変化するため、サービスのプロバイダーはそれらの変化に素早く対応する必要があります。

例えば、スナップチャットのストーリー機能がインスタグラムやツイッターにまでも広がったように、サービスのプロバイダーも他者のサービスを見ながら臨機応変に対応していく必要があります。

Poshmarkでも、常に新しい機能をアップデートしながらユーザーを満足させていく必要があります。(Poshmarkもストーリー機能を既に追加)

また、先ほどの競合の分析のセクションでも多少記載しましたが、オンライン販売の競合に加えて、オフライン販売のプレイヤーも競合となるため、競合が多く、競争環境は厳しいです。加えてイーコマースやオフラインの販売に加えて、インスタグラムやフェイスブックが展開するショッピング機能も競合です。特にインスタグラムのショッピング機能はPoshmarkのモデルと近く直接の競合です。

TJマックス、ウォルマート、アマゾン、イーベイ、フェイスブック(インスタグラム)などの企業は他の企業に打ち勝つために潤沢な資本を使って新しい技術や戦略を実行するために大規模な投資をしたり、良いスタートアップがあれば買収するなどあのてこの手を使って市場をとりにきます。

また、それらの大企業だけでなくイーコマースの分野は常に新しいスタートアップ企業が新たな技術を使って成長を目指します。

Poshmarkが手がけるソーシャル・コマースは、販売という観点からオンラインとオフラインの競合が存在し、市場は大きいものの変化の激しい熾烈な競争環境となっています。また、ソーシャル・メディアとしては、イーコマースよりも変化の激しい環境であり、常に変化が求めらる市場です。両方の分野で新しいスタートアップが勃興していて、新しい企業からの突き上げもありながら、資本力のある大手企業とも戦っていく必要のある厳しい分野です。競合に打ち勝つことができずに成長が遅くなる可能性があるとS-1には記載がありました。

③リスクファクター:主要インデックス(SP500、Dow Jones含む)はデュアルストラクチャーの銘柄を組み入れない

Poshmarkは二種類の株式を発行しています。Class A Comon StcokとClass B Comon Stcokで、クラスAは1株あたりの議決権が1つ付与されていますが、クラスBは議決権が10となっています。上場前の経営者等特定の人物により多くの議決権を持たせたりするため、このようなストラクチャーを採用している企業は多くありますが、2017年7月にS&P Dow JonesやFTSE Russellなどのインデックスはこのようなデュアルストラクチャーを採用している銘柄をインデックスから外す意向であることをアナウンスしました。その影響を受け、S&P500という最も有名なインデックスも、複数の種類株式を発行する企業を新たにインデックスに組み入れない方針を発表しています。

将来的にインデックス入りを目指すことは、上場後の経営のマイルストーンの一つになりえますが、Poshmarkはデュアルストラクチャーを要因にこれらのインデックスへの採用が限定されてしまうリスクを自ら指摘しています。Poshmarkの業績が将来的にどんなに好調でも、このストラクチャーを採用し続ける限り、一部の主要なインデックスに採用されることは難しそうです。

感想

じっちゃま注目株ということで、分析をしてみたPoshmarkですが、nCinoやAffirmよりは成長率やビジネスモデルがコロナの影響を受けやすいかなと感じています。飛ぶ鳥を落とす勢いで成長してきたものの、GMVの成長率はコロナ禍では鈍化し、競争環境の激しいイーコマース/ソーシャルメディアの業界で、今後もPoshmarkが生き残り続けることが出来るかどうかに注目です。現在の株価は上場直後に比べて下がっていますが、今後の決算に注目です。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、是非ツイッターのフォローをお願いします!今後はPlaytikaを含む米国グロース株やIPOの解説を追加していけたらと考えていて、フォローいただければ見逃すことなくご覧になれます!

言わずもがなですが、投資は自己責任でお願いします。本投稿は公開情報を使った対象会社の分析を目的としていて、投資を促すものではありません。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。