営業利益がなくなるかも?最近分かってきた「インボイス」全貌

あと制度開始まで1か月を切った「インボイス制度」。CMでも経費精算システム最大手のラクスが頻繁に流していますが、経理以外は正直「ピンと来ない」のが現状でしょうか。最近ようやくわかってきた会計処理の全貌をサクッと解説したいと思います。

■10月から課税事業者と免税事業者がハッキリする

10月からインボイス制度が始まれば、今までと違って消費税を納める「課税事業者」と消費税の納税が免除される「免税事業者」がハッキリします。

今までは知る必要がなかったのですが制度が始まれば「知る必要」があります。

ではどうやって知るのか?見ていきましょう。

インボイスとは国の定められた要件に従って請求書を発行されたものを保存すれば「仕入税額控除を認めます」という制度になります。

利用するには①に記載のあるTから始まる13桁の数字を税務署に申請して請求書へ掲載しないといけません。

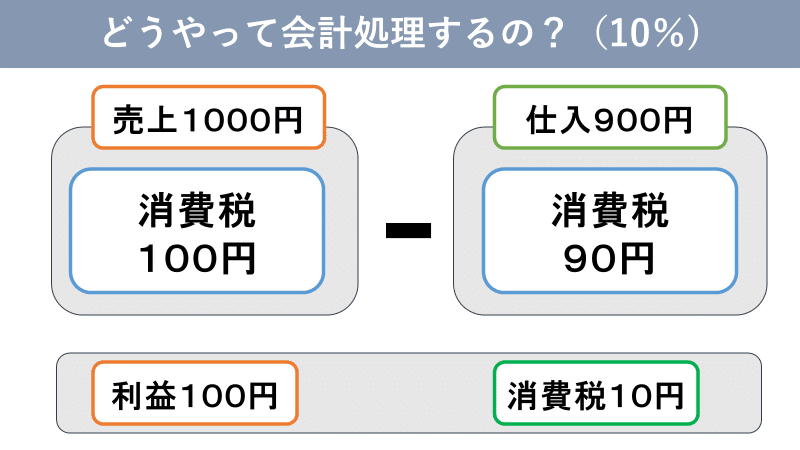

■本題!会計上どうやって処理されるの?

課税事業者から900円商品を仕入した場合

この場合は利益は100円、消費税は差額10円を納めることになります。消費税計算式は100円ー90円です。

では免税事業者の場合はどうでしょうか⁈

消費税は国内でモノやサービスを消費したらかかる税金なので免税事業者でも消費税を請求します。

利益の計算式は

仕入900円+消費税額90円=仕入990円になります。利益計算は税抜で行いますので900円から990円にアップしてしまいます。

消費税納税額については、100円-0円なので100円納めることになります。

🔳知らないと利益がなくなるインボイス

各企業により会計処理が違うものの「管理会計」を導入しているところは「事業ごとに損益計算してるはず」です。

より商売取引の利益実態を把握するため、「雑損失」ではなく、「仕入や原材料」に消費税をプラスしたほうがいいでしょう。

以上です。これは経理だけでなく全従業員に関わることになりますね。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?