誰でもわかるアベノミクス① 日本銀行は何を?市場の歪みを簡潔に

金融緩和で過剰供給された通貨が株価を押し上げ、7割を占める外資をぼろ儲けさせている。しかしその一方で通貨の希釈(経済ボリュームを超えた紙幣の発行)が円安をもたらし、国民は資産の目減りや原材料の高騰に喘ぐ。

— maiktsu BLOG🍇 (@maiktsu) March 15, 2021

通貨の破壊はテロリズムに匹敵する行為であり非公式戦争の一形態なのである。 https://t.co/Q5BEgiGmy7

〇金融政策の民主党型と安倍政権型の違いをかきますよ

※民主党政権時は買う金融機関の意思で価格決定

政府が国債発行して民間の市中の金融機関が買います。人気があれば低金利でも買われるし、円安見通し、あるいは日本に信頼がない場合には利率は高くなります。

たとえばブラジル国債の利息は二桁になっているはずです。リスクがあるのでリターンは大きくしないと買われませんね。

☆政府⇄金融機関

金融機関はみずほ銀行や明治安田などを考えてください

→ が国債の流れで

← がお金の流れ。

経済学で言う需給バランス、売られる国債が供給で買う側が需要。かつては何はともあれ安定的に推移していました。

怪しくなりだしたのが平成の中頃当たり、国債危機を取り上げたNHKスペシャル(2011?)を記憶しています。危機のアナウンスは激しかったのです。

※基本的な話。金融政策は短期であれ長期であれ金利の上げ下げが基本です

金利を上げれば定期預金が人気になるために市中のマネーが金融機関に戻りインフレや景気過熱やバブルは沈静化する。

それに対して買いオペや売りオペは市中で循環するマネーの微調節です

日銀の国債買いで代金は金融機関へと。金融機関は融資なりに使える資金が増える。準備預金

日本銀行当座預金 みずほ銀行名義とでも

それで市中のお金の量を微調節と

この“微調節機能”を全開にしたのが異次元緩和

〇禁じ手と言われたアベノミクス(量的緩和という金融政策)

☆金融機関⇄日本銀行

政府は関係しない形での銀行保有既発債の買取オペ

「買いオペレーション」という金融緩和政策ですね。日本銀行が国債を「買う」とお金が市中民間に代金として流れますよね?それが緩和マネー。

第二次安倍政権発足までは“市中消化の原則”で運営されていた為、銀行や保険に国債がたまっていました。その金融機関保有国債を日銀が買い、代金として市中に資金を流す。

(量的緩和? 本来は利下げ、つまり率の上下ですが、すでにゼロ金利のために量を増やすしかなくなっていた。この手法は既に2000年度付近で日本が世界に先駆けて採用しています)

量的緩和とはこの「買いオペ」。ただし上限として「発行日銀券紙幣」を上限とする「日銀券ルール」を決めていました。これは無制限への歯止め。

ところで紙幣は全体のマネー総量の一部であり、ほとんどは記帳された印字等のデジタルデータです。もし買いオペ過剰になり市中に資金を流し過ぎた結果、貸し出しが増えてインフレになったら?というその際に備えての規制が組み込まれていたわけです。

理論的には流通紙幣の一万円札を吸い上げるオペレーション (共通担保オペという難しい名前) で小規模なら短期間で制御できる。この制度自体でわかるように初めから制御困難なインフレを危険視していたのですね。ちなみに量的緩和という非伝統的な方法を開始したのは今世紀初めの日本が最初です。

もし仮に吸い上げオペレーションでインフレが収まらないなら別理由によるインフレとみなせる。。

さて

※政府⇄金融機関 民主党政権までの市中消化型

で金融機関に貯まり込んだ長期国債を日銀が買い取り、反対に市中にお金を流す緩和政策だったと覚えていただきましたね。これは利率の上げ下げと比較すると微調節にすぎない金融調節機能でしたが、

〇そして!英邁な安倍ちゃんは日銀券ルールを撤廃

アベノミクスの開始はこの「日銀券ルール」の撤廃からです。デフレマインドを脱却するための不退転の決意を行動化すると彼ら的にはこれになる。

こうして120兆円の量的緩和上限は取り払われました 取り払うことがインフレマインドを高める。インフレ期待を醸成すると。細かく言うと通貨を雑に扱えば(通貨価値を希釈)相対的にモノの価値が上がるという。。合理的にはそう予測した合理的経済人はモノに変える。(消費増)

〇さてはて、これは何なのかというと

「気」の経済学ですよ。「景気の気は気分の気」と麻生氏。自称・経済の麻生。デフレマインドからの脱却とはよくききましたね? マインド=「気」

※日銀万能論

日銀が「デフレ脱却のために不退転の決意を!」

するとつられてインフレ期待で投資と消費が伸びるよ仮説

日銀「不退転の決意!」

これの行動化とは、効果がなくて引き返してはいけません。それは“不退転”ではない

日銀資金を金融機関に倍増の二百兆円押し込んでもピクリとも動かなかった。

不退転決意の行動化となると、さらにさらに国債や株や不動産などの資金を買い続けて、さらにさらに民間にお金を流し続けることとなる。そして愚かにも事実としてそうしてしまった。

〇そして市中金融機関に流し込まれた日銀マネーはどうなったか?

市中金融機関が貸し出せれば、さらにいえば借りてでも儲ける投資をしたい企業が多ければ貸し出しが増加して投資が増え、インフレになったでしょう。

しかし借り手がいなかった。銀行が貸したい相手はお金は既にあるか、ないしは儲け先がない。投資先がない。下手に動くと赤字になると予測して動かず。精神論では動かなかった。そして借りたい人は銀行からすると貸したくない人。こうして緩和マネ―は金融機関が持つ日本銀行当座預金に貯まることになりました。

◎ひとことでいうと「資金需要がなかった」

○水色の線で猛烈な市中への通貨供給を表し、緑でその資金がまるで流通していなかったことを現しています

※いわゆる「ブタ積み」

インフレの効果なく淡々とつまれた。今にして思えば、というか倍増の200兆円のマネタリーベースつまり当座預金残高になった時点で引き返すべきだったでしょうね。

日本にはもう潜在力がなかったということ。

★★★

🌷消費や投資として循環する 個人や工事や飲食や製造で忙しくお金が流れる状態 ←インフレ好景気 信用創造が活発(回ることで実質的にお金の総量が増える)

🌷どこかの口座で凍り付いたまま眠る ← デフレ 低インフレ

日本だけ壮絶に大膨張した日銀引き受け国債 その分世界史的な資金額が市中に流し込まれたと。

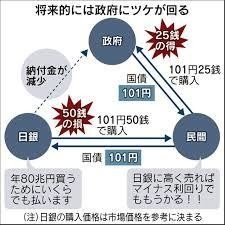

〇政府⇄金融機関⇄日銀

そして、金融機関からの買取とともに、上の三つ巴構図に。

【国債買い取りのこの無制限な構図により野田内閣では国債消化はぎりぎりであったのに、当分の不自由はなくなりました。

※放射能と債務危機は安倍政権とともに魔法のように消えました】

増税の必要もなく日銀がゼロ金利で買うために利息もないので自民党も国民もストレスがない。

※もしも?異次元緩和をしていなかったら?

もしもこの世界初の異次元緩和をしていなかったら、国債金利は上がっていたとみられており、当時の財務官僚のテレビでの証言によれば

【国債の消化は日々スレスレ】

もちろん人気がなくなれば利息を上げさえすれば売れるのではありますが新発国債から借換債もこの新利息に引きずられるので今の年間20兆円の国債費はすでに倍増していたかもしれません

しかし日銀の買取によりゼロ金利維持。もしアベノミクスをせずに国債費が上がれば国民のだれもが増税には賛成したことでしょうね?

〇アベノミクスの副作用について

この当座預金につまれたお金とマネタリーベース

そもそもアベノミクスはこれが増えるとインフレになるという理論。インフレ率に因果関係とは言えないものの相関関係ありとする。つまり気分が変わるのだと彼らは言う。

こうして歯止めの機会を失うままに暴走し続けて拡大。

今や600兆円 別に構わないのでしょうか?

いやいやそんなに甘くはない

もしインフレ率が3%になるとするとそれ相応の利子を当座預金に対して払わないと銀行資産は目減りして倒産しますよな?

世の中の物価が上がる中でほぼ無利子で寝かせたら致命的なんですよ。

ということで「座して死を待つよりは、」と金融機関が今まで貸さなかった相手に向けて高利にしてワイルドに貸し出したら?

🌹そもそも銀行預金は知らずにほとんど国債にすり替わっているので他人事な人はいない。他人事でいられるのは海外に移した人。

〇銀行の乱脈融資で確かにインフレにはなりますが。。

今まで貸さなかったのは理由があるわけでして、それに目をつぶる貸し出しとなる。貸し倒れや倒産の激増になるのは明らかであり、あまりに破滅的。なので日銀は当座預金に対して付利となる。日銀当座預金に対して利息を与えて金融機関に利益を与えることで、暴走投資回避、破滅回避、付利で押さえつけないといけない。

※ところで

そうなると母数が増えるほどに日銀の利払いは増えていきます。これがいわゆる「日銀債務超過問題」です。今で既にインフレしていませんか?

※債務超過の経路は他にもあるので後述

インフレがインフレを呼び債務が債務を呼ぶ状態はあり得ることはお分かりいただけたかと思われますが、説明不足かな?インフレになると日銀に限って観測してもザックリ言うと600兆円×3%としても18兆円。これを新たに刷る訳に行きますか?日銀の債務を日銀が刷って返す?

※それはマズいでしょう(笑)

今でちょうど国債費は総消費税収と丸々同額でこの程度のインフレで日銀への手当が倍額になる。

〇鎮火できない“債務発散”の状態はくるのか?

債務の止まらない膨張、債務の発散。それは間もなくであるという予測、このままでいけばいつなのか?という予測は既に内閣府が、政権圧力のなかった時だったのか、とっくに試算しています。

はっきりいうとそれは数年後ですよ。発散などされたら手遅れなので無駄な抵抗はやめて増税などはやめますか?

また平成のバブル崩壊やリーマンショックを的中させた野口悠紀雄先生の予測でもあと5年後には阿修羅であるとしています。

今まで問題が表面化しないために騒がれず、突然に抱えきれない大問題として、さらにいうと隠れているからこそじりじりとした衰弱にも気づかずに日銀当座預金座銭高が破天荒天井となった。

【野田内閣継続のまま、こんな奇策に出ずに増税していたら?】

政権は残念なが次回の選挙で敗北したでしょうが、早期増税のほうが日本には幸運だったと思いませんか?国民はみな焦り騒いだでしょう。

でもそれは危機での最善の行動であり、とるべき態度。

無責任に良い良いと大本営されたおかげで現れたときは致命的。。では国民は救われません。

もうひとつ。民主党政権時の国債は金融機関保有の満期日が異なる長期国債の束でした。それが日銀当座預金になるとフラットで一様なプールとなる。全母数が金利上げで一斉に上がる仕組みになったつまり急変体質。

即座に急変しうると。

アディオス、では皆さまごきげんよう

続く

理解できたら②にいきますか?

素人にも分かりやすいカンタン解説アベノミクス そのリスク②

上が理解できたならわかりますよ?

コスパが悪いという失敗。大犠牲と引き換えの成果

— maiktsu BLOG🍇(^-^) (@maiktsu) February 9, 2021

あの成果と引き換えに失った副作用は全て日本銀行にくる。インフレと通貨安と日本国債の格付けから堰は決壊していく。元に戻せないので当然に時間の問題 https://t.co/Q5BEgiGmy7

企業経営からしたら円安になると人件費が国際価格で安くなるというのが野口悠紀雄先生

— maiktsu BLOG🍇(^-^) (@maiktsu) February 15, 2021

アベノミクスは、増税しないと国の信用が危ない。しかし積極財政をして人気を得たい安倍政権はそれがいや(左翼感)

国債発行は国債の金利上げになるために日銀に買わせ財政拡大しただけ それが本質であるとのこと

この記事が参加している募集

何かの形で社会に還元します。あるいは次回の無料記事に。でも水準保証の返金付きですから安心して、胸躍らせてどうぞ。