簡単アベノミクス解説②既に発動した危機シナリオについて

国民が抱えるリスク

このような日銀リスクの背景には、国の財政問題があります。この国は、財政問題に正面から向き合わず国債発行に安易に頼ってきました。現状では政府が発行する国債を中央銀行が引き受ける事実上の「財政ファイナンス」になってしまっています。そのリスクは今も膨らみつつあります。もっとも懸念するべきシナリオは、消費税率引き上げにとどまらない、急激な負担が国民を襲うことです。財政破綻と円安が同時に進行し、重い税金とともに輸入物価の急上昇という、国民にとって非常に厳しい事態などが現実化するリスクがあります。その際、国外に逃れることのできないのは、働く人たちや高齢者などの弱い立場の人たちです。「アベノミクス」でいい思いをした人が国外に逃れ、弱い立場の人たちがツケを払わされることがあってはなりません。リスクはなくすことはできなくても、減らすことはできます。具体的には、日銀のBSを少しでも元の状態に戻すことです。BSを小さくした分だけ、危機の際のショックが弱くなります。

http://ictj-report.joho.or.jp/1905/sp05.html

〇悪夢の日 日銀債務超過 内外金利差と株式下落

日銀の保有国債による利息収入は利息がほぼゼロなので日銀当座預金の付利はそのまま債務悪化になります。これが「逆ザヤ」ですが細かくなるので割愛します。日銀には自己資本が8兆円あるのでこれは食いつぶせますが。。

まず日本銀行は株価吊上げの為にETFという株式を盛大に買い込んでいます。

※円暴落の経路その1 株式の下落

もし大きな含み損(売却はしていないので損失確定ではない、それが含み損)が出た場合に時価で減損処理しなくてはいけません。コロナによる下げの時に黒田総裁はその損益ポイントを19000円と明らかにしました。つまりこれより大きく下がれば即債務超過だと理解していただきたい。

世界はコロナ対策による余剰マネーで大きく上げていますが今後はわかりません。事実、採算を割りかけたために日銀は全力買いに転換し。。転換というかさらにさらにの株買い支えをしています。

今の世界は完璧なバブルですが落ちたら債務ポイントはさらに上がっていることでしょう。そんな時、普通、日本関連はもちたくはなかろう? 円も。

※ 円暴落の経路その2 海外の米中欧の金利上昇

これが今起きている。アメリカの長期金利の上昇

まず前提知識から言います。金利の高い所へ世界の資金は流れます

※なぜ利上げが緩和の逆の引き締めになるのか?(金融政策基礎編)

つられて銀行利息が上がるためです。損もする株などの投資から安定利回りの金融機関に、つまり定期預金などにお金が集まり、市中で暴れるマネーが減る。だから金融の引き締め。市中の資金を吸収するというわけ。

※では他の主要国の金利が上がれば?

日本から海外へ資金が流れますね? それすなわち「円売りドル買い」「円売り元買い」なんであれ円安に拍車がかかるという事。その時に起きるのがいわゆる実質賃金のさらなる低下と「円安インフレ」

いま米国の長期金利が何やら上がりかけていたり?していますが。。

世界がコロナ体制から金利上昇の流れになると

(金融正常化、normalization) 円安インフレが起き、前回記事にふれた日銀当座預金へのケアも必要になる。付利です。つまり

例 日銀当座預金残高600兆円×利息 これが新しい税負担額です

〇この身動きの取れないまな板の鯉状態は?利上げできない日銀機能不全が原因

ターゲットが何であれ日銀当座預金金利であれ金利を上げた場合に即座に国債利息に跳ね返るわけです。

ちなみに金利も下げ切っているので、上にも下にも下にも動けない。

利上げすれば株も落ちることでしょう。株投資資金は定期預金に向かう等。あるいは減速懸念。

つまり日銀は利上げするや自らの資産を目減りさせることとなる。それはマズい。

〇日本銀行の出口戦略放棄の悲劇

だからこそ日銀が買ったものは売却する「出口戦略」が必要だったのです。買い込んだ国債や株、それを慎重に売り抜いて初めて評価の対象になり得る。白川前総裁でなくてもそういうわね。

今の株価や経済動向でなく、売って初めて評価できる。

良かったなり悪かったなりと。

日銀に吊られてみなで乗りに乗って買い上がったところで単なる無責任にすぎないのですよね といってわかりますか?

※出口戦略の困難について

日銀が不退転に買うといえば投資家は合わせて買います。

「行きはよいよい」の奇襲攻撃です。

では出口の資産売却では?投資家は日銀や年金機構より早く売ろうとする。

日銀は「プールの中の鯨」でわずかな動きで水面は大荒れになります。たとえばだ。売ったら暴落なんて甘いものではない。買い入れ規模の縮小アナウンスで下がるでしょうねえ。。アナウンスで。

(この辺の感覚が反政権経済アカウントは鈍い。鈍すぎる)

そしてここまで言えば政府赤字の他に「限界値を越えて膨らんだ日銀当座預金残高」がやたら厭なものであることはわかりますね?

日銀当座預金への巨額付利と膨張する増税負担 インフレで何が起きる?

※では、どうすればいいのか?

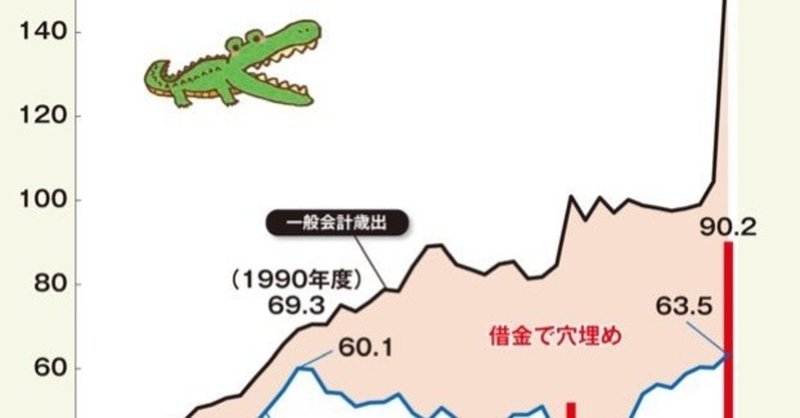

税金での国債償還しか戻れないんです。六百兆円の当座預金残高に千四百兆の政府赤字。

正攻法は売ることですが株式暴落と国債金利急騰となるのは眼に見えて自明ですからな?

この程度の話を違うのなんのという人とは会話したくない。

■あともうひとつは、金融機関が日銀への国債売却で膨らんだ資金で再び政府の国債を買いまし、可燃性危険物である日銀当座預金残高を減らしていく方法。日銀当座預金の金利より高くしないといけないということで厳しいか?

ちなみに消費税収は年間で20数兆円。。全部国債の利払いや借り換えでまるまる消えます現時点ですでに。長期金利上昇とやなると簡単に40兆円さらにさらにとなる。その日はいつかかならず来る。消費税30%でも全部利払い借り換えで消えていき年金や社会保障へは回らない。。

海外に買ってもらうしかありませんか? しかしそれとて時間稼ぎにすぎない。野党は多分、ブレーン界隈から中央銀行引き受けを正当化するMMT礼賛が始まると思いますが皆さん見ていきましょう。

アベノミクスのアクセルはまさに今や爆発的にフル回転しています。

○野口悠紀雄さん他の試算のおおよそを記します

“およそインフレ3%で推移したなら5年後には借り換え新規発行や利払い等の国債費が年間50兆円”。さらに新発国債が積みあがる

🌹年間の国債発行は80兆? わかりません とにかく終わっているのは確か 動画にあったはず

ではまた

達者でね

続く

この動画もぜひ。ここまで理解できたらこの動画も分かるのでは?必見! グラフでわかる民主党政権>安倍政権

何かの形で社会に還元します。あるいは次回の無料記事に。でも水準保証の返金付きですから安心して、胸躍らせてどうぞ。