老舗VCのBessemer Venture Partners:2030年までのAIクラウド トレンド予測

今回は、シリコンバレーの老舗ベンチャーキャピタルであるBessemer Venture Partners(以下、BVP)が例年リリースしているクラウドおよびAI・機械学習のトレンド・レポートを紹介したいと思います。このレポートは、ベンチャーキャピタルの視点に基づいて作成されており、クラウド業界の現状や今後数年から5年先を見据えたBVPの予測が紹介されています。オリジナルのレポートは、6月20日に出稿されたもので、昨今の大規模言語モデルを震源地とするクラウド業界の動向を踏まえています。

レポートのタイトルは「State of the Cloud 2024」で、副題は「The Legacy Cloud is dead — long live AI Cloud!(レガシークラウドは死んだ。AIクラウド万歳!)」です。このレポートでは、AIクラウドエコノミーの未来を形作る5つのトレンドと、それぞれのトレンドに対するBVPの2030年までの予測が紹介されています。内容がやや冗長で不親切な部分もありますので、要約と補足を加えて紹介します。

全体としては、極度に目新しい内容はあまり見受けられませんでしたが、VCとしての期待を持ちながらも、昨今のトレンドを冷静に観察し、老舗VCらしく煽りの少ないレポートとなっている印象です。内容的には権威性が欠ける部分もありますが、一般公開レポートであるため仕方がないと思われます。ご参考になれば幸いです。

1. BVPの概要

レポートを紹介する前に、BVPの紹介をしたいと思います。

ちなみに、Bessemerは、ベセマー、もしくはベッセマーと読みます。

BVP(https://www.bvp.com/)は、1911年に設立された非常に長い歴史を持つ(恐らく米国最古の)ベンチャーキャピタルで、ベンチャーキャピタル界でも影響力のあるVCの一つです。本社はカリフォルニア州メンロパークにあり、ニューヨーク、ボストン、イスラエル、インドにもオフィスを構え、世界中の有望なスタートアップ企業への投資機会創出や企業支援を行っています。

運用資金は、2024年現在、およそ85億ドルに達しており、シード段階から後期成長段階まで、幅広いステージの企業に投資しています。投資対象のセクターもソフトウェア、クラウド、フィンテック、ヘルスケア、コンシューマテクノロジー、クリプト、スペース産業など多岐にわたり、現在の投資先企業数で300社を超えています。

過去のイグジット実績としては、IPOだけでも140社を超えています。著名どころとしては、Altair、Box、Criteo、DocuSign、Flywire、Gainsight、Habana Labs、HashiCorp、LinkedIn、nCino、Periscope、Pinterest、Qualys、Rigetti、Samsara、Shopify、Snowflake、Twilio、Twitch、Vlocity、Wix.com、Yelpなどが挙げられます(50音順)。

特にShopify、Twilio、Pinterest、LinkedInなどには、初期段階から投資して成功に導き、総合的なベンチャー支援をする文化を持ったVCとして知られています。現在のポートフォリオは、以下をクリックして確認できます。

ちなみに、こちらはBVPが投資し損ねた有名な「Anti-Portfolio」という投資案件リストです。

2.「State of the Cloud 2024」

今回のレポートで報告されている5つのトレンドは、以下の通りです。この後、各々のトレンドについて補足説明して行きます。

【トレンド1】AI基盤モデルがビッグテックの戦いの舞台を用意

AIの基盤技術が進化し、それにより主要なテクノロジー企業が次世代のAI技術を巡って激しい競争を展開することです。

【トレンド2】AIが我々全員を10倍の開発者に変える

AI技術の進歩により、誰もがこれまで以上に効率的にソフトウェアを開発できるようになることです。

【トレンド3】マルチモーダルとAIエージェントがソフトウェアと人間の関係を変える

AIがテキスト、画像、音声など複数のモダリティを統合して対応できるようになり、ソフトウェアと人間のインタラクションが大きく変わることです。

【トレンド4】レガシーSaaSを凌駕する可能性を示すバーティカルAI

特定業界や用途に特化したAIソリューションが従来のSaaSを超える影響力を持つことです。

【トレンド5】AIによるコンシューマ・クラウドの復活

AI技術の進化により、個人向けのクラウドサービスが再び注目を浴び、活性化することです。

【トレンド1】

AI基盤モデルがビッグテックの戦いの舞台を用意

まず1つ目のトレンドとして、「AI基盤モデルがビッグテックの戦いの舞台を用意」というものです。

テクノロジー業界の過去の歴史を振り返ると、ブラウザ、検索、モバイル、クラウドなど、かつてのプラットフォームの技術革新のたびに、ビジネスで一番基盤となるプラットフォーム・レイヤーを支配しようとする競争が生まれてきました。

現代のAIの時代も同じで、AIが創出している価値は、モデル・レイヤーに集中しています。

[図表]

2023年のベンチャーキャピタル(以下、VC)の総出資額におけるAIテクノロジーの基盤モデル企業が占める割合は60%を超えています。また、2023年の生成AIに対するプライベート投資の90%をコーポレートVCが占めており、昨年の40%から大幅に増加しています。 テクノロジー・レイヤー別の出資額については、基盤モデルに対する出資額が230億ドルで、他のカテゴリーを大きく上回り、企業評価額についても、基盤モデル企業の評価額が1,243億ドルに達し、他のカテゴリーを圧倒しました。 これらのことから、AIの価値創出が基盤モデルに集中し、特にVCの資金が基盤モデルの分野に投入されていることが示されています。

2023年は、AI分野のベンチャー投資資金の60%以上が基盤モデルを中核事業とする企業に投下されました。OpenAIやAnthropic、Mistral、Cohereなどの企業が230億ドルの資金を調達し、その時価総額は1240億ドルにまで達しました。

特筆すべきは、私募調達の90%が主にコーポレートVCによって主導されたものであり、Microsoft、Google、Amazon、NVIDIA、Oracleなどの大手ハイテク企業が多額の出資を行っていることです。これらの投資は、彼らのコアクラウドおよびコンピューティング・サービスを戦略的に強化しています。これらの投資は、GoogleのGeminiやMeta AIのLlamaのような自社が独自で開発している基盤モデルに加えて行われています。

[図表]

大手ハイテク企業のAIリーダー企業による市場支配について示しています。これらの企業は自社の競争力を高めるために、積極的にAI企業を買収したり、出資を通じて支配力を高めており、技術革新が進む一方で、市場での支配競争が加速しています。

Microsoft:Nuance、GitHub、Inflection、Builder.ai

Amazon:Anthropic、Zoox、Aurora、Hugging Face、Imbue

Alphabet(Google):Waymo、Anthropic、Hugging Face、Nuro、Tempus

Nvidia:Inflection、Aleph Alpha、CoreWeave、Adept、Cohere

Meta:CTRL-Labs、Scape、Inworld

Apple:XNOR.ai、Credit Kudos、Laserlike、Drive.ai

Salesforce:Cohere、Anthropic

Oracle:Cohere

基盤モデルのレイヤーに多額の資金が流れ込むことで、競争が激化し、驚くほどのイノベーションが促進されています。2023年に観察された主なトレンドは以下の通りです。

(a)急速に向上するベースモデル

汎用的な大規模言語モデル(LLM)は、精度やレイテンシーといった基本性能だけでなく、マルチモーダル機能といった新たな領域においても日々進化しています。今年リリースされたGPT-4oでは、アップロードしたファイルから動画や音声を理解する機能や短い動画を生成する機能を実現しています。これらの目まぐるしいモデルの改良ペースは、半減期が数ヶ月と思われるモデルへの投資戦略について、明白な疑問を投げかけています。

(b)オープンソースとクローズドソースの戦いが激化

オープンソースとクローズドソースの論争は、2024年においてもホットなトピックです。規制への影響、クローズドソースのプレーヤーが新たなコマーシャル戦略の一環として旧モデルをオープンソース化すべきかどうか、あるいはオープンソースのリーダーが勝者となる史上初のケースとなるかどうかなど、マーケットの関心を集めています。

(c)小規模モデルの重要性が増加

HuggingFaceのCEO兼共同創業者であるClem Delangue氏は、2024年はSLM(Small Language Models)の年になると宣言しています。今年発売されたMistral 8x22bのようなSLMの事例は、コストとレイテンシー性能に大きなメリットをもたらし、モデルの規模が大きければ良いというものではないことを示しています。

(d)斬新なアーキテクチャと特殊用途向け基盤モデルの登場

2023年には、状態空間モデル(state-space models)や幾何学的ディープラーニング(geometric deep learning)など、トランスフォーマーを超える新しいモデルアーキテクチャが出現して注目を集めました。これらは計算集約度が低く、より長いコンテキストを処理でき、構造化された推論を可能とする基盤モデルのフロンティアを押し広げました。また、コード生成、生物学、ビデオ、画像、音声、ロボット工学、音楽、物理学、脳波など、特定の目的に特化したモデルをトレーニングするプロジェクトが急増し、多様なベクトルがモデル・レイヤーに加わりました。

---【予測】-----------------------------------------------------------------

大量の資金が投入されていますが、勝者はまだ決まっていません。AIモデルの争奪戦は、クラウドとコンピューティング市場の頂点に君臨する大手ハイテク企業を決定する重要な「陣取り合戦」であるため、この白熱した戦いは今後数年間続くでしょう。

------------------------------------------------------------------------------

【予想される可能性】

このモデル・レイヤーの争いで、当面予想される3つの可能性は以下の通りです。

(a)モデル・レイヤーのコモディティ化

オープンソースモデルが市場をリードする主要プレーヤーに挑戦し続けていることから、最も資本力のあるモデルが勝者になるとは限りません。また、AIモデルがコモディティ化する未来は、必ずしもモデルの価値低下を意味するものではありません。コモディティ化したAIモデルは、コンピュータや石油のようなコモディティと似ており、そのような状況におけるAIエコシステムの最終的な価値は、モデルそのものではなく、コンピュートやクラウドサービス、マーケットプレイスやアプリケーションによって生み出されるでしょう。しかしながら、石油市場で見られるように、このような「コモディティ」を販売する1社か2社の企業が市場を支配する可能性があります。

(b)AIモデルの巨人がパイを分け合う

過去から現在までに行われているクラウド戦争と同様に、一握りの新興のAIモデル企業が、大手ハイテク企業やVCの手厚い支援を受けて、基盤モデルのエコシステムの構築を通じて、巨大企業に成長する可能性があります。この一握りの勝者は、各々が技術的な差別化とともに、流通や価格、コスト効率や規制対応などにおける差別化要素を打ち出し、AIモデルが創出する大部分の価値は上位の一握りのモデルプレーヤーによってもたらされる可能性があります。もちろん、オープンソースを含む、様々なプレーヤーによるロングテールが生まれる可能性はありますが、勝利は、技術に優れるだけでなく、確立された流通を持つプレーヤーにもたらされるでしょう。

(c)AIモデルの巨人がパイを分け合う

ポテトチップスのフレーバーが無限にあるように、AIモデルの未来は、近所の食料品店のスナック売り場と似たようなものになる可能性があります。モデル企業が生き残るための差別化要素には、モダリティやパフォーマンス、レイテンシーやコスト、セキュリティなど多岐にわたる要素が存在しており、多くのモデル企業が成功する可能性があります。さらに、地政学的要素や規制、ユーザー主権といった多様なテーマがモデル・レイヤーの多様性を高める役割を果たす可能性があります。

---【予測】-----------------------------------------------------------------

BVPにおいてコンセンサスが得られている状況からは程遠いですが、大規模言語モデルのコンピュート・サイクルの大部分はクローズド・ソース・モデルによって牽引され、最終的には、AIモデルの巨人たちが市場シェアを分け合うことになるだろうという意見が、僅かに多数派となっています。

------------------------------------------------------------------------------

BVPは、クラウドの巨人たちがコンピュート、チップ、資本を活用して有利な戦いをすることに期待しています。彼らは既にフロントランナーとしてレースに参加しています。

・Microsoft/OpenAI

・AWS/Anthropic

・Google/Gemini

・Meta/Llama

・Mistral

[図表]BVP:AIモデル・レイヤーの将来についての予測結果

このチャートを見ると、AIモデル・レイヤーの将来に対する見方が分かれていることが示されています。既存の大手ハイテク企業が支配的になると考える人が多い一方で、スタートアップ企業が主要な価値を創出するという見方も強いです。また、技術のコモディティ化に対する懸念も一部で存在していることがわかります。全体的に、AIモデル・レイヤーの将来には多様なシナリオが存在すると考えられています。

【予測測の内訳】

・モデルがポテトチップ企業のように多様化して成功する:4%

・既存大手ハイテク企業が価値の大部分を獲得する(Microsoft、Amazon、Google、Metaなど):46%

・スタートアップリーダーが価値の大部分を獲得する(OpenAIやAnthropicなど):40%

・コモディティ化して、これまでの投資以上の価値を得ることができない:10%

【トレンド2】

AIが我々全員を10倍の開発者に変える

現代のエンジニアは、常に新たな言語やフレームワーク、インフラ技術などの最新情報を学習しながら、本業をこなすという、半分ビルダーであり半分学生でもあります。開発者は、常に進化する大規模言語モデルを活用するための全く新たなツールチェーンとベストプラクティス(データ管理、キュレーション、プロンプト、事前トレーニング、ファインチューニングのための新しい一連のインフラを含む)に向き合う必要があります。そして、AI時代では、スピードアップして毎年10年分の新たな知識を獲得することが求められます。

しかしながら、この新しい複雑な問題に対する解決策をAIがもたらすかもしれません。2023年にはCode Copilotが広く採用され始め、2024年初頭にはエージェント・ツールの最初のブレークスルーが生まれ、シンプルなコードであればエンドツーエンドの自動化が可能となり、そして恐らくそれ以上のことが予想以上に早く実現する可能性があります。

---【予測】-----------------------------------------------------------------

AIによって開発者の役割は、おそらく他のどの職業よりも根本的に変革されるでしょう。10年先までに、コンピュータを持つすべての人が開発者としての大きな能力を手に入れることができ、その結果、ソフトウェア開発のスピードは飛躍的に向上します。これにより、キーボードを使わない開発が一般化し、テクノロジー新興企業の創業者の平均年齢も劇的に引き下げられるでしょう。

------------------------------------------------------------------------------

[図表]

このグラフは、GitHub CopilotとVSCode向けTabnineのインストール数の推移を示しており、これらのツールがソフトウェア開発の効率を大幅に改善する可能性を示しています。2024年1月時点で、GitHub Copilotのインストール数は約1,405万で、2021年から2024年にかけて急速に増加しており、特に2023年以降の伸びが顕著です。Tabnineのインストール数は約711万で、成長はしているもののGitHub Copilotに比べるとやや少ないです。

世界には約2,690万人、米国には約440万人のソフトウェアエンジニアが存在しており、これらのツールの普及の余地はまだまだ大きいです。また、その他の開発支援ツールベンダーとして、Augment、poolside、Cognition、Cursors、Magic、Supermavenなどが活動しています。

【予想される可能性】

ソフトウェア開発の進化を牽引している3つの分野

(a)イノベーションと競争の温床となっているCode Copilot業界

2023年に、Code Copilot業界の生成AI技術とツールに39億ドルのVC投資が行われました。OpenAIのGPT-4とCodexモデルを搭載したGitHubの既存のCopilot製品は、1,400万以上インストールされており、市場に十分浸透しています。その他、Tabnine、Magic.dev、Augment、Poolside、Cursor AI、OpenDevin、CognitionのDevin、Supermavenなど、十分な資金と規模を持つスタートアップは、ソフトウェア開発者を巻き込んでビジネス開発を進めています。

Magic.dev、Poolside、Augment、Supermavenなどは、コンテキストやレイテンシーなどのモデル特性に重点を置き、独自の大規模AIモデルとして事前トレーニングを行っています。一方で、Cursorはモデルにとらわれず、開発者体験やインターフェース、ワークフローに重点を置いています。なお、Magic.dev、Augment、Poolside、Devinは、過去数年の間に各々1億5,000万ドル以上を調達しています。

(b)Copilotのエージェント検索・生成機能

Copilotのエージェント検索・生成機能「Graduation Motion」は、今後数年の間に大きな価値を生むでしょう。Devin、SWE-agent、OpenDevinは、開発者環境(ファイルエディタ、bashシェル)やインターネットと相互連携してコーディングを完結するエンドツーエンドのエージェント・ツールの可能性を示しています。これらのエージェント的ツールを支えているのは、コード言語推論、エージェント軌跡計画、さまざまなエージェント・コンピュータ・インタフェース(ACI)の各分野における急速な進歩と改善です。

エージェント軌跡計画のアプローチには、プロンプト、行動クローン、ファインチューニング、強化学習などさまざまな方法が含まれます。また、ACIの改善は、エージェント・ツールのシームレスなクエリと自己修正を可能にするブラウザとOSにおける抽象化とインフラストラクチャの進歩によるものです。

(c)コード言語推論

コード言語推論は、GPT-4やClaude 3 Opusなどのモデル・レイヤーの革新とCognitionのDevinやSWE-agent、OpenDevinなどによる新たな推論/エージェント・パラダイムの両方から恩恵を受けて、AIの活動の中心であり続けるでしょう。モデル・レイヤーの改善は、コードの編集や完成度の向上へとつながり、開発者やソフトウェアに最終的な価値をもたらします。

これはコード推論だけでなく、レイテンシーやコンテキスト・サイズの境界を広げることにも関連しており、言語ドメインや事前学習セットを拡張するようなシステムも開発者に大きな価値をもたらすでしょう。

AIは、イノベーションと激動をもたらし、ソフトウェア部門の開発者の開発速度、生産性、レバレッジを加速させます。先進的なソフトウェア企業は、新たなツールやベンダーの動向を日常的に把握し、開発者向けの価値の高いソフトウェアを優先的に導入します。開発者の予算は再び潤沢になり、目に見える効果をもたらすツールに対する投資意欲が高まっています。

デベロッパー起業家には、コパイロット機能だけでなく、インフラ、開発ツール、品質保証、ITコンフィグやプロビジョニング、セキュリティ運用管理や脆弱性試験など、さまざまな分野でチャンスが生まれます。

コパイロット機能は、おそらく直近で最もはっきりしたビジネス機会ですが、それは最も競争の激しい分野である可能性が高いです。また、セキュリティのSecOpsからSRE、QA、ペンテストなど、開発プロセスのより特定の領域でツールの爆発的な普及が期待されます。これらのツールは、大規模言語モデルを利用し、複雑さを抽象化して、非常に時間のかかる骨の折れるエンジニアリングタスクを自動化することで、エンジニアのリソースをより高次のタスクに解放します。DevOpsプロセスにAIを統合することで、CI/CDパイプライン、自動テスト、デプロイメント戦略を強化し、より迅速で信頼性の高いソフトウェア開発が実現できます。

また、コードの内部構造を最適化・改善する「コード・リファクタリング」も、AIが大きなインパクトをもたらす分野の一つです。現在、多くのエンジニアリングチームでは、新規コードの作成に費やす時間はフルタイムの労働時間のごく一部に過ぎません。特に大規模な組織では、ソフトウェアエンジニアの時間の大部分がクリエイティブな仕事とはいえない、コードの保守、セキュリティ保護、テストに費やされています。

コードのリファクタリングには、使用される技術スタックに関する深い知識が求められ、通常はシニアエンジニアが注意深く行う必要があります。このため、扱いにくいタスクになりがちです。しかし、AIを活用することで、このプロセスを効率化し、エンジニアがよりクリエイティブな作業に集中できるようになるでしょう。

Gitar、Grit、ModelCodeなどの新興企業は、コード生成モデル、スタティック解析、ASTパーサーを活用してコード構造を解釈し、言語、パッケージライブラリ、フレームワーク間でのコード移行を行うソリューションを提供しています。これらの企業の中には、最新のウェブフレームワークに焦点を当てたものもあれば、COBALTやPEARLなどのレガシー・スタックに取り組むものもあります。

また、ソフトウェアエンジニアリングに隣接する多くのワークフローも、反復的で非常に時間がかかるタスクが多く、自動化の機が熟しています。

(※ASTパーサー:ソースコードを解析して抽象構文木(AST:Abstract Syntax Tree)というデータ構造に変換するためのツール)

---【予測】-----------------------------------------------------------------

2030年までに、ソフトウェア開発者の大半は、ソフトウェアの評価者に近い存在となり、経験豊富な開発者の生産性が高まるにつれて給与が上昇する一方で、開発コストは低下していくでしょう。

------------------------------------------------------------------------------

AIはあらゆる職種に影響を与えますが、おそらくその中でもソフトウェア開発者への影響が最も大きくなるでしょう。AIはソフトウェア開発の生産性を大幅に向上させるだけでなく、開発者の活動範囲を広げることになります。そして、向こう10年のうちに、ソフトウェア開発能力は世界中のほとんどの人にとって身近なスキルとなるでしょう。

【トレンド3】

マルチモーダルとAIエージェントがソフトウェアと人間の関係を変える

マルチモーダル・モデルとAIエージェントの台頭は、AIイノベーションの次の波を先導し、テキストベースのモデルが初期に達成したよりもはるかに広いユースケースにAIアプリケーションを拡大します。起業家にとっては、音声、画像、動画などのモダリティやエージェント型のワークフローによる新たなビジネス機会があり、人間の視覚や聴覚、音声に関与する仕事の大部分をAIが補強する機会が生まれます。

特に音声アプリケーションは、向こう1年のうちに飛躍的な成長を遂げると予想されています。また、長期的には、AIに任せるタスクの複雑さや範囲の大きさに対する新たな期待をベースとして開発されるAIエージェント・ファースト製品がビジネスのあり方を変えると考えられます。

---【予測】-----------------------------------------------------------------

音声AIアプリケーションは、向こう5年間で100億ドルの新たなソフトウェア市場(TAM:Total Addressable Market)を創出するでしょう。

------------------------------------------------------------------------------

[図表]

従来のIVRから現代のASR/文字起こし技術、そしてエンドツーエンドの音声エージェントへの進化により、音声技術の適用範囲が広がり、ビジネスにおける効率性と投資収益率が大幅に向上することが期待されています。

「従来のIVR(Interactive Voice Response)」

・市場規模:50億ドル以上

・課題:顧客満足度が低く、顧客や利用ケースが限定されている

・企業例:8x8、Cisco、Five9、Avaya、RingCentral、Vonage、NICE、Nuance

「モダンなASR(Automatic Speech Recognition)/文字起こし」

・企業例:Abridge、Rev、Rilla、Otter.ai、Gong

「エンドツーエンドの音声エージェント」

・企業だけでなく、全てのビジネスに適用可能

・多くのユースケースに適用可能

・人や仕事を置き換える可能性

・ROIの非常に高いアプリケーション

(a)音声

当初、音声AIは主に自動音声認識(ASR)を実現するもので、医師と患者の会話からメモを書き起こすアプリケーションや営業担当者と顧客の会話をキャプチャするアプリケーションなどが生まれました。現在では、面倒で反復的なワークフローを処理できる会話型音声アプリケーションによって、営業や採用、カスタマーサクセス、事務対応などのユースケースを高度に支援できるようになっています。

これらの新たなアプリケーションの開発を支えているのは、複数のモデルをチェーンさせる従来のカスケーディングアーキテクチャではなく、GPT-4oのような、テキストに変換することなく生の音声データから推論を行い、ネイティブな音声での応答を可能とするスピーチネイティブアーキテクチャです。これにより、従来手法で失われがちだった感情やトーンなどの非テキスト情報をより理解し、遅延を少なくして音声応答が可能となりました。これらの技術的進歩により、よりリアルタイムな音声会話の体験が実現し、迅速かつフラストレーションのないコミュニケーションによる問題解決が可能となります。

[図表]

この図は、「Voice AI Market Map」と題され、音声AI市場の構造を示しています。音声AI技術がどのように分類され、どの企業が各分野で活動しているかを視覚的に表現しています。

「バーティカル・アプリケーション」

・自動車ディーラー:Numo、Toma

・不動産:Colleen.ai、HostAI、EliseAI

・人事採用:CONVERZAI、Humanly、heyMilo

・医療:Standard Practice、Tucuvi、Hyro

・コールセンター:PolyAI、Parloa、Replicant

・ホームサービス:Sameday AI

・レストラン:Slang

・物流:Happyrobot

「ミドルウェアと水平アプリケーション」

・開発プラットフォーム/API:Sindarin、VAPI、Retell、Vocode、Hume

・水平アプリケーション:BLAND.AI、Thoughtly、Synthflow、Lunar AI、Meta Labs

「モデル」

・音声合成、テキスト読み上げ、音声認識のモデル・プロバイダー:ElevenLabs、Fāl、Murf.AI、Tincans、AssemblyAI、Cartesia/ai、Wellsaid、WISER、DG DEEPRAM、Rev

・大手ハイテク企業:Meta、Apple、Microsoft、Google

これらの企業は音声AIの基盤技術を提供し、多くのアプリケーションで使用されています。

(b)画像 / 動画

何年も前からコンピュータ・ビジョン・モデルは存在していますが、マルチモーダル・モデルがエキサイティングなのは、画像とテキスト、その他のモダリティを組み合わせて理解と推論ができることにあります。これまでの画像AIアプリケーションは主にデータ抽出のユースケースに焦点を当てており、書類から情報を抽出してシステムに入力したり、業務のワークフローを自動化したりしていました。今後、基礎となるモデルが改善され続けるにつれて、ますます多くの種類のデータを大量に取り込むことができる、バーティカル方向に特化した画像およびビデオ処理アプリケーションの数々が登場すると思われます。

また、視覚モデルや画像生成モデルを活用し、スケマティック・グラフを推論したり、建築デザインのレンダリングを生成するエンジニアリングやデザイン分野のアプリケーションも登場しています。例えば、Flux.aiは、これまで電気エンジニアが行っていたPCB(プリント基板)の設計を自動生成するようなコパイロット・アプリケーションを提供しています。

(c)自律AIエージェント

現在のほとんどのAIエージェントは、複雑なユースケースで自律的に機能するほど正確には動作していませんが、エージェント型ワークフローの進歩は速く、Cognition AIの完全自律型AIソフトウェアエンジニア「Devin」は、多くの可能性を示しています。

さらに、複雑なワークフローを実行できるよう、より強力な推論機能を備えた新たなエージェント・モデルも登場しており、思考の連鎖(Chain-of-Thought)による推論、セルフリフレクション、ツールの使用、プランニング、マルチ・エージェント・コラボレーションなどのさまざまな手法を通じてエージェントの能力を改善する新たなアプローチと研究が盛んに行われています。

2023年はテキストベースのAIアプリケーションが爆発的に増加しましたが、2024年はマルチモーダル・モデルが、アプリケーションとユースケースの両方で新たなフロンティアを開くと予測されています。

【トレンド4】

レガシーSaaSを凌駕する可能性を示すバーティカルAI

現在、米国市場で上場しているバーティカルSaaS企業の上位20社の時価総額は約3,000億ドルで、その半数以上が過去10年間にIPOした企業です。現在、大規模言語モデルの台頭がバーティカルSaaSの導火線となり、レガシーなバーティカルSaaSでは提供できていなかった新たな機能や、特定インダストリーをターゲットとする大規模言語モデルネイティブな企業が誕生しています。

米国労働統計局によると、プロフェッショナル・サービス産業は、米国のGDPの13%を占めており、繰り返しで反復の多い言語タスクが支配的なこの分野だけでも、ソフトウェア産業の10倍の規模に及びます。その他、プロフェッショナル・サービス産業以外にも、このような言語タスクが活動の大きな割合を占めています。バーティカルなAIアプリケーションの登場により、このような繰り返しタスクのコストを減らし、さらに人間の労働力では不十分だった活動も促進して生産性を向上させると考えられています。例えば、EvenUp社のバーティカルAIアプリケーションは、サードパーティの法律サービスや一貫性のない業務を自動化してコストを下げることができます。

[図表]米国におけるサービス支出とソフトウェア支出

この図は、米国の経済活動において、サービス業が大部分を占めて重要な役割を果たしている一方で、ソフトウェアへの支出が非常に小さい割合にとどまっていることを示しています。現在はソフトウェアへの支出が少ないですが、技術革新やデジタル化が進む中で、その重要性が増していくと予想されています。

GDPの86%は、専門職およびビジネスサービスやソフトウェア以外の支出が占めており、さまざまな産業やセクターが含まれています。また、GDPの13%は、専門職およびビジネスサービスに費やされています。これには、コンサルティング、法務、会計、広告、マーケティングなどのサービスが含まれます。そして、GDPにおけるソフトウェア・パブリッシングのシェアはわずか1%で、ソフトウェアの開発や販売に関連する支出が含まれます。

(米国のGDP(2023年/単位:兆ドル)は、米国商務省経済分析局のデータをもとにしています)

---【予測】-----------------------------------------------------------------

新たなビジネスモデルの導入により、バーティカルAIの時価総額は、サービス業における従来型のバーティカルSaaSの少なくとも10倍になると予測されます。

------------------------------------------------------------------------------

コパイロット、エージェント、AIイネーブルド・サービスの3つは、バーティカルAIエコノミーの新たなビジネスモデルです。また、バーティカルAIは複数のビジネスモデルで提供されるため、AIを業界の特定ニーズに適合させる確率が高まります。

[図表]バーティカルAIエコノミーの3つのビジネスモデル

(a)コパイロット

コパイロットは、労働者の生産性を向上させるためのAIツールで、タスクやワークフローを自動化し、労働者がより効率的に仕事を進めることを支援します。例えば、Sixfold社のコパイロットは、AIを活用して保険の引受人(アンダーライター)がデータ分析を通じてリスクをより理解できるようにします。その他の代表的な企業としては、Hebbia、Abridge、RILLA、entropik、Fieldguideなどがあります。

(b)エージェント

エージェントは、労働者を置き換えることを目的としたAIツールで、一連のタスクをエンド・ツー・エンドで自動化し、人の介入を最小限に抑えます。例えば、Slang AI社は、アウトバウンド・セールスやインバウンド・コールの対応業務などの企業の特定機能に絞り込んだAIエージェントを提供しています。その他の代表的な企業には、NormAi、Slang、zumaなどがあります。

(b)AIイネーブルド・サービス

AIイネーブルド・サービスは、従来、会計や法律、医療請求などに関わり、外部に委託されていた業務を自動化するAIネイティブのサービスビジネスです。このようなサービスは、人を必要とするため、利益率が低く、規模拡大が難しく、差別化が困難でしたが、AIを活用して自動化を進めることによって、より安く、より良く、より迅速なサービスを実現し、既存のサービスビジネスからシェアを奪うことを目指しています。SmarterDx社は、病院などの医療機関に代わって、AIが入院患者の請求内容を自動精査し、従来行われていた外注業務を置き換えるサービスを提供しています。その他の企業例としては、EvenUp、resev、peppercontentなどがあります。

【AIビジネスの強いシグナル】

[図表]

バーティカルAIの将来性を示す兆候として、顧客側の価値認識、急速な成長、収益性と効率性の3つがあります。

顧客側の価値認識については、顧客が利用するレガシーSaaSのワークフローのうち、最大80%がバーティカルAI企業の年間契約価値(ACV)につながっています。また、急速な成長については、バーティカルAI企業の年間成長率は約400%に達しています。

そして、収益性と効率性については、バーティカルAI企業の売上総利益率が約65%で、資金燃焼率(Burn ratio)は1.1倍となっており、効率的に資金が利用されていることがわかります。

(BVPのバーティカルAIポートフォリオのうち、年間経常収益(ARR)が400万ドルを超える企業のデータを参照)

バーティカルAI企業の収益比率については、モデルコストが平均して売上の最大10%で、総売上原価に対して最大25%に留まっています。したがって、大規模言語モデル上に構築されたこれらのバーティカルAIアプリケーションは、すでに基礎となるモデル費用の最大6倍の利益を生み出しています。今後、モデルコストが低下し、これらの魅力的なマージンはさらに向上すると思われます。

また、既存のバーティカル・ソフトウェア企業も黙っているわけではありません。例えば、トムソン・ロイターはCaseTextを650百万ドルで買収し、DocusignはLexionを165百万ドルで買収するなど、バーティカルAIサービスに注力しています。

我々はまだバーティカルAIマラソンのスタートを切ったばかりです。しかし、EvenUp、Abridge、Rilla、Axionなどの初期スタートアップが目覚ましいスピードで成長していることから、数年以内に上場企業が現れ、今後2~3年のうちに少なくとも5社の年次経常収益(ARR)が1億ドル以上に達するバーティカルAI企業が登場すると予測しています。

【トレンド5】

AIによるコンシューマ・クラウドの復活

この10年間低調だったコンシューマ向けのクラウドがAIによって復調すると考えられます。ここで言うコンシューマ向けのクラウドとは、個人消費者に直接提供されるクラウドベースのストレージ、コンピューティング、アプリケーションのサービスを指します。場合によっては、プロシューマ向けやB2B向けサービスもこれに含まれます。

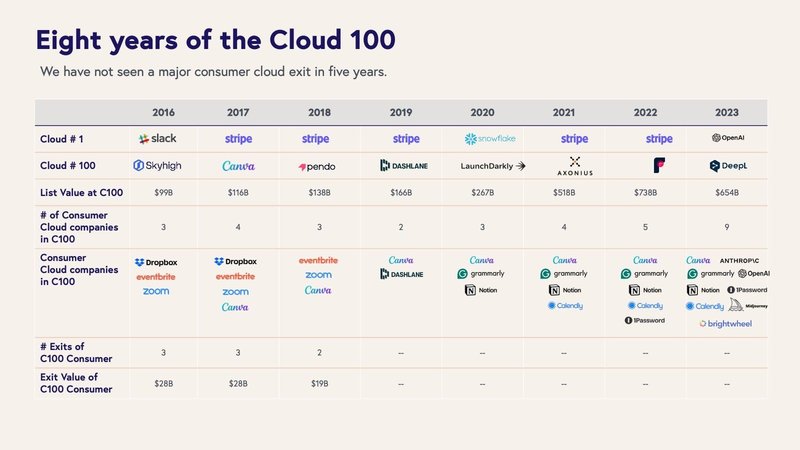

2016年以降、BVP、Forbes、Salesforce Venturesが毎年発表する「Cloud 100」というクラウド企業トップ100社ランキングの歴代企業を見ると、登場したコンシューマ向けクラウドサービス企業はわずか4%に過ぎません。その中にはZoomやOpenAIなどもランクインしていますが、2018年にIPOしたDropbox以降、エグジットした純粋なコンシューマ向けクラウド企業はいません。

[図表]

図は、Cloud 100のランキングにおけるクラウド企業とコンシューマ向けクラウド企業の状況を示しています。

まず、Cloud 100リストに掲載されている企業の価値は、2016年の998億ドルから2023年には6548億ドルにまで年々増加しています。そして、コンシューマ向けクラウド企業の存在感については、これらの企業の数は年によって変動していますが、ここ2年程度は増加傾向にあります。そして、その多くがAI関連のクラウド企業であることがわかります。

また、エグジットの減少傾向については、2016年や2017年にはコンシューマ向けクラウド企業のエグジットが見られましたが、2020年以降はほとんど例がありません。

コンシューマ向けクラウドのユニコーンは、歴史的にテクノロジーの大きなシフトの余波の中で生まれてきました。しかし、15年ほど前にiPhoneが登場し、ソーシャルメディア・プラットフォームが発展して以来、コンシューマ向けテクノロジーに大きな動きはありませんでした。

そして大規模言語モデルを発端としたAIの勃興が始まりました。急速に進化する大規模言語モデルのマルチモーダル化によって、これまで不可能だったテキスト、視覚、聴覚の拡張や強化が可能になり、従来のコンシューマ向けクラウドのさまざまなカテゴリーでディスラプションの可能性が広がっています。

尚、AIの利用頻度を測定する指標の1つとして、これらのAIアプリケーションがどれだけ我々の時間とアテンションを獲得しているかを見ることができます。例えば、現在ChatGPTはRedditのようなアテンション・エコノミーのリーダーと肩を並べており、ClaudeやGeminiなどの他の汎用AIアシスタントも急速に人気を集めています。

その他にも、検索のPerplexity、コミュニティのCharacter.ai、画像生成のMidjourney、音楽生成のSunoとUdio、動画生成のLuma、Viggle、Pikaなどが熱心な消費者を引きつけ、定着・拡大する可能性を見せています。場合によっては、既存企業を置き換える可能性も考えられます。

AIによって人々のテクノロジーとの関わり方や楽しみ方が変化しており、コンシューマ向けクラウド企業にとって最もエキサイティングな時期となっています。我々は、今後5年間のうちにコンシューマ向けクラウド企業の複数社が上場することを期待しています。

---【予測】-----------------------------------------------------------------

合成メディアや新たなコンシューマ向けアプリケーション、会話AIエージェントの驚くべき台頭により、2030年までにアテンション・エコノミーを支配するビジネスの上位3つは、AIが生成したコンテンツやプロダクトによって達成されると予測しています。

------------------------------------------------------------------------------

AIは、我々の好きな娯楽(ソーシャル、エンターテインメント、ショッピング、旅行など)を刷新するだけでなく、人々がつながり、遊び、所有し、消費し、世界を探索するための新しい方法を発見し、世の中を再構築する手助けをしてくれるでしょう。

投資の観点からは、汎用AIアシスタントとスタンドアローンのアプリケーションのどちらが消費者の需要を満たすことになるのかはわかりません。もちろん、倫理的な検討事項も生まれてきます。多くの未知のものがあるにもかかわらず、AI革命が我々の生活を変え、コンシューマ・クラウドの風景を一変するであろうことを初期シグナルが明確に示していると信じています。

3. 結び:AIクラウドの現実とハイプ

Amara's Law:

“We tend to overestimate the effect of a technology in the short run and underestimate the effect in the long run.”

アマラの法則

「我々は、技術の効果を短期的には過大評価し、長期的には過小評価する傾向がある」 by ロイ・アマラ

AIクラウドをめぐる誇大広告は、現実を上回っているのでしょうか?

昨年の予測においては、すでに楽観論と興奮に満ちていましたが、現在の変化のスピードとその規模感を十分に予測できていなかったことがよくわかります。

具体的には、我々はAIネイティブ企業がレガシーなクラウド企業よりも50%早く10億ドルの売上を達成するだろうと予測しました。OpenAIは、2024年2月に売上高20億ドルに達し、その数ヶ月後には年間の収益見込みが34億ドルを超えたと報告されています。

Anthropicは、2024年末までに年間8億5,000万ドルの売上を達成すると予測しています。他には、Midjourneyが2億ドルの売上をあげ、Character.aiも同様の規模になると推定されています。

[図表]

図は、OpenAIをはじめとするAIネイティブ企業がどれほど急速に成長しているかを示しています。特にOpenAIの収益成長が非常に速く、2024年の年間経常収益(ARR)が34億ドルに達するという予測があり、AIテクノロジーの市場における大きなポテンシャルとその影響力を示しています。

まず、OpenAIの急速な成長についてですが、OpenAIは3年以内に年間経常収益(ARR)が10億ドルに達し、2024年には34億ドルに達する見込みです。これにより、AIネイティブ企業の中でも特に顕著な成長を遂げると予測されています。

次に、AIネイティブ企業全般についても触れましょう。これらの企業は急速に収益を伸ばしており、多くの企業が5年以内にARRが10億ドルに達すると予測されています。これらの企業は、AI技術を中心としたビジネスモデルを展開し、従来のレガシー企業に比べて急速な成長を遂げています。

最後に、レガシーなクラウド企業についてです。これらの企業もAI技術の導入によって収益を伸ばしていますが、AIネイティブ企業ほど急速ではありません。例として、Canva、Zoom、Shopify、Workday、ServiceNow、Dropbox、HubSpot、Zendesk、Veevaなどが挙げられます。

以上です。

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?