関東信越国税局 売却区分番号 148-2 農地(現況:通路と資材置き場) こちらの物件は面積が70平方メートルかつ、細長い道路の横の農地となっています。農振内・農地ではありません。登記簿をみると、昭和45年に分筆され(道路として)、現状の面積となっています。道路と住宅に挟まれて、すでに農地として使用できない状況となっています。また、現況資材置き場と通路として使用されているそうです。おそらく、固定資産税があがるので、所有者が、農地のままにしている物件かと思います。こちらも

東京国税局 売却区分番号2303-14 農地(現況バス待合所) 農地の違反転用でバス待合所ができている公売物件ですが、公共性の高いバス停があるので、現況そのままバス待合所としての使用で、5条許可が下りるかとおもいまして、該当市町村の農業委員会に問い合わせました。以下がその回答です。 農地法第5条買受適格証明の発行は、落札後、転用許可申請前に、バス停を農地に原状回復する事を条件とし、転用許可の見込みがある場合に可能です。買受適格証明願の手続きの際には、原状回復のための是正計

固定資産税評価額 1万5千円 場所等:南島原市OO 農道(あぜ道)に接している。農振内・農地 面積:約0.5反 相続物件その4。相続財産の最後である。こちらも畑であるが、大きさはおおよそ半分。こっちに雑草が多い茂っているが、草を刈って、土づくりをしたら、結構すぐに使えそうな畑である。ただ周辺の畑も耕作放棄地になっていて、これを再生して活用とすると、周辺の畑も一緒にしないとおそらく害虫が発生してつかいづらいだろう。そこそこの規模の農家が一括で借りてくれるといいかと思う。

固定資産税評価額 6万4千円 場所等:南島原市OO、市道(アスファルト舗装)に接している。農振内・農地 面積:約1反超 相続物件その3。田舎の土地の醍醐味の畑である。畑は、農地法によって厳しく制限があり、営農農家でなければ売買できない。一般人は手に入れることが不可能な物件である。また、農業振興地域内の農地は基本的に農地としてしか、利用できない。法的に宅地・駐車場に変えることは不可能であり、電気や水道管も当然に通っていない。農業をやっていない人が相続してしまうと、最

固定資産税評価額 5千円 場所等:南島原市OO、図面上から場所を推定できない。図面上はすごい細い道に接しているが・・・。 相続財産その2の山林。元宅地から下ったとこに図面上あるようだが、正確な場所は不明。googleMAPからみると人の家を横断しないと、入れないようになっている。そのため、一度も訪れたこともない。訪れると、不審者になりそうなので、やめとこう。ここにも共担として、休眠抵当権がついていた。なんでこんな場所の土地を持っていたのだ。 田舎の宅地として使う

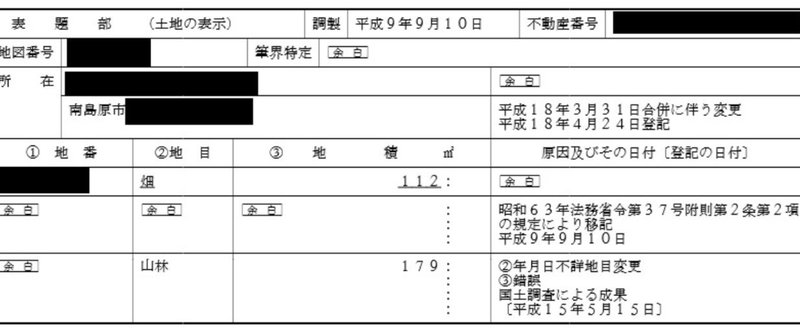

物件1 相続によって手に入れた元宅地 固定資産税評価額 13万3千円 場所等:南島原市OO、コンクリート舗装幅(2m)に接している。 概要:先祖代々住んでいた土地、曽祖父が住んでた。放棄すると、揉めそうだったので、曽祖父の土地のみ私の方ですべて手続きをした。子供のころに、曽祖父の見舞いに行くと、毎回100円くれて、毎回駄菓子をかっていたなあ。という淡い記憶が今でも残っている。 乙区には、なんと昭和31年の休眠抵当権がついており、呪いを解く(抹消)のに、債権者のお孫さ