マイクロソフト決算解説

概要

2022/10/25 マイクロソフトが決算発表を行いました。

上図のように、売上、EPS共にクリアと一見決算はクリアしているかのように見えます。ガイダンスは以下のように示されました。

3つのセグメントを足し合わせると、売上は$52.85B程度が予想されるため、ガイダンスはかなり弱気に出ているとみれます。では、詳細を確認していきましょう。

決算

決算まとめ

【Revenue(売上)】

Productivity and Business Processes:Office365などの月額サブスクリプションビジネスを中心とした製品群です。

Intelligent Cloud:Azureを中心としたクラウド製品群です。

More Personal Computing:Windows搭載PCや、XboxなどのPCハードを中心とした製品群です。

上図を確認すると、売上は年間で11%増、為替を考慮しない場合は16%と強かったように見えます。

【Gross margin(粗利)】

粗利率は9%、為替を考慮しない場合は16%成長しているので、堅調に成長しているように見えます。

【Operating Income(営業利益)】

営業利益は6%増、為替を考慮しない場合は15%成長しているので、堅調に成長しているように見えます。

【Net Income(純利益)】

純利益は-14%減収で、EPSも-13%と利益が大幅に減少しています。ただし、non-GAAPベースでは2%、為替の影響をないものとすると10%の増収ということで、一時的な損失とは何かしっかり精査する必要があります。

コマーシャルビジネスのハイライト

【Commercial remaining performance obligation】

「Commercial remaining performance obligation」とは、RPOとも言われ、本四半期に徴収できる予定のサブスクリプション収入であり、一般的にSaaSモデルではよくみられる指標です。

こちらは、前四半期から収入が減っていて、サブスクリプション契約による収入が減少していることを表しています。主にサブスクリプション商品とはOffice365などの商品ですので、ドル高の影響を受けている可能性が高いです。

【Microsoft Cloud】

Azureを中心としたクラウドビジネスです。こちらは前四半期から増収しているので、契約者が増加したことが想像できます。ただし、成長が鈍化している傾向が見られるので、こちらもドル高と、契約者の獲得に苦戦している可能性があります。

その他財務のハイライト

【Cash returned to shareholders】

株主還元。具体的には自社株買いと配当に当てられるキャッシュのことです。株主還元に当てられるキャッシュは合計で$9.7Bあり、そのうち$4.6Bが自社株買い、$5.1Bが配当として株主に還元されます。本株主還元は前年同期比で11%減少しています。

【Operating expenses】

営業経費です。これは$B13.2Bと前年から15%、為替の影響を除くと18%増加しています。使途はクラウドエンジニア、LinkdIn(SNS)、Nuance(AI)、商用販売などです。

【Other income and expense】

その他の収益および費用です。これは利息収入により$54Mとなりましたが、これはほとんどが利息費用および外貨再測定による純損失によって相殺されました。

【Effective tax】

実効税率です。これは利益の額に対して負担する税金の額の割合で、19%でした。

【Capital expenditures】

資本支出です。クラウド サービスの成長を支えるために、ファイナンス リースで取得した資産を含む設備投資は$6.6Bでした。 有形固定資産に支払われた現金は$6.3Bでした。

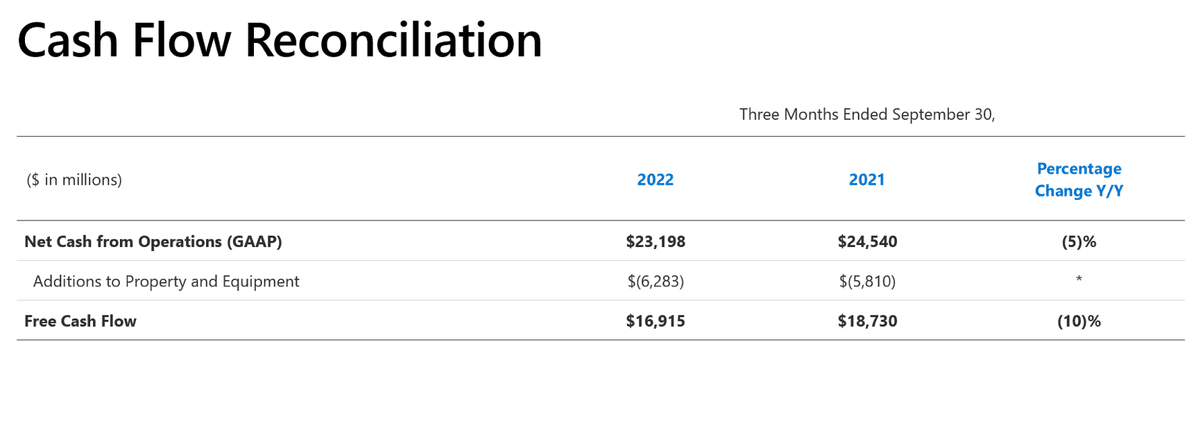

【Cash flow】

営業キャッシュフローと、フリーキャッシュフローです。

営業キャッシュフローは、前年から5%減の$23.2Bでした。無形資産の譲渡に関連する納税の 7 ポイントを除くと、営業キャッシュフローは 2% 増加しました。これは、クラウドに牽引されたものです。

フリーキャッシュフローは、前年から10%減の$16.9Bでした。無形資産の譲渡に関連する納税の10ポイントを除くと、フリーキャッシュフロー変化はありませんでした。

営業経費、資本支出を確認しても、投資額は例年通り10-20%を目処に行なっていることが読み取れます。しかし、キャッシュフローや株主還元に回せる資金が10%ほど低下しています。これは売上が伸び悩んだセグメントがあることを示唆しています。各項目の詳細を確認してみましょう。

Q1のビジネスハイライト

【Productivity and Business Processes】

Office365などの月額サブスクリプションビジネスを中心とした製品群です。

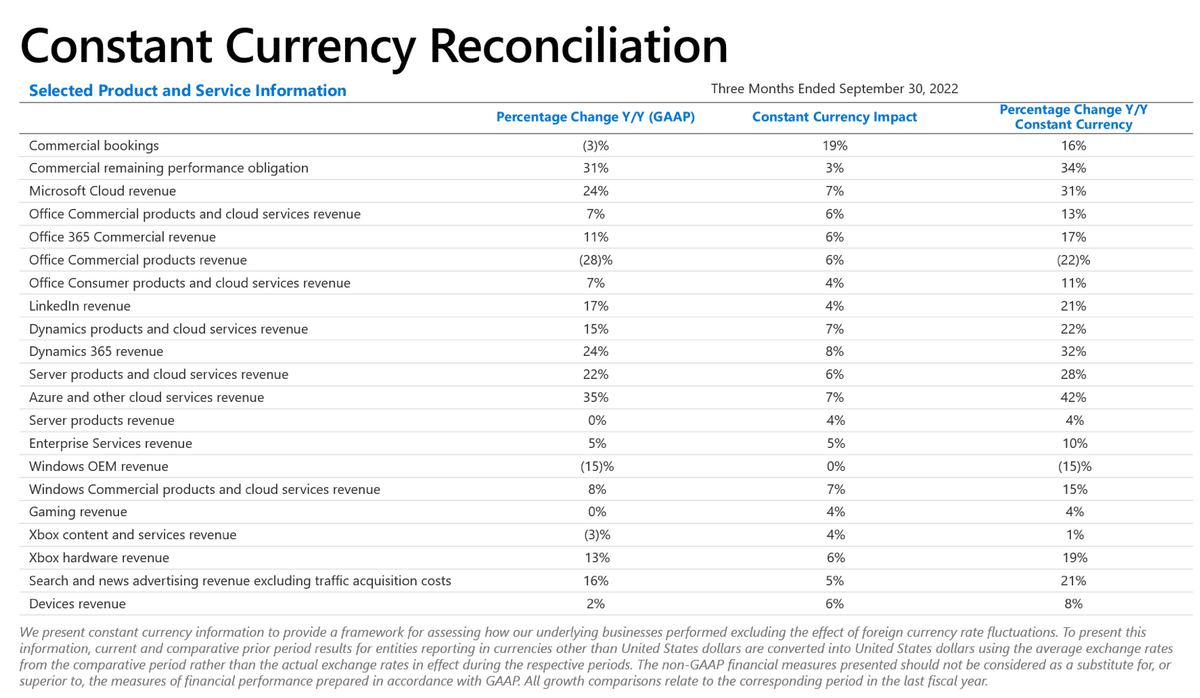

企業向けのOfficeと、クラウドサービスの売上は前年比で7%、為替の影響を除く場合(以降CC)は13%成長しました。これはOffece365の売上成長11%(CC 17%)に牽引されたためです。

消費者向けのOfficeと、クラウドサービスの売上は前年比で7%(CC 11%)成長し、消費者向けMicrosoft365のサブスクリプション売上が$61.3Mに成長したためです。

Linkedinは17%(CC 21%)成長しました。

Dynamics製品と、クラウドサービスの売上は前年比で15%(CC 21%)成長しました。これはDynamic365の売上成長24%(CC 32%)に牽引されたためです。

Officeは前年比11%(CC 17%)と非常に強い成長を遂げています。Office365の売れ行きは堅調であったようです。

【Intelligent Cloud】

Azureを中心としたクラウド製品群です。サーバ製品と、クラウドサービスの売上は前年比で22%(CC 28%)成長しました。これはAzureとその他クラウドサービスの売上成長35%(CC 42%)に牽引されたためです。

クラウド事業もAzureが35%の成長と、引き続き強い成長を遂げています。引き続きマイクロソフトの稼ぎ頭です。

【More Personal Computing】

Windows搭載PCや、XboxなどのPCハードを中心とした製品群です。

Windows OEM(WindowsOS搭載のPC)の売上は15%減でした。

企業むけWindows製品とクラウドサービスの売上は8%(CC 15%)増でした。

Xboxコンテンツとサービスの売上は3%減(CC 1%増)でした。

Traffic acquisition Costsを除く、検索とニュース広告の売上は16%増(CC 21%)でした。

デバイスの売上は2%増(CC 8%)でした。

WindowsOEMや、Xboxは減収、デバイス(surfaceとか?)はほとんど成長が見られません。これらが今回の決算の足を引っ張ったと見て良いでしょう。これはマクロ経済的要因で、PC需要が弱いことが原因とした挙げられます。

Productivity and Business Processes

各々の成長率はCCで見てみると、Office365が14%、Microsoft365が$61.3M、Dynamicsが22%、LinkedInが21%とLinkedIn以外は全四半期と同じくらいの成長を遂げていることがわかり、比較的堅調なようです。

また、売上は前四半期よりも季節性要因も相まって減収となっていますが、粗利が11%(CC 18%)改善したことにより営業利益を10%(CC19%)向上させることに成功しています。比較的、良い決算だったのではないでしょうか。

Inteligent Cloud

インテリジェントクラウドは、Azureを中心としたクラウド事業であり、マイクロソフトの成長がしらです。本四半期も売上は22%(CC 28%)増加し、成長していることが確認できます。売上は前四半期から減少しているものの、粗利率の改善により営業利益は前四半期を上回っている。

しかし、成長がしらのAzureも四半期毎に成長の鈍化が目立つようになってきている。全四半期ではCC46%の成長を達成してきたが、本四半期ではCC 42%にとどまりました。次の四半期の見通しは37%の成長が見通されているため、マイクロソフトの成長鈍化が懸念されます。苦しい決算となりましたね。

More Personal Computing

More Personal Computingは、WindowsやXboxなどのPC関連商品を販売するセグメントであり、マクロ要因で強く逆風を受けているセグメントです。本四半期の売上はOEMで15%減と、前年から大きく売上を落としてしまいました。また、四半期毎に売上も右肩下がりで、利益も減少しているので、マイクロソフトの成長に激しいブレーキをかけてしまっています。これは非常に厳しい決算となっています。

その他財務詳細

終わりに

マイクロソフトの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。

最後までお付き合いいただき、ありがとうございました!

私の投資判断について

おまけとして、マイクロソフトの投資判断についてです。3つのセグメントで比較的好調なのはOffice365を中心としたサブスクリプションサービスと、Azureを中心としたクラウド事業です。PC需要は壊滅的なのでしばらくは復活は難しいでしょう。

Office365は比較的好調を維持していますが、クラウドは、四半期毎に成長の鈍化が激しくなっています。仕切りに、クラウドへの投資のために資金を投入しているという文言がありますが、成長の鈍化が出ていますので、これが企業全体の成長鈍化につながる可能性があります。

また、次の四半期ではAzureの成長がさらに5%引き下がることが明言されているため、更なる成長鈍化は避けられないでしょう。

現状、私であればマイクロソフトの株を新規で買い付けることはしませんが、PERは25と割安水準にあり、配当も1%程度あるので、成長軌道に回復するまで持ち続けるのが良いかと思います。

この記事が気に入ったらサポートをしてみませんか?