【すぐわかる】決算書の読み方

こんにちは、こうすけです!

みなさんは決算書をどのように見ていますか?

「売上がこれくらいで・・・、利益がこれくらい・・・」

「この会社は資産が巨額だぁ・・・」

「借金めっちゃしてるやんけ!・・・」

このように決算書に対して思うことは様々でしょう。

まあとにかく、決算書を読んで会社の状態を読み取れなければ意味がありません。

しかし、決算書の複雑さからどこを見たらいいのかわからない人が多いですよね。

そこで今回はそんな人のためにピンポイントでどこを見ればいいのかをお伝えしていきます。

決算書とは?

まず最初に改めて簡単に決算書の説明をしておきますが、説明不要な方は読み飛ばしてもらってけっこうです。

決算書とは会社の財政状態と経営成績を表す書類のことをいいます。

例えば、学生が4月から翌年の3月の1年で成績が通知表として出るように、会社も通常4月から翌年の3月の1年の成績を結果としてまとめたものを世間に公表します。

決算書は一般的に会社法で規定されている「計算書類」のことを指します。

この計算書類は貸借対照表(B/S)・損益計算書(P/L)・株主資本等変動計算書(S/S)・個別注記表の4つからなっています。

この4つを簡単に説明すると以下のようになります。

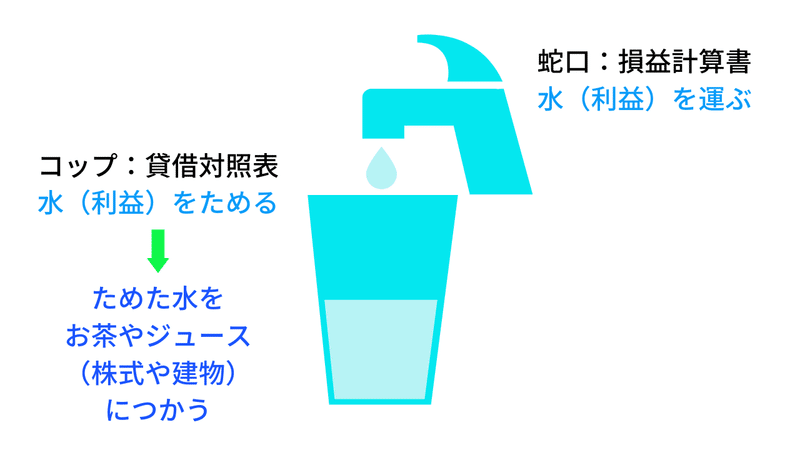

貸借対照表(B/S)

→資産の保有状況や借金の状況など会社の状態を表す

損益計算書(P/L)

→収益や費用、そして利益などの会社の成績を表す

株主資本等変動計算書(S/S)

→資本金の増減や留保利益の増減などの株主にとても関係する項目を表示する

個別注記表

→上の3つの書類について注意書きをしてみんなに知らせた方が良いことを表示する

そして、これらの中でも特に重要なのが貸借対照表(B/S)と損益計算書(P/L)です。

というか基本的にこの2つを確認しておけばオッケーです。

この2つを水の入ったコップに例えると、以下のようになります。

決算書の読み方

それでは決算書の読み方を見ていきましょう。

本記事では以下の3つの観点から決算書の読み方を説明します。

・稼げる力はあるか(収益性)

・資金ショートしないか(安全性)

・資産の使い方は上手か(効率性・資金収益性)

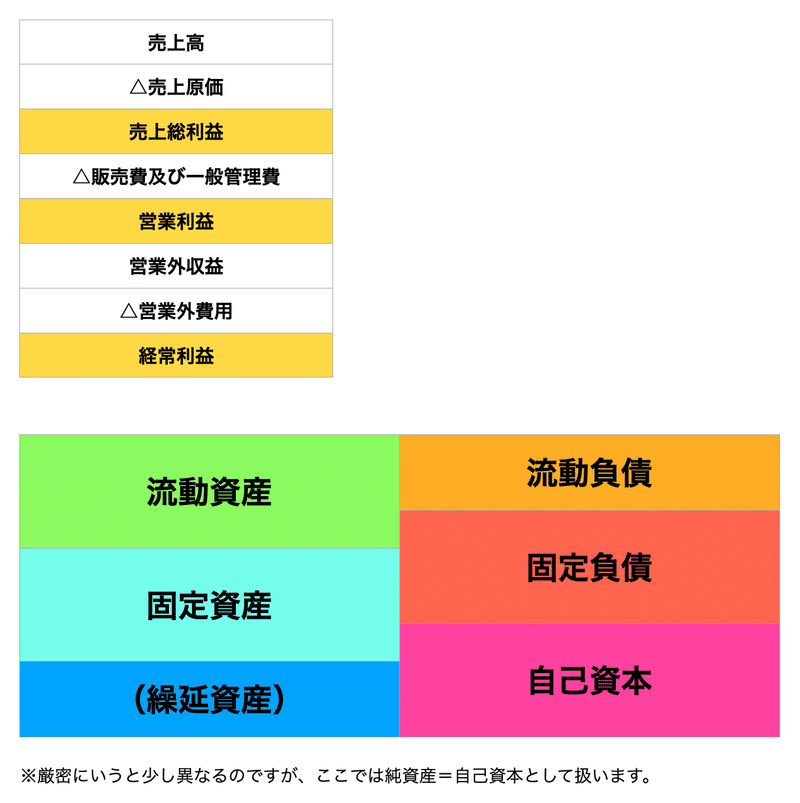

※貸借対照表と損益計算書の型を貼っておきますのでお使いください。

稼げる力はあるか(収益性)

ここでは会社の収益性について見ていきます。

「収益性なんて堅苦しいこと言わないで、売上高が多ければいいんじゃないの?」

うん、まあたしかにそれは言えています。

売上高が多ければ多いほど商品やサービスをたくさん販売できているわけですからね。

しかし、当たり前ですが、売上高がそのまま利益になるわけではありません。

そこから原価だったり費用だったりを引いて利益を出すことになります。

したがって、収益性に関しては以下の2つに着目しましょう。

・営業利益→売上高営業利益率

・経常利益→売上高経常利益率

・営業利益

営業利益 = 売上高 ー 売上原価 ー 販売費及び一般管理費

会社が本業で稼いだ利益を表します。

つまり、会社の本業の良否がここに現れるわけです。

・経常利益

経常利益 = 営業利益 ± 利息の受払い ± 株式の評価損益等

会社の基盤となる利益を表します。

つまり、会社の通常の経営活動による良否がここに現れるわけです。

そして、以上の2つを売上高に対する比率で示した指標が以下になります。

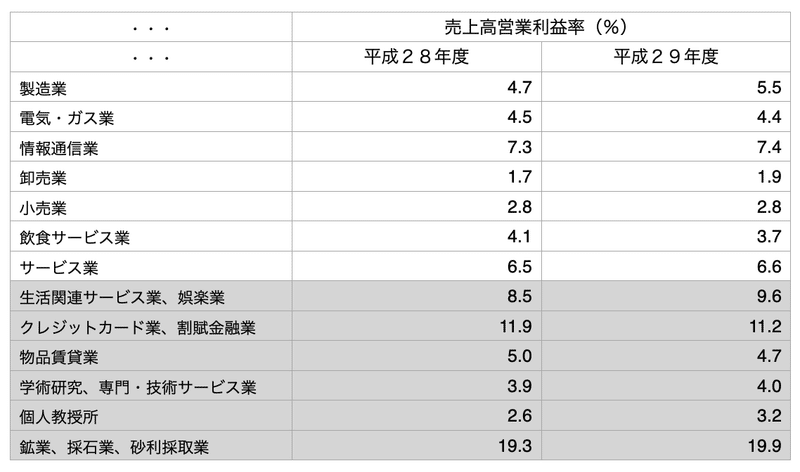

・売上高営業利益率

売上高営業利益率(%) = 営業利益 ÷ 売上高 × 100

これは売上高からいろいろ削ぎ落とされて営業利益がどれくらい残っているかの割合を表しています。

業種にもよりますが5~8%あれば優良とされています。

ちなみに利益率は高ければ高いほど良いというわけでもありません。

なぜなら、極論、利益率が80~90%だとすると、会社を上手く回したり成長させたりするための諸経費・開発費・投資費用などに充てていないことになるからです。

下で各業種の売上高営業利益率の平均値をまとめてあるので参考にしてみてください。

参照元:平成30年企業活動基本調査速報-平成29年度実績-(経済産業省)

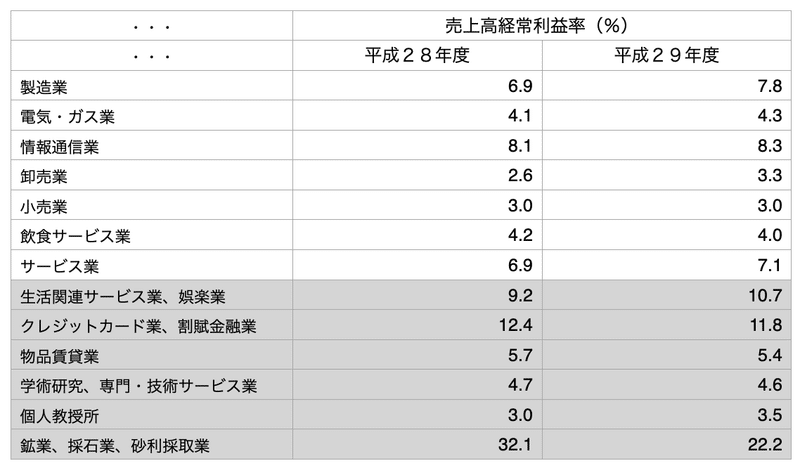

・売上高経常利益率

売上高経常利益率(%) = 経常利益 ÷ 売上高 × 100

これは売上高からいろいろ削ぎ落とされて経常利益がどれくらい残っているかの割合を表しています。

業種にもよりますがこちらも5~8%あれば優良とされています。

こちらも下で各業種の売上高経常利益率の平均値をまとめてあるので参考にしてみてください。

参照元:平成30年企業活動基本調査速報-平成29年度実績-(経済産業省)

資金ショートしないか(安全性)

会社を経営していく上で支払能力は必須です。

すなわち、買掛金を支払ったり返済期限が到来した借金を支払ったりする必要があります。

そして、これらができなくなると、資金ショートを起こして倒産してしまうわけですね。

したがって、それらをチェックするための会社の安全性を見ていきましょう。

ここでは支払能力を判定するために以下の指標に着目します。

・流動比率

・固定長期適合率

・流動比率

流動比率(%) = 流動資産 ÷ 流動負債 × 100

これは1年以内に支払義務が生じる流動負債を1年以内に現金化が予定されている流動資産で賄えているかを表しています。

理論的にいえば、この比率が100%を超えていれば1年以内に資金ショートする可能性は低いです。

ただ、大抵の場合、不良債権や不良在庫などの支払いに充当できないものが含まれているので150~200%あるのが望ましいです。

〜参考〜

支払能力をさらに厳格化して見るのであれば当座比率という指標があります。

当座比率(%) = 当座資産 ÷ 流動負債

※当座資産・・・現金預金 + 売上債権 + 有価証券

これは流動資産から棚卸資産(商品在庫など)を抜いて、より現金回収可能性の高い資産で流動負債を賄えるかを表しています。

・固定長期適合率

固定長期適合率 = 固定資産等 ÷ (固定負債 + 自己資本)

※固定資産等の中には繰延資産というものが含まれますが、今は気にしなくてけっこうです。

固定資産への投資は回収に長い時間がかかり、また、必ずしもリターンを得れるという保証はありません。

つまり、固定資産投資はハイリスク・ハイリターンな部分もあります。

よって、そんな固定資産投資は返済義務のない自己資本で賄うのが理想的です。

しかし、自己資本の蓄積を待っていては投資機会を逃してしまうなどの弊害が生じてしまいます。

そこで返済に長い猶予がある固定負債を加えて固定負債と自己資本で固定資産を賄えれば良いと考えます。

したがって、固定長期適合率が100%を下回っていれば会社の安全性には問題がないといえます。

少々難しくなってしまいましたが、とにかく「固定資産<(固定負債+自己資本)となっていれば長期的な支払能力は問題ないな」と思っておけば大丈夫です。

資産の使い方は上手か(効率性・資金収益性)

ここでは「資産を効率的に使えているか?」や「資産を現金預金として持ちすぎていないか?」をチェックします。

すなわち、会社の経営の効率性や資金収益性を見ていきます。

したがって、以下の指標に着目します。

・総資本事業利益率

・流動比率

・総資本事業利益率

総資本事業利益率(%) = 事業利益 ÷ 総資本 × 100

※事業利益 = 営業利益 + 金融収益(利息や配当金など)

総資本 = 総資産 or 負債 + 純資産

総資本事業利益率は金融収益を含む会社全体の収益を示しています。

これはなるべく少ない資産で利益をどれだけあげられたかを表しています。

つまり、経営の効率性です。

一見、会社は総資産の額が大きければ大きいほど巨大企業として良いように見えるかもしれません。

しかし、総資産の額が大きいからといって必ずしも多くの利益を稼げるわけではないのです。

優秀な会社というのは最小の資産で最大の利益をあげる会社であり、それこそ総資本事業利益率が高い会社は効率的な経営をしていることになります。

一般的には、業種にもよりますが5%程度が望ましいと言われています。

・流動比率

こちらは先ほど会社の支払能力のところで見た指標ですね。

流動比率が高いということは安全性が高いことを示しますが、高ければ高いほど良いというわけではありません。

なぜなら、流動比率が高すぎると現金預金などの収益を生まない資産を余分に持つことになります。

そして、もしそれを長期保有目的の金融商品や設備投資、開発費などに回していたら得られたであろうリターンを失うことになるからです。

したがって、先ほど示した比率である150~200%を保つことが望ましいでしょう。

このようにして流動比率は間接的に資金収益性を示唆しているのです。

まとめ

・稼げる力はあるか(収益性)

→営業利益⇨売上高営業利益率

→経常利益⇨売上高経常利益率

・資金ショートしないか(安全性)

→流動比率(短期的な支払能力を表す)

→固定長期適合率(長期的な支払能力表す)

・資産の使い方は上手か(効率性・資金収益性)

→総資本事業利益率(効率性を表す)

→流動比率(間接的に資金収益性を示唆)

この記事が気に入ったらサポートをしてみませんか?