「金利のある世界」で金利をスワップする(その1)

『世界の中心で、〇をさけぶ』のようなタイトルになっていますね。

全然、恋愛とは関係ない話です。

日銀が金利政策を少しずつ修正しています。

かつては「マイナス金利」と呼ばれていた世の中が「金利のある世界」に変わっています。

金利がある世界では、住宅ローンの支払いが大変になる、銀行借入の利息返済で企業の業績が悪化する、という論調がテレビやネットで広がっています。

金利は悪、円安は悪……アホなのか? と私は思っています。

ボヤいてもしかたありませんけど、マスコミは何がしたいんでしょうね。

さて、話を戻すと「金利のある世界」が普通の世界です。「金利のない世界」が異常な世界です。

金利が上がると借入金の返済額が増えます。それを嫌がる個人や会社はいるでしょう。

企業が銀行から借入する場合、原則として金利は変動金利です。

これは銀行が変動金利で資金調達をしており、金利変動リスクを取りたくないことが理由です。

金融機関に勤務したことがない人はイメージがわかないかもしれませんね。

固定金利の貸付は銀行が「わざわざ変動金利を固定金利にして貸し付けている」のです。

銀行が固定金利で貸付する場合に利用しているのが金利スワップです。

金利スワップは企業でも使えます。

すごく使い勝手がいいものなので、今回は金利スワップについて解説します。

1. 金利スワップ契約とは

まず、通常の銀行借入から説明します。図表1を見て下さい。

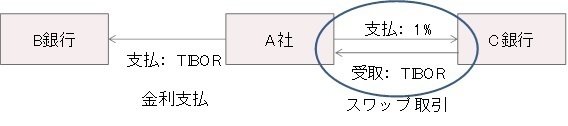

【図表1:金利スワップ契約前】

A社はB銀行から、変動金利(TIBOR)で借入れています。

TIBORは「Tokyo InterBank Offered Rate」の略で、全国銀行協会が公表しているTIBORを全銀協TIBORといいます。全銀協TIBORが日本の銀行の代表的な変動金利です。

借主(A社)は変動金利で借入していますから、金利上昇リスクを抱えています。今のように日銀が金利政策を変更しようとしているタイミングでは、金利上昇リスクを抑えたいと思うでしょう。

変動金利の上昇リスクを抑えるのに利用するのが金利スワップです。

ちなみに、「スワップ」は「交換する」という意味です。なので、金利スワップとは「固定金利と変動金利を交換する取引」です。

図表2のように変動金利(TIBOR)を受取り、固定金利1%を支払う金利スワップ契約をC銀行と締結します。

A社は固定金利1%を支払うことによって、C銀行から変動金利(TIBOR)を受取ります。

A社は受け取った変動金利(TIBOR)をB銀行に対して支払います。

借入+金利スワップによって、A社は固定金利1%で借入しているのと同じ状態になります。

【図表2:金利スワップ契約後】

今回はここまでです。

次回は実際に金利スワップで何ができるのかについて説明します。

<その2に続く>

***

金利スワップについて詳しく知りたい人はこちらを参考にしてください。