「金利のある世界」で金利をスワップする(その2)

よく分からないタイトルの続編です。

念のためにお伝えすると、恋愛とは全く関係ない話です。

漢字クイズでもなければ、旅行の話でもありません。

わりと真面目な内容です……

前回に引き続き金利スワップについて解説します。

今回は金利スワップをどのように利用するかについてです。

2.金利スワップをどう使うか?

金利スワップは変動金利と固定金利の交換取引です。

つまり、以下の2つのニーズが合致することによって金利スワップは成立します。

・変動金利を固定金利にしたい

・固定金利を変動金利にしたい

金利スワップの当事者の契約内容、目的は図表3です。

【図表3:金利スワップの当事者の契約内容、目的、会計上の呼び方】

それぞれ、どういう使い方をするか説明しましょう。

①変動金利→固定金利

まず、変動金利→固定金利については分かり易いと思います。

第1回で説明したように、TIBOR(変動金利)で借入をしていたA社が変動金利の上昇を避ける(ヘッジ)ために金利スワップを締結するケースです。

図表2(再掲)の金利スワップによって、A社は固定金利1%にすることに成功しました。

【図表1:金利スワップ契約前<再掲>】

【図表2:金利スワップ契約後<再掲>】

このように、支払金利を固定するのが「変動金利→固定金利」の当事者の目的です。

会計上は支払額(キャッシュフロー)を固定するため「キャッシュフローヘッジ」と言います。

②固定金利→変動金利

次の固定金利→変動金利は時価変動をヘッジするために行うのですが、少しイメージしにくいかもしれません。

具体例で説明しましょう。

まず、下記の債券に投資しているとします。

【図表4:債券の内容】

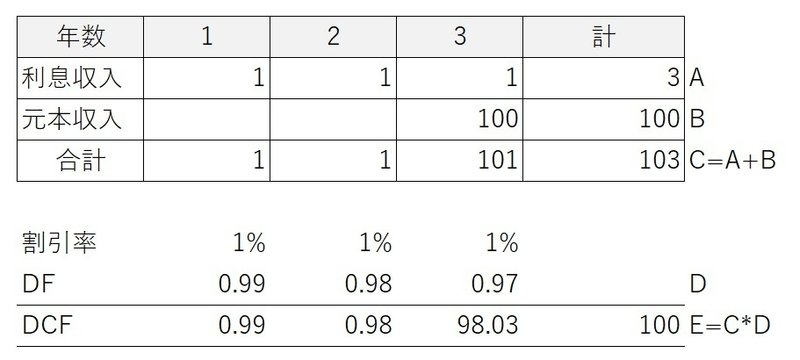

債券の金利は1%の固定金利なので、満期(3年)までの間、年間1ずつ金利収入があります。

市場金利が1%の場合、この債券から発生するキャッシュフローと時価は図表5のように計算します。

【図表5:金利1%、割引率1%の債券の時価評価】

※DF(Discount Factor):割引現在価値係数(現在価値に引き直すために用いる係数)

ここでは詳しく説明しませんが、毎年の収入(キャッシュフロー)を1%で割引いて現在価値を計算しています。

金利1%、割引率1%の債券の時価評価額は100(Eの計の箇所)です。

つまり、債券の金利と割引率が同じであれば、元本=時価が成立します。

その後、市場金利(割引率)が上昇して2%になりました。

金利上昇後の債券の時価評価額を計算したのが図表6です。

【図表6:金利1%、割引率2%の債券の時価評価】

債券の時価評価額は97(Eの計の箇所)です。

受取金利よりも割引率の方が大きいため、元本>時価評価額となります。

つまり、市場金利が上昇すると債券に含み損が発生します。

さて、金利スワップは固定金利を変動金利と交換します。

金利スワップを使って債券の金利を変動金利にすれば、市場金利(割引率)2%の時の受取金利は2%です。

この場合の債券の時価評価は図表7です。

【図表7:金利2%、割引率2%の債券の時価評価】

債券の時価評価額は100(Eの計の箇所)です。

つまり、変動金利の場合は債券の金利と割引率が同じなので、金利が上がっても下がっても常に元本=時価が成立します。

このように、固定金利の債券は金利変動によって時価が変動します。

時価変動を回避(ヘッジ)したければ、金利スワップを使って固定金利を変動金利に交換すればいいのです。

金利スワップの「固定金利→変動金利」は時価の変動を回避するために利用するものです。

会計上は時価評価額(公正価値)を固定するため「公正価値ヘッジ」と言います。

**

全2回にわたって金利スワップについて解説しました。

すごく使い勝手がいいので、金利上昇が心配な会社は金利スワップの利用を検討してみてはいかがでしょうか。

<おわり>

<その1はこちらをご覧ください>

***

金利スワップについて詳しく知りたい人はこちらを参考にしてください。

この記事が気に入ったらサポートをしてみませんか?