【我が子に伝えてきたこと⑧】種銭1000万円の活かし方

今日は前回のおさらいです。

資産形成において、不動産投資+株式投資の二刀流が有効であることを、検証してみたいと思います。

種銭1000万円の使いみち

収入を上げ、支出を減らすことで、種銭1000万円ができたとしましょう。

それを投資に回すことで、さらに資産を大きくすることができるのですが、どういう投資の仕方が良いでしょうか?

もちろん個々の実情や考え方しだいなのですが、君たちに共通している点は以下のとおりだね。

● 20代後半、独身

● 会社員

● 老後資金の不安をなくしたい

● 本業に支障のない範囲で投資をしたい

● 40歳までにFIREしたい

安易に副業に走るよりも、現在勤めている会社で、学びながらキャリアアップをはかる方が堅実であると君たちは理解しています。

なので、物販やプログラミングのように、自分の労力をつぎ込まなければならない副業への投資は、お勧めしません。

やはり不動産投資+株式投資の二刀流が最適だと父は思います。

最低限の労力の投入で、十分なリターンが期待できるからです。要はコスパが良いってことです。

そこで今日は、種銭1000万円のベストな活かし方を、以下の3つのケースをもとに考えてみよう。

① S&P500インデックスに1000万円を一括投入する

② 築古戸建を2棟買って、家賃収入7万円×2棟=14万円を得る。この14万円でS&P500インデックスを毎月購入する

③ S&P500インデックスに500万円を一括投入する。また残りの500万円で築古戸建を1棟買い、家賃収入7万円を得る。この7万円でS&P500インデックスを毎月購入する

③は、①と②のミックスだね。

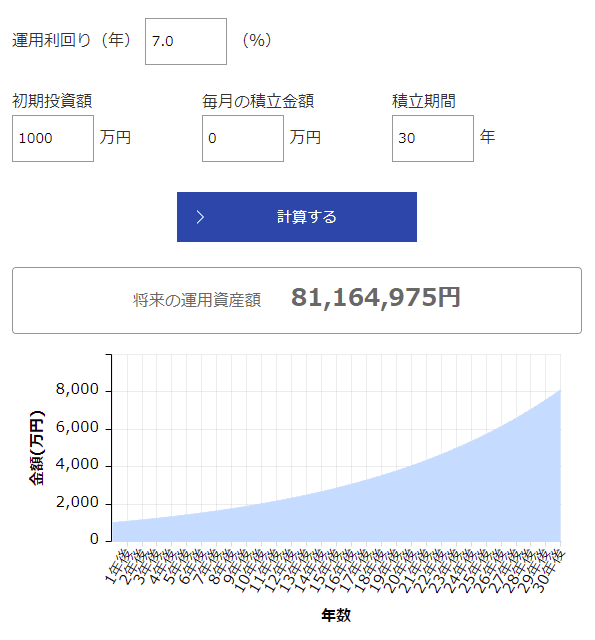

ケース① S&P500インデックスに1000万円を一括投入する

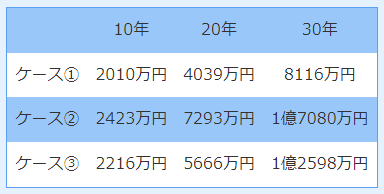

S&P500インデックスは年利7%だとしましょう。投資期間を30年とすると、30年後に受け取れる金額は8116万円となりました。(下図)

年利7%ということは、72の法則によると、72÷7%=約10年で初期投資分は2倍になるので、20年で4倍、30年だと8倍になるんだね。

でもインフレ率が2%だとすると、実質年率は5%になってしまうので、30年後に受け取れる金額は、現在価値で4468万円です。さらに税率が20%だとすると、手取りは現在価値で3774万円くらいでしょう。インフレと税率、恐るべしだね。

細かいことは気にしないでください。まずはザクッと計算することが大切です。

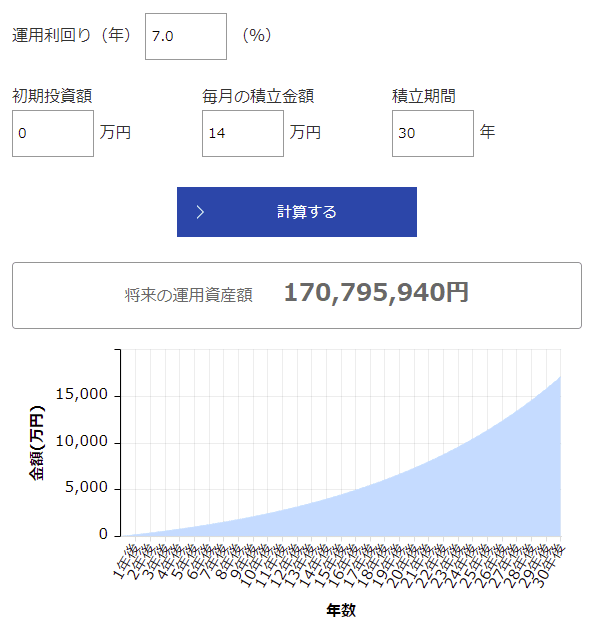

ケース② 築古戸建を2棟買って、家賃収入7万円×2棟=14万円を得る。この14万円でS&P500インデックスを毎月購入する

さて、こちらのケースではどうなるでしょう?

30年後に受け取れる金額は、ナント1億7080万円。ケース①の2倍以上です。

理由は前回説明したから分かるよね。築古戸建賃貸の実質利回りが16.8%もあるからです。

インフレ率が2%だとしても、家賃はインフレにともなって上昇していくので、このケースではインフレ率は無視して良いでしょう。ちょっと乱暴だけど😅

税率20%とすると、30年後に受け取れる金額は、現在価値で1億3864万円。

ケース①の3774万円に比べると、とても大きな数字だね。

そうなんです。不動産賃貸業はインフレに強いのです。

だからこそ平安時代から延々と続いているのです。これからも続くことでしょう。永久不滅の産業だね。

ケース③ S&P500インデックスに500万円を一括投入する。また残りの500万円で築古戸建を1棟買い、家賃収入7万円を得る。この7万円でS&P500インデックスを毎月購入する

では、ケース①と②の折衷案とも言える、ケース③はどうなるか。

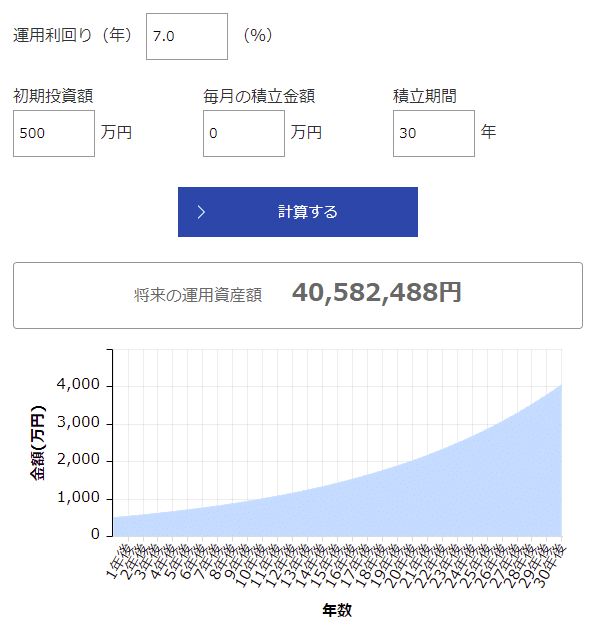

S&P500インデックスに500万円を一括投資すると、30年後には4058万円となります。ケース①の半分だね。

インフレ率が2%だとすると、実質年率は5%になってしまうので、30年後に受け取れる金額は、現在価値で2234万円です。さらに税率が20%だとすると、手取りは現在価値で1987万円くらいでしょう。

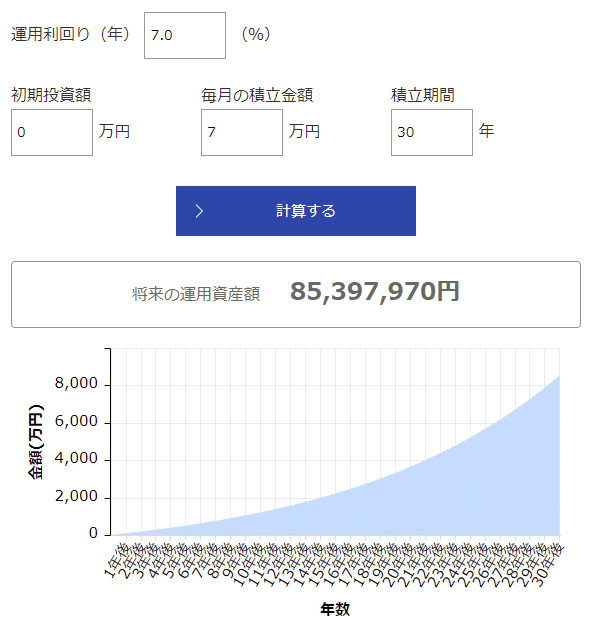

一方、残りの500万円で購入した築古賃貸からは月7万円の家賃収入が入ります。それを積み立てていくと、30年後には8540万円となります。これはケース②の半分だね。

ケース②と同様にインフレ率を無視して、税率を20%とすると、手取りは現在価値で7032万円となります。

最後にS&P500インデックス部分と、築古戸建部分を合算すると、1987+7032=9019万円となります。

ここまでの結果の考察

以上の結果をまとめましょう。

30年後に受け取れる金額を現在価値で表記すると、以下のようになりました。あくまでザックリだよ。

ケース① 3774万円

ケース② 1億3864万円

ケース③ 9019万円

この結果を見てどう思ったかな?

ケース①は、ケース②③に比べて数字的にかなり見劣りするよね。

でも一番シンプルな方法であることは間違いありません。何しろ最初に1000万円でS&P500インデックスを購入してしまえば、それでおしまい。あとは見守るだけだから。

でも株価って必ず暴落があるので、数十年の間には資産が半減する事態も必ず起きます。そんな時もガチホする強靭なメンタルが必要です。

ケース②はどうだろう。

築古不動産は購入時の手間や、リフォームの手間があります。空室、災害、事故などのリスクもいろいろあります。だけどリスクが大きい分、リターンも大きいというわけです。

不動産はインフレに強いというのも大きなメリットだったね。

ケース③はどうかな? これが一番現実的かもしれないね。

いくらリターンが大きいとは言え、手持ち資金をすべて築古戸建に換えてしまうと、台風被害などで急に修繕が必要になったときの資金がありません。

また、不動産は流動性が低いので、すぐに現金化することができないのが大きな弱点です。

その点、S&P500インデックスも合わせ持っていれば、クリック一発で現金化できるし、部分的な取り崩しも可能だから、イザというときにとても頼りになります。

これが、不動産投資+株式投資の二刀流が有効だと父が主張する理由です。

今回、ケース③は築古戸建:S&P500インデックス = 5:5で計算したけど、7:3や4:6であっても問題ありません。いろいろシミュレーションしてみて、自分にとって最も心地よい配分を決めるといいよ。

二刀流のスタートは、早いほど断然有利

ここまではS&P500インデックスの年利は7%、期間は30年を前提として計算しました。

若い君たちはこれでOKですが、念のため10年と20年も見ておきましょう。

ここで掲載する数字は、インフレと税率を考慮する前の数字です。

気がついてほしいのは、投資期間が10年だと、どのケースであっても大差ないということです。

資産運用は期間が長ければ長いほど、リターンに大きな差がつくのです。

言い換えると、できるだけ若い時期に種銭を作って、不動産投資+株式投資の二刀流に回すことができれば、雪だるま式に資産が増えていくということです。

20代でこれに気づき、行動を開始した君たちの未来は、とっても明るいと思うよ😊😊😊

子どもの頃、一緒に雪だるまをたくさん作ったよね。父にとって、かけがえのない思い出の一つです。

それにしても、大人になってからも雪だるまの話をするとは、思いもしなかったなー😄😄😄

この記事が気に入ったらサポートをしてみませんか?