【推計モデルの頑健性と結果の整合性✨】Official Japanese Intervention in the JPY/USD Exchange Rate Market: Is It Effective and Through Which Channel Does It Work?🌟BoJ Report No.9📚

卒業論文を書き終えて💛

先日、大学を無事卒業した私ですが

卒業論文で「優秀論文賞」を受賞

することができました🏆

何事もアウトプット前提の

インプットが大事であると

noteで毎日発信してきました📢

これは、どのような内容で

あっても当てはまりますね👍

先行研究を一概に読んでも

記憶に残っていなかったり大切な観点を

忘れてしまっていたりしたら

卒業論文の進捗は滞っていたでしょう💦

なお、この投稿では収益化をすることはなく

先行研究などのコンテンツを正しく引用し

適切な発信ができるように努めます📝

私の卒論執筆への軌跡を

どうぞ最後までご愛読ください📖

今回の参考文献🔥

今回、読み進めていく論文は

こちらになります📚

Official Japanese Intervention in the JPY/USD Exchange Rate Market: Is It Effective and Through Which Channel Does It Work?

Rasmus Fatum*

IMES Discussion Paper Series

2009-E-12 March 2009

前回のお復習い✨

4. Results

それでは、前回から登場した

この先行研究における分析で使用されている

モデルについて、確認しましょう👍

$$

\\Empirical Analysis\\GARCH(p,q) specification \\ \\(1)\Delta s_t =a+b_1INT_t^{RUMOR}\\ +b_2INT_t^{NoRUMOR}+b_3RUMOR_t^{NoINT}\\ +b_4PSTAT_t +b_5NSTAT_t+CZ_t+\epsilon_t\\ \\(2) \epsilon_t \backsim N(0,h_t)\\ \\ \\(3) h_t=\alpha_0+\displaystyle\sum_{j=1}^q\alpha_j\epsilon^2_{t-j}+\displaystyle\sum_{j=1}^p\beta_jh_{t-j}\\ \\Augmented Version: 4.1 Delayed Effects \\

\\(4)\Delta s_t =a+\displaystyle\sum_{i=1}^5b_{1,i}INT_{t-i}^{RUMOR}\\ \\ +\displaystyle\sum_{i=1}^5b_{2,i}INT_{t-i}^{NoRUMOR}+\displaystyle\sum_{i=1}^5b_{3,i}RUMOR_{t-i}^{NoINT}\\ \\ +\displaystyle\sum_{i=1}^5b_{4,i}PSTAT_{t-i} +\displaystyle\sum_{i=1}^5 b_{5,i}NSTAT_{t-i}+CZ_t+\epsilon_t\\ \\ \\(5) \Delta s_t=a+b_1 INT_t^{RUMOR,NoFDI}\\ \\ +b_2INT_t^{NoRUMOR,NoFDI}+b_3FDINT_t+CZ_t+\epsilon_t\\

$$

4.2 First Day of Intervention and First Day After Intervention Effects

To test the hypothesis that the first day without intervention following a day with intervention plays a special role in the context of Japanese intervention and movements in the JPY/USD exchange rate, Equation (1) of the baseline model is replaced by the following expression:(6)

where FDAINT is an indicator variable that takes on the value one on the first day of no intervention immediately succeeding an intervention day.

介入があった日の後の介入がなかった最初の日が、日本の介入とJPY/USD為替レートの動きの文脈において特別な役割を果たしているという仮説を検証するために、ベースラインモデルの式(1)は次の式(6)に置き換えられます。

$$

(6) \Delta s_t =a + b_1INT^{RUMOR}+b_2INT^{RUMOR}\\ +b_3FDAINT_t +CZ_t+\epsilon_t

$$

ここで、FDAINTは、介入日の直後の介入なしの初日に値1を取る指標変数です。

The results of the simultaneous estimations of equations (2), (3) and (6) are reported in Table 7.

For the full sample, the FDAINT coefficient estimate shown in column 1 is positive (thus inconsistent with the hypothesized adverse exchange rate adjustment) and insignificant.

式(2)、(3)、および(6)の同時推定の結果を表7に示します。

サンプル全体について、列1に示されている

FDAINT係数推定値は正となっています。

したがって、仮定された逆為替レート調整と一致しません💦

そして、この係数の値は、統計的にも重要ではありません…

Clearly, the estimations based on the full sample reject the hypothesis. However, the Sub-Sample 1 results shown in column 2 support the opposite conclusion.

For Sub-Sample 1, the FDAINT coefficient estimate is significant (at the 95% level) and negative, implying that, on average, the first day of no intervention following a day with intervention sales of JPY is associated with a JPY appreciation.

Nevertheless, the Sub-Sample 2 results shown in column 3 repeat the full sample findings and, again, reject that the first day after intervention influences the exchange rate.

For Sub-Sample 3, none of the explanatory variables are significant and the F-test rejects the model.

In sum, while there is some sample specific evidence that the first day after intervention is associated with an adverse exchange rate adjustment, overall the results are mixed and invite further research rather than warrant any strong conclusions.

明らかに、完全なサンプルに基づく推定はこの仮説を棄却します。

ただし、列2に示されているサブサンプル1の結果は、反対の結論を裏付けています。

サブサンプル1の場合、FDAINT係数推定値は有意 (95%レベル) で負であり、平均して、最初の日はゼロであることを意味しています。

円売りの介入が行われた日の後の介入は、円高と関連しています👀

それにもかかわらず、列3に示されているサブサンプル2の結果は、完全なサンプル結果を繰り返しており、介入後の最初の日が為替レートに影響を与えるということを再度否定しています。

サブサンプル3において、どの説明変数も有意ではなく、F検定はモデルを棄却しました。

要約すると、介入後の初日が為替レートの不利な調整と関連しているというサンプル固有の証拠がいくつかありますが、全体的な結果は強い結論を保証するのではなく、さらなる研究を促す必要があるということになります👀

4.3 Additional Robustness Checks

In order to test the robustness of the results, the analysis is also carried out using different model specifications, different first day of intervention definitions, and different first day after intervention definitions.

First, all estimations are also carried out using OLS estimation techniques with robust heteroskedasticity- and serial-correlation consistent (HAC) standard errors.

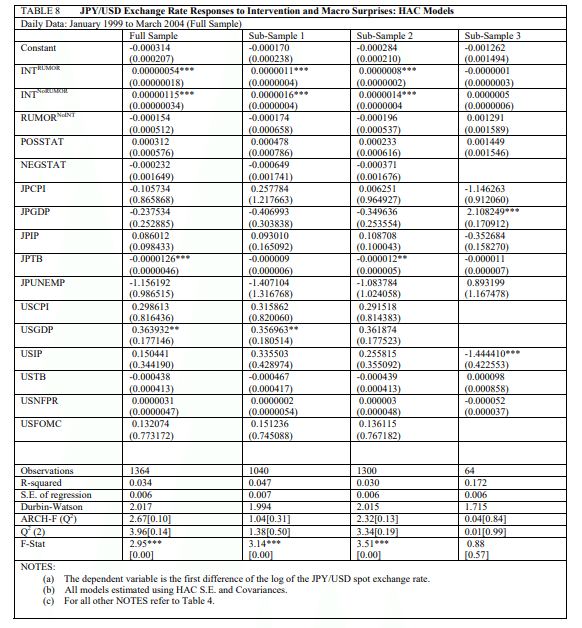

The results pertaining to the baseline model described in Equation (1) are reported in Table 8. As the table shows, all the previously described results regarding the intervention and the statement variables are completely unchanged across all four samples.

In addition, the augmented delayed effects model as well as the models addressing first day of intervention and first day after intervention effects are re-estimated using OLS and HAC standard errors, yielding identical results to those reported in Tables 5 through 6.28

28:These as well as the subsequently described robustness results are not reported for brevity but available from the author upon request.

結果の頑健性をテストするために、さまざまな仕様のモデル、さまざまな介入初日の定義、およびさまざまな介入後初日の定義を使用して分析も実行されます。

まず、すべての推定は、頑健的な不均一分散性および系列相関一貫性 (HAC) 標準誤差を使用したOLS推定手法を使用して実行されます。

式(1)で説明したベースライン・モデルに関する結果を表8に示します。

表が示すように、介入とステートメント変数に関する前述の結果はすべて、4つのサンプルすべてにおいて完全に変化していません…

さらに、拡張遅延効果モデルと介入初日および介入後初日の効果に対処するモデルは、OLSおよびHAC標準誤差を使用して再推定され、表5で報告されたものと同じ結果が得られます(注28)。

28. 後で説明する頑健性の結果は簡潔にするために報告されていませんが、要求に応じて著者から入手できます。

Second, the analysis tests for the possibility that the conditional variance enters into the mean equations (Equations 1, 4, 5, and 6) but find no support for the GARCH-in-mean (GARCH-M) specification.

Third, the definition of a first day of intervention is altered to take into account the stylized fact that intervention often comes in clusters. This is done by replacing the FDINT variable in Equation (5) with the variable FDINTCL, where FDINTCL is defined as actual intervention (volume) that occurs on a day following two or more consecutive days with no intervention. Simultaneous estimations of Equations (2), (3), and FDINTCL-(5) completely repeat the results reported in Table 6.

As an additional robustness test of first day of intervention effects, FDINTCL is replaced by FDINTE, where FDINTE is defined as actual intervention (volume) that occurs on the first day of an intervention event.29

The results using FDINTE in place of FDINT in Equation (5) are unchanged.

29:The event definition follows Fatum and Hutchison (2003).

Given the oft-reported sensitivity of GARCH models to even slight specification changes, the discussed robustness checks suggest that the findings of the paper are highly robust.

次に、分析では、条件付き分散が平均方程式 (方程式 1、4、5、および 6) に入る可能性がテストされますが、GARCH-in-mean (GARCH-M) 仕様のサポートは見つかりません。

第三に、介入はしばしばクラスターで行われるという定型化された事実を考慮するために、介入初日の定義が変更されます。

これは、式(5)のFDINT変数を変数 FDINTCLに置き換えることによって行われます。

ここで、FDINTCLは、2日以上連続して介入がなかった日の翌日に行われる実際の介入(量)として定義されます。

式(2)、(3)、および FDINTCL-(5)の同時推定は、表6に報告された結果を完全に繰り返します。

介入効果の初日の追加の頑健性テストとして、FDINTCLはFDINTEに置き換えられます。

ここで、FDINTEは介入イベントの初日に発生する実際の介入 (量)のように定義されます(注29)。

式(5)のFDINTの代わりにFDINTEを使用した結果は変更されません。

29: イベントの定義は、Fatum and Hutchison(2003)に従います。

GARCH モデルはわずかな仕様変更に対しても敏感であることが報告されており、議論された頑健性のチェックは、論文の結果が非常に頑健的であることを示唆しています。

本日の解説はここまでとします!

要点を整理することを中心に

noteの投稿を作成していったことが

良い結果に繋がりました🌈

読み終えた先行研究📚

『日本の為替介入の分析』

伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

『Effects of the Bank of Japan’s intervention on yen/dollar exchange rate volatility』21 November 2004

Toshiaki Watanabe (a), Kimie Harada (b)

『The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection』

Eric Hillebrand Gunther Schnabl Discussion

Paper No.6 October 2003

Author/Editor:Jaromir Benes ; Andrew Berg ; Rafael A Portillo ; David Vávra

Publication Date: January 14, 2013

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって為替レートが

変化するとその影響は

私たちの生活に大きく影響します👀

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています💛

何よりこの卒業論文をやり切ることが

私の学生生活の集大成となりました。

最後までコツコツと取り組んで

良い形で終えることができてよかったです。

マガジンのご紹介🔔

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?