【思考を文字に💕】卒業論文に対する要点整理📚2023 July 4th

Introduction:卒業論文にはこだわりたい🔥

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

先行研究に関する論文を

読んでも記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

私の卒論研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

卒論のメインテーマ🌟

私は現在、経済学部に所属し

マクロ経済学・計量経済学を専攻しております

就職活動も終了したので、前期期末テストを完了できたら、あとは卒業論文を書き上げるだけになります🔥

私が今回の卒業論文で取り上げるテーマは

【1988年以来のドル売り・円買い為替介入の実施】という日本の為替介入政策の効果を実証することです

急激な円安傾向に直面して

2022年9月と10月に財務省は外国為替市場への介入(以下「為替介入」)を行いました

直近のドル売り・円買い介入ということになると、1988年6月まで遡ることになります📝

円の対ドル為替レートは、本年3月上旬には115円前後でした

しかし、しかし、その後円安が進行し

4月には130円、9月には140円とものすごいペースで円安が進行していったように思います

これは、アメリカ経済のインフレ抑制に対する利上げや、その他経済情勢などが相まって為替レートに減価圧力がかかっているのでしょう

円レートがさらに146円に接近した

2022年9月22日に1回目の介入が

また152円に接近した10月21日と24日に2回目の介入が行われることになったのです📝

財務省によると、為替介入の規模は

9月22日は2兆8382億円、10月21日及び24日は6兆円3499億円を記録しました

この規模は、2011年11月における「円高是正」を目的とした介入額には及びませんが

1998年6月のドル売り・円買い介入時のそれを大幅に上回るもの介入であったとされています

すなわち、今までの歴史の中で最も大規模な「ドル売り・円買い」介入であったということになるのです

執筆における目的志向

為替介入とは為替相場が急激に変動した際に

通貨当局である財務省と日本銀行が保有する

通貨を市場で売買することで

急激な変動を抑える仕組みです🥰

日本経済は、変動相場制度へ移行した

1973年2月以降、為替相場の大幅な変動を経験してきました

日本では、こうした為替相場変動がもたらす

実体経済への悪影響を緩和するために

必要に応じて外国為替市場への介入を実施しているのです

為替相場が急激に変動し

財務大臣が為替介入が必要と決断すると

財務省為市課は日銀為替課に

その旨の連絡を実施します

要するに、為替介入政策の政策意思決定主体は「財務省」であり、実際にマネーをコントロールするなどの実務は「日本銀行」が実施するという非常に特別な経済政策なのです📝

財務大臣によって、為替介入政策を実施することが決定されたという内容が日本銀行に伝えられると日銀為替課は、為替相場の変動要因や、介入決定の判断に資するようなマーケット情報を財務省為市課に提供するのです👏🏻👏🏻

これを受けて財務省為市課は

日銀為替課に対し介入実行の具体的指示を行い、日銀為替課が介入を実施します😂

このように、金融政策と財政政策の融合という観点が非常に大切になることも興味深いと思いますよね

日銀為替課は、介入の実行と平行して

マーケット情報を集め、市場の反応等を財務省為市課へ提供し、これを基に実施方法が見直されることもあるそうです

今回の為替マーケットの動向や

対象国の経済情勢や金融政策の状況など

考慮すべき点がたくさんありますが

多角的な視点をもって、今回の

円安是正介入の政策効果の実証ならびに

政策評価についてまとめていくことができるように努めていきたいです✨

今回の着眼点ならびに問題点💎

➀【為替介入による資金の民間から政府への移転】

今回の為替介入は、円を買い、米ドルを売るものでした

通貨当局が米ドルを売るとすれば、民間銀行が保有する外貨準備を取崩すしかありませんね

外貨準備の残高やその内訳は

保有証券の評価額やそれからの利子受取にも

影響されるので、介入の原資を特定することは容易ではありません

ここに為替介入政策の波及効果を特定する難しさがあります

しかし、外貨準備の変化の方向やその規模からすると、為替介入のための外貨は外貨準備の

うちの証券(米国債)の売却によって賄われたものとみなして問題はないでしょう…

為替介入のために米ドルが売却されると

政府はその対価として円を受け取ることになります📝

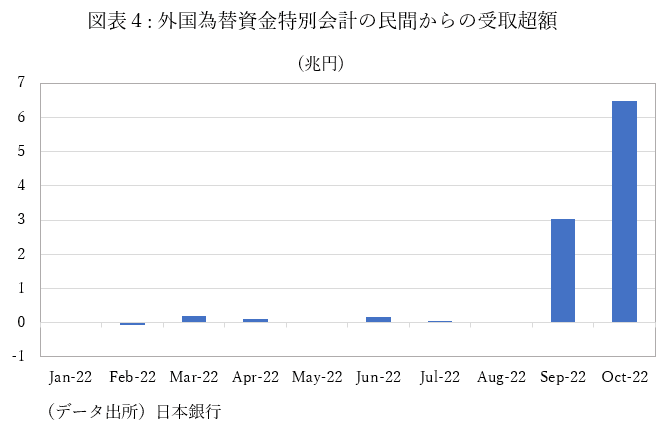

実際、外国為替資金特別会計の民間からの

受取超過額が9月に3兆211億円

10月に6兆円4902億円となっています

➁【マネタリーベースの減少】

具体的には、民間から外国為替資金特別会計への資金の移転は、預金残高の民間から政府への移転を介して、日本銀行当座預金残高に影響を及ぼすはずであります

その日本銀行当座預金残高はマネタリーベースの一部を構成する以上、マネタリーベースにも影響を及ぼすと考えられています

実際、上記のデータより

マネタリーベースを見ると、本年5月から

減少傾向にありましたが、特に9月と10月の

減少は大幅なものになっています

マネタリーベースが変化するということは

金融政策の効果も伴うということになりますから、この介入における経済への波及効果も着目すべき点であると思います

③【不胎化されなかった為替介入】

マネタリーベースが減少しているという事実は、ある意味では不思議です🤗

これは、本当に議論の余地があるテーマになります

もし日本銀行が金融緩和を維持することを

目的としているのであれば、ドル売り・円買い介入によるマネタリーベースへのマイナスの

影響を不胎化する(打消す)ために

資産買入等を行って日銀当座預金残高を回復させるはずです

もし不胎化しなければ(=非不胎化介入であれば)、金融引き締め効果をもたらしてしまうからです💦

しかしなんと、実際に観察されるのは

そのような金融引き締め効果であります

ここでは、10年物国債金利の動向を確認してみましょう

例えば、10年物国債金利を見ると

長短金利操作(イールド・カーブ・コントロール)の下で、ゼロ%程度で推移することを前提に、許容される変動幅についてはその±0.25%程度とされているところ

本年3月末以降、その上限である0.25%に張り付いている状況が続いているのです

それはちょうど円安トレンドがみられるようになった時期と一致しています

④【金融緩和と為替安定を同時達成することの困難性】

国際金融のトリレンマという命題についても

今回の為替介入においてつながる点があります

以下の参考資料をご確認ください

この【金融緩和と為替安定を同時達成することの困難性】が意味するところは、以下の通りです

財務省の為替介入に際して、日本銀行は

その影響を不胎化しないことによって、それを側面支援したということのように解釈せざるを得ません

金利が上昇することを許容することによって、資本流出圧力を抑制し、円安に歯止めをかけようとしたというメカニズムを考慮したことになるのです

さらに興味深い点は、10年物国債金利が9月からではなく、3月末から上昇していたことではないのでしょうか?

日本銀行は、財務省が為替介入をする以前から円安抑制策を打っていたとも考えられるような政策運営です

ただし、自国通貨安に襲われている先進国は現在日本だけであるように思います

多くの国で、インフレ対策などで金融引締め政策における政策金利の引き上げが実施されている中であります

その世界情勢においても日本だけは

金融緩和を維持するとう姿勢を変えることはないように思います

このような情勢のなかで

為替レートが円安になることを抑制しようとすることは、容易に達成できる政策目標ではありません

経済理論的に、大きくずれてしまっている点があることも事実なのです💦

外国(FRBやECBな)での利上げやそのペース(あるいはそれらに対する期待)に変化があればまた状況が変化することは想定されますが、そうでもない限り、基本的には国際金融のインポッシブル・トリニティー(自由化資本移動、独立した金融政策、安定した為替レートの同時達成の不可能性)が作用するはずだからです

執筆における現状の課題

➀先行研究をまだ完全に読み切れていない

幸いなことに、先行研究はたくさんあると思います

ただし、自分が卒業論文で何か新しいことを発見するためには、過去のデータを再現することからスタートさせる必要があるのです

先行研究をしっかり集めてどのような目的で実施されているのか、ということをしっかり読み進めていきたいと思います

➁為替レートや介入政策への知識不足

これらのサイトを読みながら

為替レートならびに為替介入政策についての知見を深めていきたいと思います

③計量経済学の知識を補充する必要性

実証分析を行ううえで、GARCHモデルや重回帰分析、統計検定の読み方などの知識が必要です

計量経済学における時系列分析の考え方なども会得する必要がありますので、この点もしっかり押さえながら学習を進めていきたいと思います

④期末テストの方が優先である状況💦

期末テストでまずは卒業要件における単位をしっかりとる必要があります

7月末~8月上旬にかけて、期末テストがあるので

それに向けて着実に取り組んでいく必要があります

卒業論文は、おそらく夏休みに回すことになりますが、しっかりスケジュール調整をしながら取り組んでいきたいと思います

今後の方向性&取り組み🌈

今後の取り組みは、ひたすら先行研究を読むこと、そしてnoteにアウトプットすることになります

また、計量経済学の知識、実証分析のソフトであるEviewsの操作方法も確認して、回帰分析ができるようにしなければなりません

何より、為替介入データセットを作ることが先決でありますから、財務省のHPなどからしっかりExcelデータを作成したいです

24年ぶりに実施された円安介入政策について私は卒業論文でテーマとして取り上げていきますが、改めてこの現象はレアな経済状況であるということを再認識できたような気がします

一日1論文を読むことができるように、いろいろとスケジュール調整をしていきたいと思います

また、会計制度なども念頭において、一生に一度の卒業論文にこだわりをもって取り組みたいと思います

しっかりと先行研究の論点や実証分析の手法を理解し、新たな発見ができるように取り組んでいきたいです

参考文献は以下の通りです📝

本日の解説は以上とします

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので

今後とも何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?