【金融政策 完全理解🎊】25年の時を超えて金融正常化を図る日銀総裁の思惑:日経新聞解説📰 2023/07/11

日本経済新聞の記事で

注目したい内容がありましたので

記事にしたいと思います💖

長いですが、目次をご活用いただきまして

どうぞ最後までご覧ください!

検証植田日銀の100日(1)25年目の正常化狙う(迫真)

欧州中央銀行(ECB)がポルトガルで主催した6月28日の国際金融会議。

司会者と各国の中央銀行総裁の間で緊迫感のあるやり取りが続く中、場を和ませたのは日銀総裁の植田和男だった。

「25年前に日銀の審議委員だった時の政策金利は0.2~0.3%だった。それが今やマイナス0.1%に下がっている。

金融政策が効果を発揮するまで、少なくとも25年の時を要するようだ」

このジョークに席を並べた米連邦準備理事会(FRB)議長のパウエルやECB総裁のラガルドも手をたたいて笑った。世界の中銀コミュニティーで存在感を高めた瞬間だった。

□ □

「日本で一番引き受けたがらない組織のトップになります」。3月、日本政策投資銀行の取締役会で当時社外取締役だった植田はこう語った。

火中の栗を拾った理由は何か。「(長短金利操作やマイナス金利政策を撤回する)金融正常化を実現した総裁として歴史に名を残そうと考えている」。植田に近い関係者はこう証言する。

25年間の金融政策を検証する「長期レビュー」はその地ならしとみられる。

外部識者や企業・国民の声を踏まえて金融緩和の効果を総括することで、正常化に向けた材料にしたい狙いが透ける。

したたかさも垣間見える。5月の経済財政諮問会議。ノーベル経済学賞の有力候補とされるプリンストン大学教授の清滝信宏は植田を前に「インフレ率が1~2%程度に定着すれば、量的・質的緩和は解除するのが望ましい」と指摘した。

だが植田は「他の参加者はむしろ粘り強く緩和を続けるべきだ、という意見だ」と言外に清滝の意見を退け、緩和継続の意思を示した。

一見すると目立つ発言ではないが「(金融緩和に積極的な)超ハト派の評判を確立することが、新執行部の最初の目標だったはず」とBNPパリバ証券チーフエコノミストの河野龍太郎は話す。

河野によると、超ハト派のイメージが強ければ仮に長短金利操作の長期金利の上限引き上げなど部分的な見直しをしても、正常化には直結しない、との印象を外部に与えられるという。

超ハト派を装いつつ、正常化に向け徐々に外堀を埋めていくとの読みだ。

□ □

4月の就任から約100日。批判が抑制的になるとされる「ハネムーン」期間は終わり、懸念の声も聞こえ始めた。

ある日銀関係者は「植田は切れ者だ。ハト派、タカ派(金融引き締めに積極的)それぞれの主張の正しさ、問題点が正確に分かるだけに、優柔不断になりうる」と話す。

1990年代、日銀の金融政策とお金の供給量の関係を巡る学術論争、いわゆる「岩田―翁論争」で植田はいずれの主張もくみとった論考を示し仲裁するなど、バランス感覚がある。

総裁就任後、波風を立てるような発言は抑え、金融緩和の継続を繰り返し示すなど「安全運転に徹してきた」(日銀関係者)。それだけに正常化という重大決定をするかに関心が向く。

慎重な姿勢には、本人の苦い記憶も関係している。2000年、審議委員だった植田は反対したものの、日銀はゼロ金利政策の解除を決定。

その後ITバブル崩壊などで景気は悪化。日銀は引き締めの時期を見誤ったとの批判が残る。「植田は正常化入りの環境が整うのを慎重に見極めている」と日銀関係者は語る。

日銀内部で正常化に向けた機運は高まりつつある。「早い段階で、その扱いの見直しを検討すべきだ」。

6月の金融政策決定会合の「主な意見」に長短金利操作の修正を求める政策委員の声が載った。4月会合の「見直しを検討してもよい」との意見から踏み込んだ。

足並みをそろえるように植田は6月28日、「(インフレ再加速に)確信を持てれば政策変更の十分な理由となる」と、金融緩和の正常化に転じる条件を示唆した。

前途は多難だ。長年の金融緩和は国の財政規律を緩ませた。政治による正常化の壁は高い。

ECBは「日銀の緩和修正は(日本の投資マネーが急減して)世界の債券市場を揺るがす」と異例の警告を発する。

前総裁の黒田東彦がなし遂げられなかった金融緩和の手じまいにどう向き合うか。

(敬称略)

◇

25年ぶりの金融正常化の道を探る植田日銀。その影響と評価を探る。

記事に対するコメント📝

私も現在、経済学部にて

マクロ経済について知見を深めています

そのなかでも、日本銀行が実施する金融政策に非常に関心を持っています

管理通貨制度を採用している以上

金融政策だけは絶対に実施しなければ

この経済は乱れに乱れてしまいます😵

だからこそ、金融政策は非常に重要な役割を

担っているのです

しかし、金融政策は複雑極まりない

政策であり、実態経済にどれほどの効果を

もたらすのか、100%正確に把握することは極めて困難なように思われます🥲

学部レベルの基礎知識では、真の経済動向を

完全に把握し、そのメカニズムを完璧に

説明するに足らないのです💦

非伝統的金融政策に転換して

いったいどれほどの月日が流れたでしょうか?

もはや、Unconventioanlな手法が伝統となっているような気がします💦

金融政策の波及効果や実証分析は

謎に包まれることが多いですが、モデルや

理論を正しく理解して、実証研究する余地も

多いと思います🥰

今後とも、日本銀行の金融政策を理解できる

ような知見を深めていきたいと思います

これが、自分の仕事や日常生活に多少繋がっていくと思いますので、この取り組みは継続していきたいです💖

ワンポイント解説:金融政策の波及経路(Monetary Transmission Mechanism)🌈

以下では、金融政策の効果における波及経路について解説します

英語本文をわかりやすく要点整理していきたいと思います

参考文献は以下のリンクから

各自ご確認くださいね💖

What is Monetary Transmission Mechanism?

The monetary transmission mechanism refers to the process through which monetary policy decisions affect economic growth, prices, and other aspects of the economy.

金融政策の波及効果のメカニズム:The monetary transmission mechanismとは

金融政策決定が経済成長、物価

および経済のその他の側面に影響を与える

プロセスになります☺️

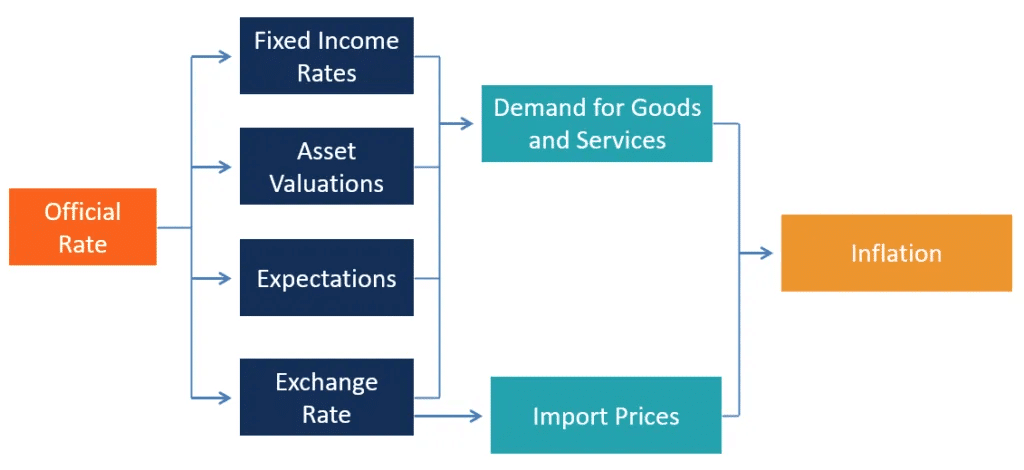

The chart below illustrates a simplified monetary transmission mechanism, which will be further analyzed in this article.

以下の簡図は、簡略化された金融政策効果の

波及メカニズムを示しています

このメカニズムについては、以下にわたってさらに分析します

中央銀行の行動:Central Bank Action

Central banks throughout the world share similar objectives. The predominant objective of central banks is price stability, but low unemployment and sustained economic growth are often important objectives as well.

世界中の中央銀行は

同様の目標を共有しています

中央銀行の主な目的は物価の安定ですが

低い失業率と持続的な経済成長も同様に

重要な目的とされることが多いです

To reach their goals, central banks can count on several monetary policy tools, such as interest rates, quantitative easing/tightening, reserve requirements, and interest on reserves.

目標を達成するために、中央銀行は金利

公開市場操作、量的緩和/引き締め

預金準備率、準備金利子などの

いくつかの金融政策ツールを利用できます

これらは、伝統的金融政策に該当する政策手段が多いですね📝

The effects of monetary policy on the economy may not be obvious, especially if the principle of money neutrality is accepted. However, the actions of central banks to try to affect the economy suggest that central bankers believe that, at least in the short term, monetary policy can affect the economy and not just the levels of inflation.

金融政策が経済に及ぼす影響は

特に貨幣中立性の原則が受け入れられている

場合には、明らかではない可能性があります

しかし、経済に何かしらの影響を与えようとする中央銀行の行動において

金融政策のターゲットをインフレ水準だけにしているわけではありません

少なくとも短期的には経済にインパクトを

与える可能性があると中央銀行家が信じていること、期待&予想していることを示唆しているのです

需要喚起に繋がる金融政策波及メカニズム:Monetary Transmission Mechanism on Demand

At least in the short term, the changes in the four channels analyzed affect the demand for goods and services.

1:金利チャネル(Interest Rate Channel)

Changes in market rates impact the cost of borrowing, which affect the demand for credit and related consumption. For example, other conditions held equal, a decline in interest rates may increase the attractiveness of a mortgage for the purchase of a house or make consumer credit more affordable.

市場金利の変化は借入コストに影響を与え

それがクレジット需要とそれに関連する消費に影響を与えるという効果が期待できます

たとえば、他の条件が同じであれば

金利の低下により住宅購入のための住宅ローンの金利負担が相対的に軽減しますから

その分魅力が増したり、消費者金融がより

手頃な価格になったりする可能性があるということですね📝

2:ポートフォリオ・リバランス・チャネル(Protforio Rebalance Channel)

Changes in asset prices affect people’s consumption through the wealth effect. A person who sees his/her portfolio of assets increase in value may feel richer and be more willing to spend, or even sell some of his/her assets to finance spending or take credit using their increased assets as collateral.

資産価格の変化は、資産効果を通じて人々の

消費に影響を与えるという波及経路になります

自分の資産ポートフォリオの価値が上昇しているのを見た人は、より裕福になったと感じて、より積極的に支出をするようになったり

支出資金を調達するために自分の資産の一部を売却したり、増加した資産を担保として信用を得たりすることさえあるかもしれません

このような資産家のポートフォリオが変化することによって生じる需要の創出や経済波及効果を考慮することがポートフォリオ・リバランス・チャネルになります👍

3:期待や信用へのシグナル効果チャネル(Singal Effect Channel)

Changes in confidence and expectations can affect demand as well. For example, expectations of economic growth may make people less cautious and more willing to spend on goods and services.

政策当局への信頼やマーケットに対する期待や予想の変化は需要にも影響を与える可能性があるのです

たとえば、経済成長への期待により

人々の慎重さが軽くなり、商品やサービスへの支出意欲が高まる可能性があります

また、金融政策が実施されたり、政策意図が

公表されたりしたタイミングで、投資家や

私たち国民が抱くマーケットの動向に対する

期待や予想が変化する可能性があります

例えば、アメリカ経済においてFRBが

政策金利FFレートを引きあげるといアナウンスをしたときに、明日から金融引き締めが

実施されるのか~と思われるということですね

4:為替レートチャネル(Exchange Rate Channel)

Changes in exchange rates can affect imports and exports. A decline in the value of the domestic currency can result in a positive impact on exports, while an increase in its value can benefit imports.

為替レートの変動は、輸出入に影響を与える

可能性があります

自国通貨の価値の下落(減価)は

マーシャルラーナーの条件が成立していることを仮定していれば、輸出にプラスの影響をもたらす可能性があります

その一方で自国通貨の価値の上昇(増価)は

輸入に利益をもたらす可能性があります

このように開放経済における貿易に関係する為替レートに金融政策は影響をもたらしうるということが挙げられるのです

金融政策がインフレを引き起こす可能性

以下では、なぜ金融政策がインフレに繋がるのかというメカニズムを説明して、この投稿をまとめていきたいと思います

なぜ、日本銀行は2%のインフレターゲットを掲げているのでしょうか?

なぜ、金融緩和をすることが、実態経済におけるファンダメンタルズであるインフレ率に繋がるのでしょうか?

これらの問いに対して解説していきたいと思います

Monetary Transmission Mechanism and Inflation

As mentioned above, changes in the official interest rates can affect demand via several channels. Changes in demand ultimately affect prices, increasing or decreasing inflation pressures. For example, other conditions being equal, a decline in interest rates would result in an inflationary effect, mainly because:

上で述べたように、公定金利の変更は、いくつかのチャネル(金利、資産価格、期待、為替レート)を通じて、実態経済における需要に影響を与える可能性があります

需要の変化は最終的に価格に影響を及ぼし、インフレ圧力を増減させます

たとえば、他の条件が同じであれば、金融緩和政策によって引き起こされる金利の低下は、主に次の理由によりインフレ効果をもたらしうると考えられています📝

① Increases in asset prices, improvement of confidence, and greater availability of credit would help increase consumption. If demand adjusts faster than supply, prices would be pushed up.

資産価格の上昇、信頼感の改善、信用の利用可能性の拡大は、消費の増加につながるでしょう

需要が供給よりも早く調整されれば、価格は押し上げられることになるでしょう

$$

Interest Rate Channel ①\\ \\

when , Monetary easing ΔM>0 \\

interest rate : Δi < 0 \\ \\

if the interest rate goes down \\

the Bond(Asset) price will increase!!\\ \\

⇒Increaseing Asset Income \\

⇒Consumption Demand: \\C = c_0 +MPC\times{Income}\\

Finally , ΔC > 0 \\ \\

Effective Demand will increase \\due to Monetary Easing.\\ \\

If the Demand excess \\the Supply in the Market\\ \\→the Price will go up \\Inflation(π>0) will be caused.\\

where, π=\frac{P_t -P_{t-1}}{P_{t-1}}

$$

② Lower interest rates would help the domestic currency depreciate vs. foreign currency, which would cause an increase in import prices. The impact of an increase in the official interest rate would be the opposite.

金利が低下すると、国内通貨(Domestic)が

外貨(Foreign)に対して下落し

輸入価格の上昇を引き起こす可能性があります

公定金利の上昇の影響はその逆になります

$$

Interest Rate Channel ②\\ \\

if Δi <0 because of ΔM >0 \\ \\

the Currency_{D} will Depreciate(Δe>0)\\ ageinst the Currency_{F}\\ \\According to the realtionship of PPP\\

P_D^{Import} = Excahnge_{rate}\times{P_F}\\ \\

if Δe > 0 and ΔP_F=0 \\

⇒ΔP_D^{Import} >0 \\

⇒Infration_{CPI}(π>0) \\will be caused.

$$

本日の解説は以上とします

金融政策の波及効果についてご理解いただけたでしょうか?!😊

今後とも経済情勢を理解できるように努めてまいりますので、よろしくお願いいたします🥰

関連記事のご紹介🔖

マガジンのご紹介🔔

こちらのマガジンにて

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので

今後とも何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございます!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?