【R5 財務・会計①】資格勉強から仕事においても役に立つ知識をゲットできる楽しさ✨:中小企業診断士試験対策 2024/

【財務・会計】令和5年度 第1次試験問題演習✨

今回の投稿は、令和5年度 第1次試験問題

✅財務・会計(PDF)を出所として

引用、解答作成をさせていただきますが

あらかじめご承知いただけますと幸いです💚

移動平均法による売上原価の算定💛

解答:イ 2,300円

解答への道のり

$$

\\【移動平均法による売上原価の算定】\\7月 1日:@100×10個=1,000\\7月12日:@120×30個=3,600

\\ \\

移動平均単価:4,600÷40個=@115\cdots➀\\

\\ \\7月15日:@270×20=5,400(売上) \\

\\売上原価:@115×20個=2,300⇒解答\\ \\

$$

このような計算を得て、第一問における

売上原価は算定することができます。

残りの計算は割愛させていただきますが

移動平均法による売上原価(移動平均単価)

の算定は、マスターしておきたいですね✨

契約資産と契約負債🌟

解答:ア

$$

\\解答の仕訳\\

8/12\\(借)契約資産:25,000/(貸)売上:25,000\\ \\8/25\\

(借)売掛金:60,000/(貸)契約資産:25,000\\ /(貸)売 上:35,000\\

$$

ポイント:契約負債は使用しません。

収益認識基準を考えて、売上を用います。

解答への道のり

契約資産

企業が顧客との契約に基づいて、すでに約束した財やサービスを提供したにもかかわらず、まだ対価を受け取る権利を得ていない場合に計上される勘定科目

契約資産が計上されるケースとしては

履行義務を充足したにもかかわらず

まだ対価に対する権利が無条件ではない場合

であり、本問題においては8月12日分の

仕訳が該当することになっています👍

商品Cの両方を引き渡した際に両方の財の

代金に対する請求書を送付する予定となって

いますので、8月12日時点の仕訳では

【借方:契約資産/貸方:売上】

という会計処理になるのです。

契約負債

顧客から対価を受け取っているか、受け取る権利を得ているにもかかわらず、まだ約束した財やサービスを提供していない場合に計上される勘定科目

こちらの論点について、上記のサイト

でも解説されておりますので、詳しく

学習されたい方はご活用ください✨

200%定率法による減価償却🧮

解答:エ 32,400円

解答への道のり

それでは、本問題の解答である

選択肢エへの道のりについて

簡略ではありますが、解説いたします。

➀償却率の計算

$${1÷5年×200\%=0.4}$$

②減価償却費の計算(4年分)

$$

\\減価償却費の計算:定率法\\

1年目:300,000×0.4=120,000 \\ \\2年目:(300,000-120,000)×0.4 \\ =72,000\\ \\3年目:(300,000-120,000-72,000)×0.4 \\ =43,200\\ \\4年目:(300,000-120,000-72,000-43,200)×0.4\\ =25,920\cdots➀\\

$$

③保証率による減価償却費

問題文より、保証率が0.10800である

という点に着目する必要があります🔖

保証率というのは、減価償却資産の取得価額に

その減価償却資産の耐用年数に応じた保証率を

乗じたものと覚えておいてください✨

$$

\\保証率による減価償却費\\ \\300,000×0.10800=32,400\cdots②\\

$$

ここで、①25,920円と②32,400円を比較し

X4年目の償却費25,290円<32,400円

となっていますので、改定償却率(50%)を

使用した金額で計算し直していきます🔖

したがって、X4年目の償却費は

$${(300,000-120,000-72,000-43,200)×0.5=32,400円}$$

ということになるのです。

※日商簿記検定2級でも、かなりの難問

に値する論点だったのではないでしょうか💦

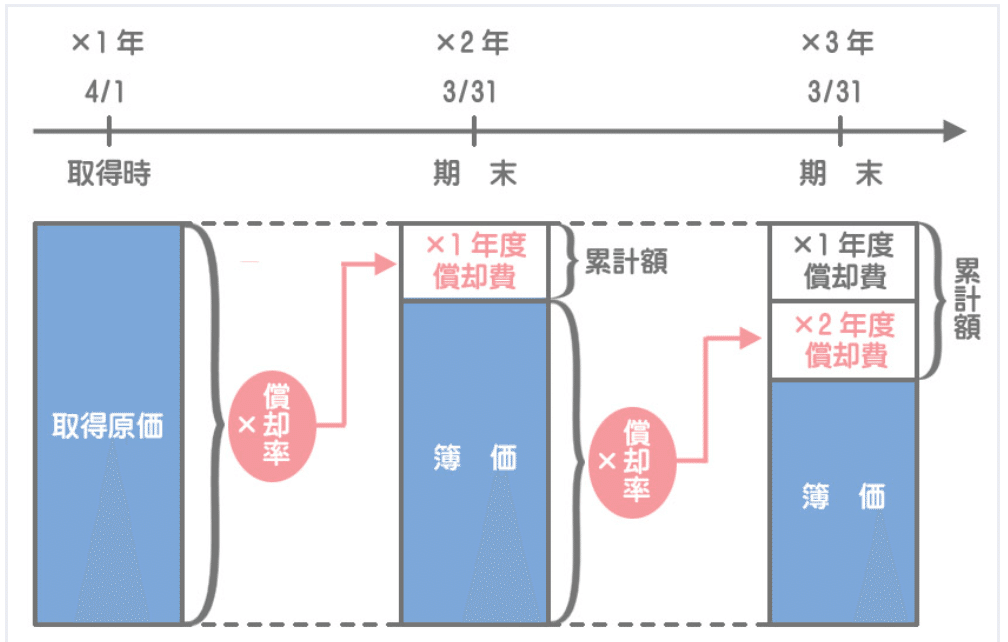

定率法のイメージは以下の通りです。

前回のお復習い📘(R5 経済学)

✅解答はこちらから:財務・会計(PDF)

本日のアウトプットはここまでとします!

引き続き、財務・会計に加えて

包括的に他の科目も、勉強を進めて

まいりますので、よろしくお願いいたします✨

中小企業診断士の概要💚

中小企業診断士の業務

中小企業診断士は、企業の成長戦略策定や

その実行のためのアドバイスが主な業務です。

加えて、中小企業と行政・金融機関等を繋ぐ

パイプ役、また、専門的知識を活用しての

中小企業施策の適切な活用支援等幅広い活動が

求められる人材になります。

過去の試験結果・統計資料

中小企業診断士試験【過去問】

✅試験問題

過去問演習を大切に、一次試験対策を

コツコツと進めてまいります💚

資格勉強という手段を有効活用したい💖

私の趣味の1つである「資格勉強」という

手段を活用して、これから本格的に突入する

社会人生活をより良い時間にしていきたいです🌈

大切なことは「目的」と「手段」を明確に

区別して、取り組むことであると思います。

要するに、試験に合格し、資格を取得することが

目的ではないということです。

資格勉強という手段を講じて、仕事に繋がる

学習を効率良く進めていくことが本望です!

私がこれから学習していく中小企業診断士は

国家資格試験のなかでも需要が高い資格

であると言われることが多いです。

なぜならば、中小企業診断士は、さまざまな

職種や職場で需要が高く、転職や就職の

際に有利に働きやすい資格であるからです👍

なお【中小企業診断士試験対策】

向けの投稿を作成する上で、以下の3点には

あらかじめご了承いただけますと幸いです。

①会社の守秘義務を徹底して遵守すること

②参考資料の適切な引用を心がけること

③収益化をせず、趣味として継続すること

毎日コツコツと、計画的に勉強を進めていき

なるべく早く受験&合格を目指します🔥

今後とも、私と一緒に中小企業診断士試験対策

を進めていくことにしましょう💖

試験対策用の勉強記録投稿は

以下のマガジンに整理してまいります🔖

おすすめマガジンのご紹介🔔

今後、さらにマガジンにコンテンツを

拡充できるように努めて参りますので

何卒よろしくお願い申し上げます📚

最後までご覧いただきありがとうございました🌈

まだまだ浅学非才な私ですが

noteという最高の環境を活用して

日々、成長できるように精進します🔥

アウトプット前提のインプットを体現する

ことができるのは、本当に有意義であると

思いますし、成長の記録としても残るので

非常にやりがいを感じています。

社会人になってもnoteはなるべく

継続していきたいことではありますが

あくまで趣味としての取組みになりますので

優先順位を大切にして活動していきます!

お気軽にコメント、スキ&記事の共有

そして私のアカウントをフォローして

いただけると大変嬉しく思います✨

この記事が気に入ったらサポートをしてみませんか?