「今は、新NISA投資をしない。」3つのワケとは!?

毎月赤字のわが家の家計簿。

生活のため、子どものためにも、

「お金持ちになりたい!」

2024年から新NISAが始まり、資産形成の強い味方として大注目されています。

家計のために、何とかお金を増やしたいのが本音です。

ただ、誰しもお金が増えることを前提に考えますが、当然ながらお金が減ってしまうリスクがあります。

熱くなって資金を注ぎ込めば、生活が乏しくなってしまいます。

それは、ギャンブルであり、競馬やパチンコと何ら変わりません。

私は、子ども2人との住宅ローン35年を抱えているので、失敗するわけにはいかないのです。

だからこそ、何十冊の投資の本を読んだり、インターネットから情報を集めました。

その結果、

「今は、新NISA投資をしない。」

との結論に至りました。

次に、その理由を説明します。

❶そもそも個人投資家は勝ち目がない!

残念な話ですが、

「そもそも投資で個人に勝ち目はほとんどない」

です。

その理由は、機関投資家という資産運用のプロがいるからです。

機関投資家は、投資運用会社や年金基金、保険会社、銀行など、大規模な資金を運用する組織のことを指します。

彼らが個人投資家に対して有利である理由を以下に詳しく説明します。

<膨大な資金を持っている>

機関投資家は数十億から数兆円規模の資金を運用します。これにより、以下のようなメリットがあります。

スケールメリット: 大量の資金を運用することで、取引コストを低く抑えることができます。例えば、ブローカーとの取引手数料が低減されることが多いです。

投資機会の拡大: 多額の資金があるため、特定の投資機会にアクセスしやすくなります。プライベートエクイティやヘッジファンド、不動産投資など、個人投資家にはアクセスしにくい投資にも参加できます。

<プロの専門知識がある>

機関投資家には、多くの専門家が所属しています。

アナリスト: 各業界や企業の詳細な分析を行い、投資判断の材料を提供します。

エコノミスト: マクロ経済の動向を分析し、将来の市場動向を予測します。

ファンドマネージャー: 資金の運用を担当し、最適な投資ポートフォリオを構築します。

<高速取引システムを使っている>

機関投資家は最先端のテクノロジーを活用して取引を行います。

アルゴリズム取引: コンピュータプログラムを使って、市場の動向に応じて自動的に売買を行います。これにより、人間の感情に左右されず、迅速かつ正確な取引が可能になります。

高頻度取引(HFT): 高速なコンピュータとネットワークを駆使して、ミリ秒単位で取引を行います。これにより、極めて短期間で利益を上げることが可能です。

<最新の情報を常に取得している>

機関投資家は情報の取得と分析に多大な投資をしています。

専用のリサーチレポート: 専門家が作成した詳細な市場分析レポートを入手できます。

リアルタイムのデータ: 市場の動向やニュースをリアルタイムで取得し、それに基づいて迅速に行動します。

独自の調査: 独自の調査チームを持ち、一般には知られていない情報を収集・分析します。

◎機関投資家の具体的な活動例

株式市場: 機関投資家は大量の株式を売買することができ、市場に大きな影響を与えます。また、株主として企業に対して経営改善を要求することもあります。

債券市場: 国債や社債などの債券を大量に購入し、金利動向に応じたポートフォリオを構築します。

オルタナティブ投資: 不動産、プライベートエクイティ、ヘッジファンド、コモディティ(商品)など、多岐にわたる資産クラスに投資します。

機関投資家は膨大な資金、専門知識、高速取引システム、そして最新の情報を駆使して取引を行います。

このため、個人投資家が同じ土俵で競争するのは難しいのです。

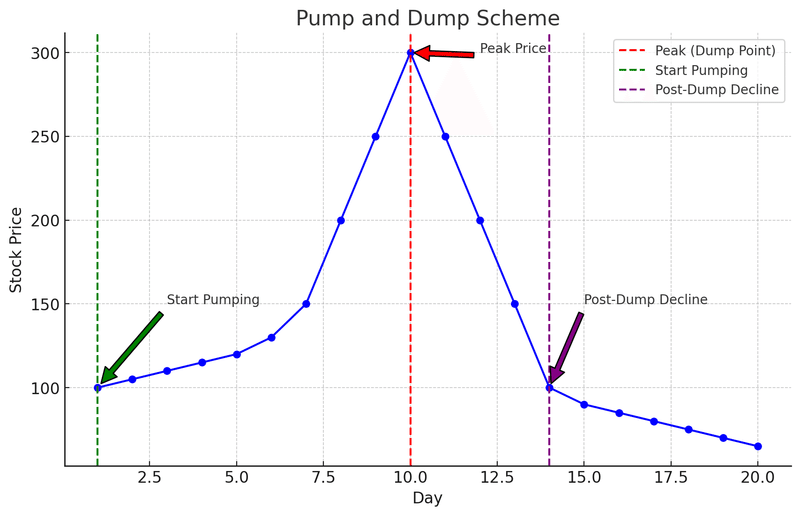

また、機関投資家が価格を釣り上げて大量に売る(いわゆる「ポンプ・アンド・ダンプ」)という行為が、厳しく法律で禁止されているのにも関わらず、市場の問題として確認されています。

★ポンプ・アンド・ダンプとは

ポンプ・アンド・ダンプは、以下のようなプロセスを指します。

ポンプ: 意図的に株価を釣り上げる行為。虚偽情報の流布や市場操作によって、特定の株式に対する需要を人工的に高め、価格を上昇させる。

ダンプ: 価格が高騰したところで大量の保有株を売却し、利益を確定させる。この結果、価格は急落し、後から購入した投資家が損失を被る。

よって、

「個人投資家は、負けることが当たり前である。」

という、前提条件を知ったうえで新NISA投資をしなければ、ほとんど勝ち目はありません。

❷投資初心者は負けやすい!

このグラフは、投資初心者が大損失を出してしまう典型的な行動パターンを示しています。

緑の点(Buy Points): 初心者が株を購入したポイントを示しています。

Day 1: 株価が上昇しているときに、過信して購入。

Day 5: 株価が一時的に下がった後、再び購入。

赤の点(Sell Points): 初心者が株を売却したポイントを示しています。

Day 8: 株価が大きく下がり始め、パニックになって売却。

Day 10: 株価がさらに下がり、不安になって全て売却。

<投資初心者が大損失を出す理由>

・初心者は、株価が上昇しているときに過信し、高値で購入する傾向があります。これは、株価がこれからも上がり続けるという誤った期待に基づいています。

・株価が一時的に下がったとき、それを「買いのチャンス」として捉え、追加購入することがあります。しかし、これはさらなる下落の前兆である場合が多く、結果的に損失を拡大させます。

・株価が急落し始めると、初心者は恐怖に駆られてパニック売りをします。これにより、本来であれば持ち続けていれば回復する可能性のある株を損失を確定して売却してしまいます。

・継続的な下落にメンタルが耐えられなくなり、最終的に諦めて最安値付近で売却することがあります。これにより、最大の損失を確定してしまいます。

このように、投資初心者は心理的な要因や経験不足から、損失を出す行動を取りがちです。

<投資で破産する具体例>

次に、投資初心者が投資で破産した具体例を挙げます。

・ライブドアショック

2006年に発覚したライブドアの粉飾決算事件です。ライブドアの株価は急落し、多くの個人投資家が大きな損失を被りました。特に、ライブドアに集中投資していた個人投資家は資産を大幅に減少させ、中には破産に至った人もいました。

・FX(外国為替証拠金取引)での損失

レバレッジを使って取引するFXは、大きなリターンが期待できる反面、大きなリスクも伴います。特に、為替相場が予想と逆に動いた場合、短期間で大きな損失を被ることがあります。2015年のスイスフランショックでは、多くの個人投資家が予期せぬ損失を被り、破産したケースが報告されています。

・仮想通貨投資の失敗

日本でも仮想通貨ブームがあり、多くの個人投資家がビットコインや他の仮想通貨に投資しました。しかし、仮想通貨市場は非常にボラティリティが高いため、2018年のビットコイン価格の急落などで大きな損失を被り、破産に至った例もあります。

・詐欺的な投資にだまされる

高配当を謳う投資詐欺に引っかかるケースも日本で見られます。例えば、円天という仮想通貨を用いた詐欺事件では、多くの人が高配当を期待して投資しましたが、実際には詐欺であり、投資額を回収できずに破産に追い込まれた人もいました。

これらの具体例からも分かるように、投資初心者がリスク管理を怠り、高リスクの投資に手を出すことで、大きな損失を被ることがあります。

❸好景気で株を買うと大損する!

現在、日本株、米国株ともに史上最高値を更新し、株式市場は絶好調です。

好景気で株を買うことが必ずしも悪いわけではありませんが、高値で買うリスクや市場のサイクルを考慮する必要があります。

<高値で買うリスク>

好景気の時期には、多くの投資家が市場に対して楽観的になり、株価が上昇する傾向があります。このため、株式が実際の価値以上に高騰している可能性があります。

バリュエーションの高騰: 株価が高騰すると、価格収益率(PER)などのバリュエーション指標も高くなります。これは、株式が過剰に評価されていることを示すかもしれません。

利益確定売りのリスク: 高値で買った場合、市場が調整局面に入ると大きな損失を被るリスクがあります。

<景気のサイクル>

経済は周期的な成長と縮小を繰り返します。好景気の後には必ずしも不景気が訪れるとは限りませんが、景気がピークに達した後に減速する可能性は高いです。

景気後退のリスク: 好景気の後には景気後退が訪れることが多く、これにより企業の業績が悪化し、株価が下落する可能性があります。

市場の調整: 市場が過熱している場合、過剰な楽観によるバブルが発生しやすく、その後の調整(下落)が避けられません。

<投資家心理と市場の過剰反応>

市場は投資家の心理に大きく影響されます。好景気の時期には多くの投資家が強気になり、過剰な買いが発生することがあります。

楽観的な心理: 好景気時には「株価は上がり続ける」という楽観的な心理が広がり、過剰なリスクを取る傾向があります。

反動の可能性: 過剰な楽観が行き過ぎると、その後の反動が強くなり、株価が急落するリスクがあります。

株が大暴落したとき、機関投資家は高速取引システムを使って自動決済を行い、リスク管理やポジション調整を迅速に実施します。

これにより、損失を最小限に抑えています。

しかし、私たち個人投資家はどうでしょう。

高速取引システムを持っていませんし、株の取引画面をずっと監視しているわけにもいきません。

つまり、好景気で大きく株を買ってしまうと、不景気になったときに大きな損失を抱えてしまう可能性があります。

過去にも、株価は急激な下落に見舞われてきました。

最悪の場合、資産が半分以下になってしまうこともあります。

<株を買って破産した人々の具体例>

日本のバブル経済期(1980年代後半から1990年代初頭)が有名です。その中でも特に象徴的な例を挙げます。

・山一證券の破綻

山一證券は、1940年代から活動していた日本の大手証券会社でした。バブル期には、過剰な投機や不正会計などが問題となり、1997年に自主廃業を決定しました。山一證券の破綻は、多くの個人投資家に大きな損失をもたらし、その結果、多くの人々が破産に追い込まれました。

・個人投資家の事例

バブル期には多くの個人投資家が株式市場に参入し、株価の急上昇により大きな利益を上げました。しかし、バブル崩壊後の株価の急落により、これらの投資家の多くが大きな損失を被りました。例えば、バブル期に借金をしてまで株を買い、その後の暴落で多額の借金を背負うことになった人々がいます。

これらの例からわかるように、好景気や株式市場の急激な上昇時には、慎重な投資判断が必要です。

【結論】私は住宅ローンの借金返済を優先します

私は、住宅ローンを抱えているため、投資よりも借金返済を優先することにしました。

なぜなら、確実に金利負担やストレスを減らすことができるからです。

上記のグラフは、投資リターンと借金返済の比較を視覚的に示しています。

青い線(Investment Return)

投資リターンは時間とともに変動し、不確実性が高いことを示しています。

投資にはリスクが伴い、特に株式市場などでは変動が激しいことがあります。

赤い線(Debt Payment)

借金返済は時間とともに確実に減少し、返済によって利息負担が減少することを示しています。

借金を返済することで、確実に元本と利息を減らすことができます。

<なぜ、借金返済を優先すべきか>

金利負担の軽減

借金の金利は高いことが多く、これを放置すると支払う利息が大きくなります。

借金を返済することで、高金利の負担を軽減できます。

リスクの管理

投資のリターンは不確実であり、元本を失うリスクもあります。

借金返済は確実なリターンをもたらし、リスクを低減します。

心理的安定

借金があることは心理的なストレスを引き起こします。

借金を返済することで、精神的な安定を得ることができます。

<現在、金利が上昇している>

世界的なインフレ圧力が高まり、日本でも物価上昇が見られています。

これにより、日本銀行はインフレ抑制のために金利を引き上げています。

変動金利型: 変動金利型の住宅ローン金利は、短期的な市場金利の影響を受けやすいため、上昇する傾向にあります。

固定金利型: 固定金利型の住宅ローン金利も、長期金利の上昇を反映して上昇しています。

金利が上がると、住宅ローン金利も上がるため、返済が大変になります。

だからこそ、今は借金返済を優先するべきだと私は考えます。

<サブプライム住宅ローン危機(2007-2008)>

2000年代初頭、アメリカでは住宅価格が急上昇しました。

これに伴い、多くの人々が住宅を購入するために住宅ローンを利用しました。

特に、信用リスクの高い借り手に対してサブプライム住宅ローンが提供されました。

サブプライムローンの特徴

低初期金利: 初期の数年間は非常に低い金利が適用され、その後に大幅に金利が上がる仕組み。

変動金利: 金利が市場の状況に応じて変動するため、金利が上がると返済額も増加。

金利の上昇: 2004年以降、アメリカの連邦準備制度理事会(FRB)は金利を引き上げ始めました。これにより、多くのサブプライムローンの金利も上昇し、借り手の返済額が急増しました。

返済不能: 金利が上がることで、多くの借り手が返済不能に陥り、住宅を手放すか、破産申請をするしかなくなりました。

住宅価格の下落: 住宅市場が崩壊し、住宅価格が急落。これにより、借り手の多くが住宅ローンの元本割れ状態に陥り、さらに返済が困難になりました。

個人破産の増加: 多くの個人が住宅ローンの返済に行き詰まり、破産申請を余儀なくされました。特にカリフォルニア州、フロリダ州、ネバダ州などでは破産件数が急増しました。

差押えの増加: 住宅ローンの返済が滞ると、銀行は差押えを行い、住宅を競売にかけました。これにより、多くの家族が家を失いました。

返済金額の上昇例は、次の通りです。※1ドル約160円で計算

初期返済額:$739.30=119,063円

金利上昇後の返済額:$1,338.72=215,589円

この例では、2年後に金利が2%から7%に上昇したことで、月々の返済額が約$739.30から$1,338.72に増加しています。

このような大幅な返済額の増加が、サブプライム住宅ローン危機で多くの借り手にとって深刻な問題となり、多くの人々が返済不能に陥り、家を手放すことになりました。

以上のように、住宅ローンや借金がある場合、これらの返済を優先することは、金利負担の軽減、リスク管理、そして心理的安定の観点から非常に重要であるとの結論に至りました。

反対に、住宅ローンや借金が0円である。

という方は、余剰資金で新NISA投資(長期投資)をした方が良いと思います。

失敗しても、リスクが少ないからです。

私も支出を減らし、繰り上げ返済することで早く借金を完済し、新NISA投資ができるよう頑張っていきます。

ご覧頂き、誠にありがとうございました。

ここから先は

10年間の実体験に基づく結婚・子育て・仕事・お金に役立つ情報をまとめて紹介します。また、裏付けとなる根拠も調べていきます。

この記事が気に入ったらサポートをしてみませんか?