「資産」を書き出す、投資の目的をクリアにする ~ 私たちはなぜ投資をしたほうが良いのか(3)

資産状況を書き出してみよう

さて、例えば「40歳の会社員、専業主婦と二人の子ども」という、いわゆる標準世帯(このような家族は現実には減っているとは言われていますが、珍しいということはないので)で、一つの例を考えてみましょう。

平均といっても簡単ではないですが、単に例示のために1つのケースを仮定しましょう。

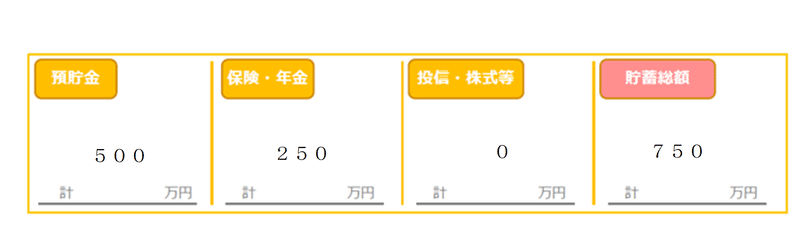

収入は月換算で40万円、消費は同じく30万円、貯蓄は500万円(住宅ローンも700万円残っているとしますが、消費30万円の中に返済が含まれていて、かつ引退時に返済が終了すると想定します)、生命保険などに2万円(残高250万円ですが引退時にはほとんど返戻金がないとします)、社会保険料は4万円で、将来受け取る年金は仮に受給開始年齢を65歳とすると、夫婦(妻は専業主婦で第3号と想定)で毎月だいたい24万円受け取ることが期待できます(ちなみに高齢者夫婦世帯の平均消費支出は25万円)。

現役時代は生命保険で医療費などがおおむね賄われると仮定します。引退してからの医療費は自己負担分が夫婦で200万円と仮定しておきますが、生命保険の保険期間が切れる引退時にあればいいので、現役時代に貯めるというよりも退職金の中から分けるということでよいかもしれません。これを「最低限の生活費・医療費」としておきましょう。退職金は確定が難しいでしょうけど、ここでは仮に1000万円と想定しましょう。

このように、ご自身の資産を書き出してみましょう。

上の例では、以下のようになるでしょう。

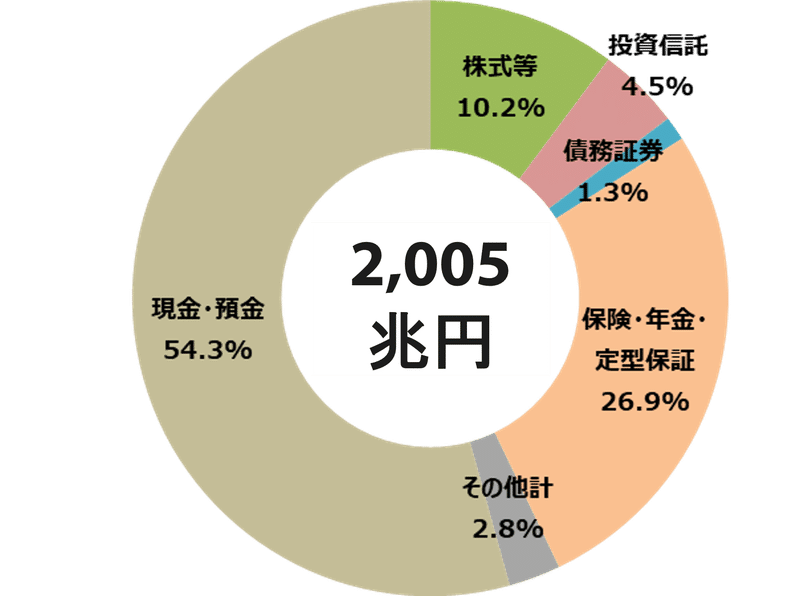

ご参考として、世界の家計の金融資産構成(2022年3月末)は以下の通りです。

年金についてはあまり知らない方も多いので、ほんの少しご紹介します。

ここで想定しているいわゆるサラリーマン(被雇用者)は、多くの場合、国民年金・厚生年金・企業年金の「3階建て」の仕組みに入っています。国民年金と厚生年金は政府管掌でいわば強制的な仕組み(公的年金)ですが、企業年金部分は、各企業の福利厚生と言える部分(私的年金、上乗せなどともいわれます)です。この企業年金が確定給付年金(DB)と確定拠出年金(DC)のどちらか(たまに両方あることもありますが)になっています。企業年金部分がない被雇用者や自営業で国民年金だけの方は、iDeCo(個人型確定拠出年金)に入ることができます。給与明細を見ると被雇用者の場合自分の給与からも負担している(会社も同額程度負担している)ことが分かるでしょう。

年金は引退してからしか投資成果を受け取れない分、税金面のメリットがあります。「ねんきん定期便」を受け取っている人は、将来の公的年金(政府管掌分)の受け取り想定額がつかめます。企業年金部分は、確定給付年金(DB)については、たとえば所属していた会社が危機的な状況の場合などには給付額が変わる恐れもありますが、確定拠出年金(DC)であればその時々の報告(通常年1回)で積み立てている資産の総額が分かるので、引退時の予想もある程度できるでしょう。

なんだか意外に難しい、と感じましたか?

そうです、実は、投資の知識が難しいのではないのです。そもそも、自分自身を把握して、投資の目的を考えることこそが難しいのですが、たとえ難しくとも自分だけで考えなければ進まないことなのです。

(第1章(4)に続きます)

この記事が気に入ったらサポートをしてみませんか?