長生きリスクって何? ~ 私たちはなぜ投資をしたほうが良いのか(2)

(よかったら第1章(1)からどうぞ)

いついくら使いたいのかをまず考える

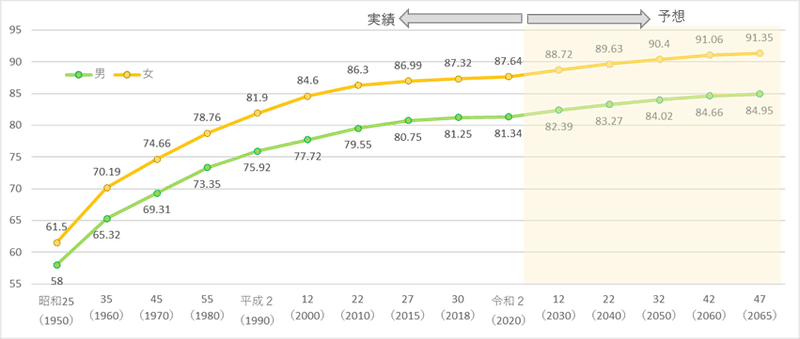

ところで、平均余命がどれぐらいか知っていますか?

厚生労働省によれば、令和2年現在の男性の0歳時点での平均余命(寿命)は81.64歳。ただ、80歳の男性の平均余命は9.42年。つまり、男性の平均寿命は生まれた時には80歳ちょっとですが、80歳になったあなたがすぐに亡くなるかというと当然ながらそういうわけではないのです。

女性は0歳時点の平均余命は87.74歳ですが、70歳時点では20.49年(90.49歳)、80歳で12.28年(92.28歳)と徐々に伸びていきます。

ある意味当たり前ですが、寿命とは長生きするほど長くなります。これは平均ですから短い人もいますがもっと長い人もいます。「長生きリスク」などと本来喜ぶべき長生きにリスクと付けるのは気が進まないですが、そう呼ばれていることは確かです。

長生きリスク

長生きの何がリスクなのか。

それは生活費・医療費でしょう。まず「働くことができない」前提で生活費・医療費をどう獲得しますか?

その背景にあるもうひとつのリスクは「いつまで生きるのか分からない」、「いつまで健康でいつまで医療費がかかるか分からない」ことです。仮に50歳男性のあなたが必要な貯蓄をするとしたら、まず平均寿命の81.51歳(50歳まで生きた人の平均余命)を想定することは適切ですが、それ以上生きるとどうなるか(長生きリスク)も考えておく必要があります。

生活費・医療費をどのくらいかけたいかは人によって違うでしょう。

自宅がなければ家賃、あれば固定資産税も考えに入れましょう。ここでは、子育て中の「若い」時には生命保険などが病気や死亡リスク(家族にとって)をカバーしていると考えています。年を取ったらお金を「残す」ことより生活費・医療費に使うことにお金の目的が変わると想定します。若い時の「長生きしないリスク」ももちろん大事ですが、ここでは考える対象からはずします。また気になる教育費ですが、これも現役世代特有の支出であって、その時の所得に応じてクリアされているとしましょう。引退するということは教育費支出もおおむね終わっていると想定しておきます。

ところで、最近私の友人の娘さんが赤ちゃん連れで離婚し、仕事ができない状態で親元(友人のところ)に帰ってくる、という例を偶々いくつか立て続けにみました。社会保険にしても自分の必要な生活費にしても、通常はこのようなリスクシナリオの想定は十分ではありません。一方で、親などの介護コストも考えたいと思われるでしょうが、ここでは介護される本人が保険も含めて金銭的には負担できると考えることにします。「自分の医療費」の一部と見るわけです。しかしそれぞれの家族状況に応じて、いくらか貯蓄しておくことは適切かもしれません。

驚いたことに(?)年金がある!

さて、これまで考えてきた必要な額(主に生活費・医療費)は、最低限の部分については、多くの人が健康保険と厚生年金で(実は死ぬまである程度)保障されていることが多いのです。その額は国民年金か厚生年金か、国民健康保険かなどで異なりますからそれぞれで考えねばなりませんが、文字通りの「最低限」であれば長生きリスクはある程度避けられていることに気づくでしょう。いわゆる公的年金の良いところは「生きている限り受け取ることができる」ことです。生保などの私的年金は年金が支払われる期間がある一定期間(10年とか)であるものが圧倒的に多いのですが、公的年金はとりあえず最低限の生活について一生の保障を提示しています。

しばしば若い世代に勘違いされているのは、年金は払い損で将来受け取れないという考え方です。

実際には、仮に平均余命までしか生きられない場合には、実際に払った額ほどは貰えないかもしれない、というだけの話(まあそれも嫌ではありますが)であって、まったく受け取れないのではないどころか、平均以上に長生きすれば支払った額よりも多く受け取れることがあります。国民年金や厚生年金は支払いと受け取りの額がいろいろ異なるものの、基本的に生きている限り保障される数少ない仕組みですから、その意味をよく知っておきましょう。

単に安心してもらうために述べるのですが、憲法で保障されている文化的最低限の生活は生活保護でも守られています。もともと誰であれ若い頃に(経済状況や病気、家庭の都合などさまざまな理由で)社会保障費を払えるほど高い所得の仕事につけない可能性はあり、そういう人が年を取って仕事ができなくなっても、公的扶助で最低限の生活を送ることはできるようになっています。

このような仕組みがあるから、若いころに引退後のためにお金を貯めなくてもよいということには、当然なりません。すべての人がそのように行動してしまうと公的扶助の資金が足りなくなります。

とても高い税金でこれを維持することにすることもできるでしょうが、現在の日本では、自助努力として(というか税金のように国が使い道を変えられるお金ではなくて自分たちの生活費に戻ってくることを明確にするために)社会保険という制度が選ばれ、働いている時期に自分(会社員は会社も)が負担して働けなくなった時に生活費とか医療費として使えるようにしてあるのです。このように考えると、最低限の生活は原則として何らかの形で確保されている人が多いと思います(雑にいえば、「なんとかなるもの・・・」です)。

医療についても考えてみましょう。

国民健康保険や健保組合で自己負担分があるとはいえ、かなりの部分が(働いているときに払った保険料で)カバーされることになる人が多いでしょう。いわゆる「保険でカバーできる」医療をおおむね受けられるとすると、保険外の先端医療とか健康食品とか病院の差額ベッドをどのくらい欲しいのかということを考えておけばいいことが分かります。

今の日本でまったく医療が受けられない状態はめったに起こりません(そういう人が現実にいることは重大な社会問題ですが)。医療費など一時的な費用がかさむ可能性はありますから、現金で引き出しやすい「貯蓄」は必要です。しかし、年を取って生命保険が切れている(60歳くらい以後も継続すると医療費を貯めるのと大して変わらないので生命保険への支出はなくなると想定)としても、標準的な医療の自己負担分を用意しておけば(例えばがんで2回入院するとかまでカバー)、ひどい目にあうということはなさそうです。

もちろん健康保険の自己負担額は将来徐々に増えるかもしれませんし、医療の満足度や病気の傾向などは人によって違いますので、自ら考えていくことが大事です。

(第1章(3)に続きます)

この記事が気に入ったらサポートをしてみませんか?