【論文ひとり輪読会】株式所有構造や取締役会構成が鉄道事業の経営パフォーマンスに与える影響(前編:先行研究と仮説編)

(1)論文基本情報

先ずは何より一生懸命調査・分析した研究者に感謝です。ご本人には届かないと思いますが松本先生・後藤先生ありがとうございます。それでは早速、論文の基本データです。

■基本データ

論文タイトル: 株式所有構造や取締役会構成が鉄道事業の経営パフォーマンスに与える影響

発表年: 2015年

掲載ジャーナル: 交通学研究 第58巻, p.65-72

J-STAGE 公開日: 2019年5月27日

■APAスタイル引用形式

Matsumoto, M., & Goto, T. (2015). 株式所有構造や取締役会構成が鉄道事業の経営パフォーマンスに与える影響. 交通学研究, 58, 65-72.

■要旨

本稿は、日本の鉄道事業者を対象としたコーポレート・ガバナンス研究であり、2007年から2011年の5年間にわたり上場鉄道事業者23社を分析対象としている。特に経営者持株比率や外国人持株比率、取締役数などの要因が企業パフォーマンス(Tobin's Q)に及ぼす影響を実証的に分析した。分析の結果、経営者持株比率と外国人持株比率が企業パフォーマンスに有意な正の影響を及ぼすことが示された。一方、取締役会規模に関しては、従来の仮説とは異なる結果が得られた。

最初にザクっと全体が見れたほうがいいので、全体像のロジックツリーを示す。

■キーワード

鉄道事業、コーポレート・ガバナンス、アライメント効果、モニタリング効果

(2)業界の背景

研究の題材となる鉄道業界は、市場が成熟期に入っている。

また鉄道事業者は被規制企業である。その監督官庁は国土交通省であり、すべての鉄道事業者には鉄道事業法が適用される。この法律は、鉄道事業を営む者に関する基本事項を定めた日本の鉄道業界の基本法である。1986年に制定され、国鉄の分割・民営化に伴い、旧「地方鉄道法」と「日本国有鉄道法」を一本化して整備された。

日本の鉄道事業者の経営状況を概観してみると、旅客輸送量が減少していることで旅客輸送収入も近年減少傾向にある。そのため、被規制企業である鉄道事業者においても、他産業と同様に、コーポレート・ガバナンスの視点に基づく収益改善の必要性に迫られているといえる。

(3)コーポレートガバナンス研究上の意義

被規制企業におけるコーポレート・ガバナンスに関する研究では、規制が企業経営に与える特異な影響が指摘されている。具体的には、規制が以下のような結果をもたらすとされる:

投資機会の制限

規制が企業の投資機会集合を減少させ、経営の自由度を抑制する。経営者の役割の制限

規制環境下では、経営者が独自の判断で意思決定を行う範囲が狭まり、その影響力が低下する。非競争的市場の形成

規制が市場競争を制限し、非競争的な環境を生み出す。規制当局によるモニタリング

規制当局による監視が存在するため、経営者が自主的に強固なガバナンスを採用するインセンティブが乏しくなる。

このような背景から、被規制企業では取締役会やコーポレート・ガバナンスの役割が十分に発揮されず、その意思決定が企業価値に与える影響が限定的であると考えられている。そのため、多くのコーポレート・ガバナンス研究では、政府規制が取締役会の役割を制約するという理由から、被規制企業を分析対象から除外する傾向がある。

例えば、David Yermackさん Professor of Finance, New York University

一方で、これまでの研究において、被規制企業の分析対象は銀行業や電力事業などに集中しており、鉄道事業におけるコーポレート・ガバナンスと企業パフォーマンスの関係を分析した実証的な研究はほとんど行われていない。

日本国内で規制対象となる企業に関する研究は少なく、行われていても主に銀行や電力業界が中心であった。一方で、鉄道業界を対象とした研究はこれまでほとんど見られなかった。本研究では、この「鉄道」という特化された業界を研究対象とする点に学術的意義と新規性があると考える。

(4)研究目的

本稿の研究目的は、コーポレート・ガバナンス・メカニズムが企業パフォーマンスに及ぼす影響を実証的に分析することである。具体的には、コーポレート・ガバナンス分野でこれまでに指摘されてきた理論や知見が、規制対象企業である鉄道事業にも適用可能であるかどうかを検証し、その妥当性を明らかにすることを目指している。(特に、従来の研究の延長線上で意外な発見が得られる可能性にも期待を寄せているようにも思える)

(5)分析対象

■期間

2007年から2011年までの5年間である。いわゆるパネルデータ。

■分析対象

日本の上場鉄道事業者23社である。

東武鉄道(9001)、相鉄ホールディングス(9003)、東京急行電鉄(9005)、京王電鉄(9008)、京成電鉄(9009)、富士急行(9010)、秩父鉄道(9012)、西日本旅客鉄道(9021)、東海旅客鉄道(9022)、西日本鉄道(9031)、京浜急行電鉄(9006)、小田急電鉄(9007)、新京成電鉄(9014)、東日本旅客鉄道、(9020)広島電鉄(9033)、近畿日本鉄道(9041)、阪急阪神ホールディングス(9042)、南海電気鉄道(9044)、京阪電気鉄道(9045)、神戸電鉄(9046)、名古屋鉄道(9048)、京福電気鉄道(9049)、山陽電気鉄道(9052)の以上23社である。

調査対象外となった有名企業もいくつか存在する。例えば、当時は未上場であり2024年10月23日に新規上場を果たした東京地下鉄(9023 東P)、2014年4月23日に東京証券取引所一部に上場した西武ホールディングス(9024 東P)、2016年10月25日に東京証券取引所第一部および福岡証券取引所に上場した九州旅客鉄道(9142 東P)が挙げられる。また、2024年現在も未上場の北海道旅客鉄道、日本貨物鉄道、四国旅客鉄道も対象外である。なお、分析当時(2012年)の日本の鉄道事業者は197社であり、そのうち17社は重複していた。本研究では、日本の鉄道事業者のうち、透明性が高く、広く資金調達を行う大手および準大手を中心とした約13%の事業者を調査対象とした。このため、本研究の結果が国内鉄道業界全体に適用可能かどうかは慎重に評価する必要があり、これは研究の限界の一つといえる。

https://www.mlit.go.jp/common/000229116.pdf

■(ご参考)2024年現在

今の売上規模は、東日本旅客鉄道、東海旅客鉄道、西日本旅客鉄道とトップ3をJRが占め、その後に関西私鉄の雄・近鉄グループホールディングス、東京の東急、関西の阪急阪神ホールディングス、2012年に東京スカイツリーを作った東武鉄道、名古屋の名古屋鉄道が続く。

現在、日本の鉄道事業者は208社 (うち16社が重複)があった。https://www.mlit.go.jp/statistics/details/content/001740685.pdf

(6)先行研究と仮説

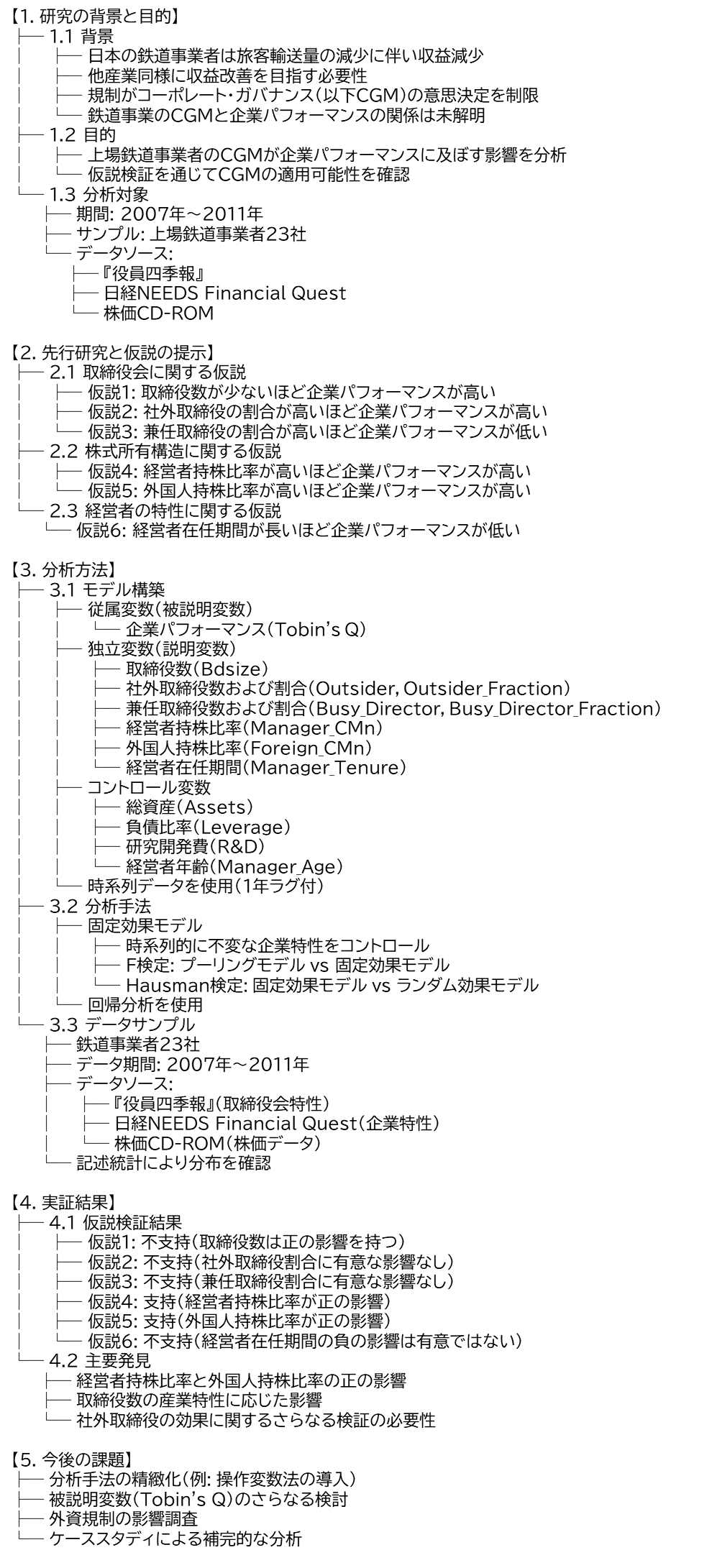

以下の図のロジックツリーは、コーポレート・ガバナンスにおける先行研究や課題と仮説を体系的に整理したものだ。①取締役会、②株式所有構造、③経営者の特性という3つの観点から、それぞれの課題と解決策を提示し、具体的な仮説を導出している。取締役会規模の影響や社外取締役の比率、大株主の役割、経営者の在任期間など、ガバナンスに関する多岐にわたる要素を論理的に分類し、企業パフォーマンス向上に資する要素を特定したい。

(7)仮説と先行研究

仮説1: 小規模化により意思決定効率向上、企業パフォーマンス改善

(先行研究)

取締役会の規模が拡大すると、各取締役の影響力が弱まり、フリーライダー問題が発生する可能性が指摘されている(Jensen, 1993; Hermalin & Weisbach, 2003)。一方で、取締役会の規模が小さい場合、コミュニケーションが円滑に進み、効率的な意思決定が可能となり、企業パフォーマンスの向上につながるとされる(Yermack, 1996; Eisenberg et al., 1998)。この現象は「Board Size Effect仮説」として知られ、多くの研究が規模を問わず支持している。

結局、コーポレート・ガバナンスにおいては、Jensen and Meckling (1976)の理論が基盤となり、株主(プリンシパル)と経営者(エージェント)との間で生じるエージェンシー問題が議論の中心を占めている。このエージェンシー問題は企業価値を低下させる要因となるため、その抑制を目的としたコーポレート・ガバナンス・メカニズムの導入が求められている。言い換えれば、企業価値向上の妨げとなるエージェンシー問題を解消することが、コーポレート・ガバナンスの主要な課題であり、その解決に向けて内部および外部のさまざまなメカニズムの活用が必要であることが強調されている。

仮説2: 社外取締役比率が高いほど取締役会の独立性と企業パフォーマンスが向上

(先行研究)

社外取締役は、経営者と株主の間に存在するエージェンシー問題を緩和するためのモニタリング機能を担うとされている(Fama & Jensen, 1983; Hermalin & Weisbach, 1991)。社外取締役の比率が高い取締役会では、取締役会の独立性が向上し、経営者に対する監視が強化されることが示唆されている(Mura, 2007; 内田, 2009)。しかし一方で、社外取締役の比率が高い場合には、逆に経営パフォーマンスが低下する可能性も指摘されており(Weisbach, 1988)、その効果は社外取締役の質や役割に依存すると考えられる。

また、経営者や大株主(ブロックホルダー)による株式保有が企業パフォーマンスに影響を与えることも注目されている。これは、エージェンシーコストにおけるアライメント効果とエントレンチメント効果のトレードオフが大きく関わっていると考えられるためである。具体的には、経営者による株式保有はアライメント効果を通じて経営者と株主の利害を一致させる一方で、持株比率が高くなりすぎる場合には、経営者が外部規律を回避する可能性(エントレンチメント効果)が懸念される。これらの関係は線形ではなく非線形であると考えられており、株式所有構造がエージェンシー問題を解決するための重要な内部メカニズムであることを示唆している。最適な株式保有比率の存在が仮定されるが、その具体的な水準についてはさらなる研究が必要である。

仮説3: 兼任取締役による企業パフォーマンスへの影響は肯定的/否定的要因がある

(先行研究)複数の企業で取締役を兼任することで、モニタリング能力が低下し、エージェンシーコストが増大する可能性が指摘される(Ferris et al., 2003; Fich & Shivdasani, 2006)。一方、兼任は取締役の質や評判の高さを示すシグナルと捉えることも可能であり、経験や知識がパフォーマンス向上に寄与する可能性もある(Fama & Jensen, 1983; Adams et al., 2010)。

仮説4: 持株比率が高いほど企業パフォーマンスが向上 (アライメント効果)

Jensen and Meckling (1976) は、経営者の持株比率が低下するにつれて、所有と経営の分離に起因するエージェンシー問題が顕在化し、エージェンシーコストが発生することで企業価値が低下することを指摘した。経営者が一定の持株比率を維持することで、経営者と株主の利害が一致し、株主価値最大化を目指した経営が行われる。この現象をアライメント効果と呼ぶ。多くの先行研究が、経営者の持株比率が企業パフォーマンスに正の影響を与えることを実証している(McConnell & Servaes, 1990; Morck, Shleifer, & Vishny, 1988)。

仮説5: 大株主の持株比率が高いほど企業パフォーマンスが向上

近年、日本企業における外国人投資家の存在感が増大しており、彼らは投資リターンを重視しつつ、投資先企業の経営に積極的に関与する傾向がある(Gillan & Starks, 2000)。一方で、株式所有が分散している場合、経営者モニタリングのコストが高くなり、フリーライダー問題が生じる。この問題を緩和する手段として、大株主の存在が重要である。大株主は、十分な持株比率を有することで、モニタリングのコストを正当化し、経営者への監視を行うインセンティブを持つとされる(Shleifer & Vishny, 1986; La Porta et al., 1999)。

仮説6: 在任期間の長期化は企業パフォーマンスに負の影響を与える

内田(2012)は、経営者の在任期間が長期化することが必ずしも経営能力の高さを反映しているわけではなく、規律付けメカニズムが働かず、経営者がその地位を独占している可能性を指摘している。経営者の長期在任により、エントレンチメントコスト(Entrenchment Cost)が発生すると予測される。これは、経営者が自己の地位を守るために企業の経営を硬直化させ、企業価値を低下させるコストを指す。このようなエントレンチメント効果は、ガバナンスの効率性を損なう要因として注目されている(Fama & Jensen, 1983; Hermalin & Weisbach, 1998)。

(8)レビュー論文から

松本先生が、北九州市立大学の『商経論集』第48巻第3・4合併号(2013年3月)に投稿した「コーポレート・ガバナンス・メカニズムと企業パフォーマンスの関係に関するサーベイ―内部ガバナンス・メカニズムを中心に一」では、上記以外の点についても検討していることが伺われる。

コーポレート・ガバナンスは、企業の意思決定や経営の透明性を向上させ、株主利益の保護と企業価値の向上を目的とした重要なメカニズムである(Shleifer and Vishny, 1997)。企業における所有と経営の分離が進む中で、経営者(エージェント)と株主(プリンシパル)間のエージェンシー問題が深刻化し、その結果としてエージェンシーコストが発生し得る(Jensen and Meckling, 1976)。これを抑制するため、株式所有構造や取締役会、経営者報酬など、さまざまな内部および外部ガバナンス・メカニズムが採用されてきた。

1. 株式所有構造と企業パフォーマンス

Jensen and Meckling(1976)は、経営者の持株比率が高いほどエージェンシーコストが低下し、企業価値が向上する「アライメント効果」を指摘している。一方で、過剰な持株比率は経営者の保身行動を助長し、企業価値を低下させる「エントレンチメント効果」をもたらす可能性がある(Morck et al., 1988)。日本企業においても、宮島・齋藤・尾身(2005)は経営者の持株比率と企業パフォーマンスが非線形の関係を持つことを実証している。

2. 取締役会の構成と規模

取締役会の規模は企業パフォーマンスに重要な影響を及ぼすとされる。取締役会が小規模であるほどコミュニケーションが円滑になり、意思決定の効率性が向上するとの仮説が提唱されており(Jensen, 1993; Yermack, 1996)、日本における鈴木・晋(2000)の研究でも取締役会規模が企業パフォーマンスに負の影響を与えることが確認されている。また、取締役会の独立性についても議論が進んでおり、独立社外取締役が経営者を効果的にモニタリングすることで企業価値を高める可能性が指摘されている(Fama and Jensen, 1983)。

3. 社外取締役の効果

社外取締役は経営者をモニタリングする役割に加え、専門的なアドバイスを提供する役割を担っているとされる(Hermalin and Weisbach, 2003)。日本企業においても、社外取締役の存在が株式市場ベースの企業パフォーマンス(Tobin's Q)にポジティブな影響を与えることが報告されている(内田, 2009)。しかしながら、社外取締役の多忙さ(Busyness)が企業パフォーマンスに与える負の影響も指摘されており(Fich and Shivdasani, 2006)、その効果には一貫性が見られない。

4. 経営者報酬とインセンティブ

経営者報酬は、企業業績に応じたインセンティブ設計が適切に行われることで、エージェンシーコストを低減させる役割を果たす(Jensen and Murphy, 1990)。特に株式報酬の比率が高い企業では、経営者の利益と株主利益の整合性が向上し、企業価値が高まる傾向がある(Core et al., 1999)。

5. 日本企業における研究の重要性

これまでの研究は主に欧米企業を対象としており、日本企業を対象とした研究は限定的である。しかし、宮島・小川(2012)や内田(2012)は、日本企業特有のガバナンス構造や文化的要因を考慮した分析が必要であると主張している。特に、日本のガバナンス制度と社外取締役の関係が相補的であるとの見解は、今後の研究に新たな方向性を提供している。

前編>

中編>

後編>

おまけ>

いいなと思ったら応援しよう!