135 BNPLは何故選ばれるのか

Insight Tech アイタスクラウド営業担当です。

「後払い」「BNPL」が割と馴染みのあるワードになりつつありますね。

PayPalによるPaidy買収※以降、何かしらのニュースや記事で目にしたことがある方も多いのではないでしょうか。

※以下でも紹介しております。

現在欧米を中心にBNPLへシフトする方が増えており、前出のPaidyも会員600万人(2021年7月現在)を誇るサービスにまで成長しています。

・クレジットカードと何が違うのか

・何故後払いを選ぶのか(ユーザーはどんな人なのか)

正直理解が曖昧で個人的にも興味があったので、

この機に調べてみました。

(あくまで個人がネットで漁った程度の情報ですので悪しからず)

クレジットカードとの違い

細々したものを除いて目立つものだけピックアップすると、

大きな違いは「金利」「銀行口座の要否」「支払方法」にあります。

~金利~

クレジットカードですと、3分割以上から金利手数料が発生することが一般的かと思いますが、欧米のBNPLサービスの場合、4分割程度まで金利がかからないという特徴があるようです。

~銀行口座の要否~

クレジットカードの場合、与信審査・利用限度額の決定後に、引き落とし口座を指定してからカード発行という手続きを踏むことが多いですが、BNPLサービスの場合は電話番号や住所の登録だけで利用できるケースが多いようです。

銀行口座を持たない方は海外では割と多いため、決済サービスにおいて「銀行口座不要」というのは割と無視できないポイントになっています。話は変わりますが、中国でコード決済が普及して日本で普及しない理由の一部もここにありますね。

「スマホはあるが口座はない」といった、口座保有率が低いエリアにおいては、フィンテックが早く浸透する傾向にあるようです。

~支払方法~

クレジットカードの場合は口座振替ですが、

BNPLの場合は何種類か選べるようです。

・口座振替

・銀行振込

・コンビニ払い

といった具合です。

口座を持ってれば口座振替でも良いですし、

持ってなければコンビニでコード決済でも良いですよということですね。

何故後払いを選ぶのか(ユーザーはどんな人なのか)

エリアによって選ぶ理由が異なるようです。

分かりやすくまとめてくれている図を発見したので添付致します。

(画像:ITmediaビジネスONLINEより抜粋)

他国で支持されている理由は分かりますが、日本の「クレカが不安」というのはどういうことでしょうか。他に漁っていると、メルペイがさらに分かりやすい調査結果を発表していました。

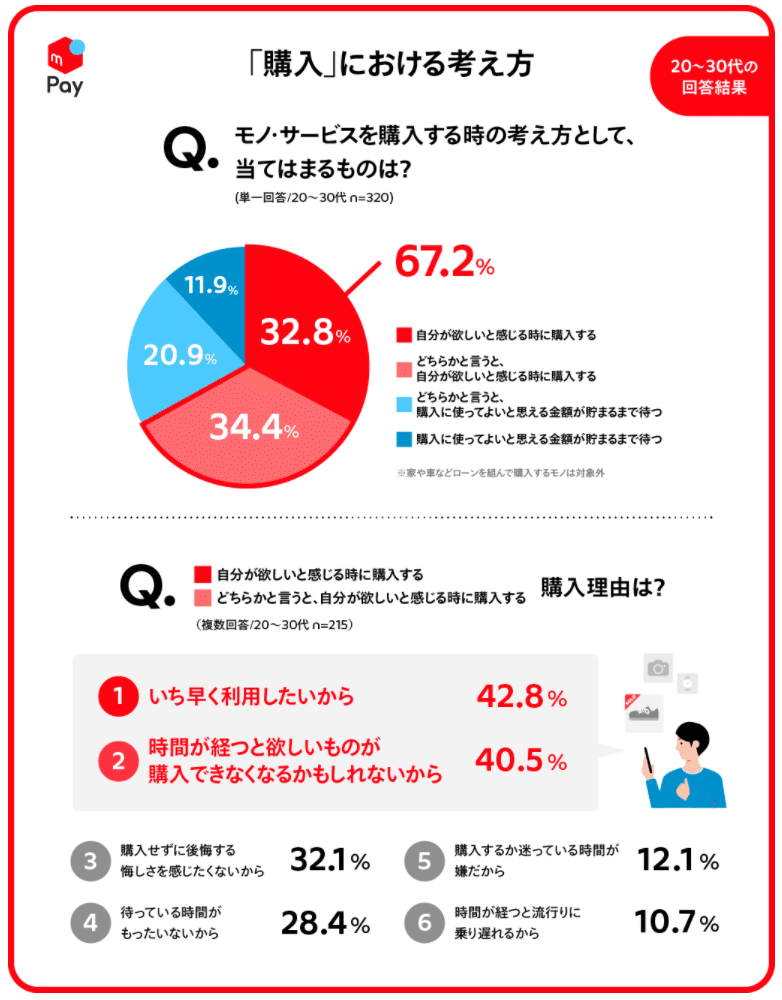

(画像:メルペイ「メルペイ、消費と支払手段に関する調査を実施」より抜粋)

N数は少ないですが、あ~そういうことかと感じる内容ですね。手数料などではなく、利用額・支払額がいくらなのか把握がしづらいことがネックのようです。

というのも、今の若年層はモノ・サービスを購入する際、「欲しい!」と感じた時に購入する割合が割と高いようで、自身の経済状況と照らし合わせて今買って良いか否かの判断をすぐできた方が都合が良いようです。

日本人の場合は、

・分割で購入したい

・支払いのタイミングを調整したい

・利用金額がいくらなのか正確且つ迅速に把握したい

といった要望が重なってBNPLにシフトしているようですね。

はたから見れば微差なのですが、ユーザーからすると大差なんですね。

このような小さな違いの重なりが、選ばれる理由になっていくんだと思います。

顧客の声は重要ですね。

この記事が気に入ったらサポートをしてみませんか?