決算書を読み解くことで会社を強くできるのか?

「なぜ決算書を作っているのか?」

「作らなければならないから」

全ての会社は決算書を作っています。

※私は税理士をしていますが、顧問先は全て中小企業さまです。この後は中小企業さまを前提とした内容となります。

決算書を作る理由は大きく二つあります。

一つは税務署へ提出するため。つまり、税金(法人税など)を計算するために決算書を作らなければなりません。

もう一つは銀行などの金融機関へ提出するため。融資を受けるために決算書を作らなければなりません。

この二つのどちらの理由にも共通点があります。

それは、「決算書を作らなければなりません」ということです。

「作らなければならないから作っている」のです。

では、「作らなければならないから作った」決算書を読み解くことで会社を強くすることはできるでしょうか?

なんとなく「無理」な気がしませんか?

その直感は正しいです。

もちろん、全く会社を強くすることができないということはありません。決算書を読み解くことで会社を強くする(経営に活かす、業績を改善する)こともできます。

でも、その効果は限定的です。

なぜなら、その読み解いている決算書は税務署、金融機関のために作ったものだからです。

税務署、金融機関が必要としているから作った決算書は「税務署、金融機関のためのもの」です。

税務署、金融機関が使いやすいように(たとえば、他社比較がしやすいなど)作っているのです。

考えてみてください。

「自分の」会社を強くするために、他社比較は必要でしょうか?

一般的なROA、ROE、流動比率、自己資本比率などを知ることで「自分の」会社を強くすることができるでしょうか?

※ROA、ROE、流動比率、自己資本比率などは「一般的に望ましい」とされている数字があります。しかし、その数字には根拠がないということは周知の事実です。

「税務署、金融機関のために作った」決算書を、会社を強くするために再利用するというのは虫の良い話です。

やはり、会社を強くするためには、「会社を強くすることを目的として作った決算書」が必要です。

そして、「会社を強くすることを目的として」決算書を作るために登場するのが管理会計です。

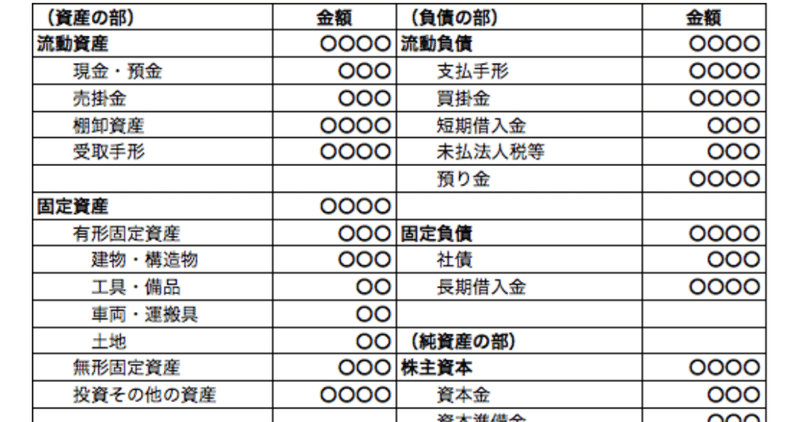

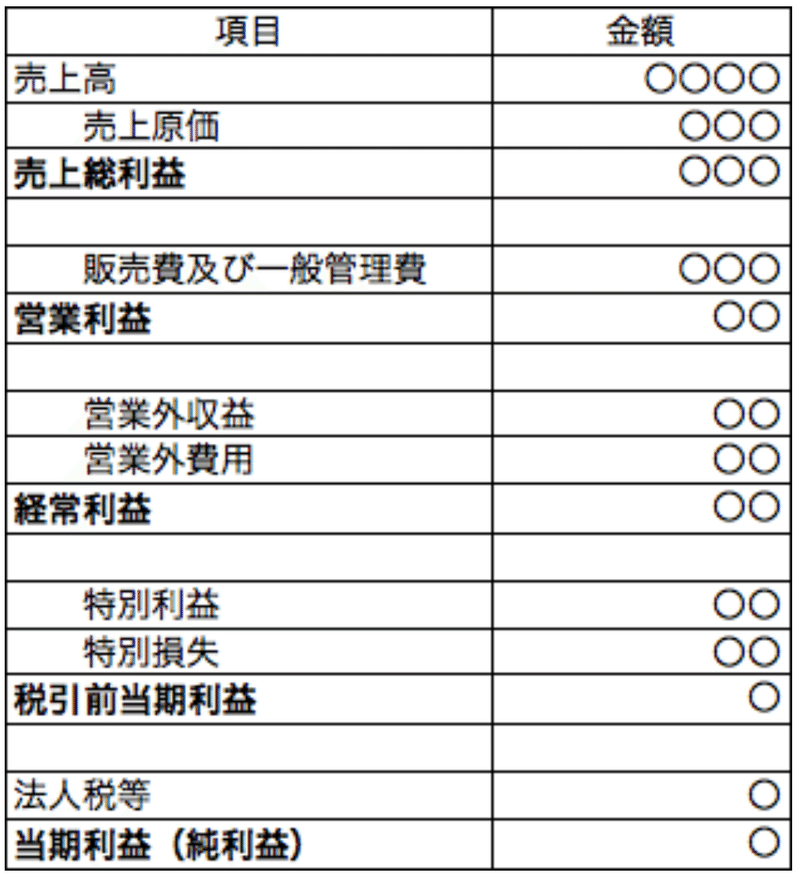

「税務署、金融機関のため」の決算書を作ることを制度会計と言います。制度会計とはその名の通り、「制度」に基づいた会計です。法人税法という制度、会社法という制度。制度に基づいて作るので、他社比較(どの会社も同じ制度の下で作っているので比較可能となります)ができます。

一方、管理会計(名前は難しそうで、管理されたくないと敬遠したくなりますが・・・)は制度に基づきません。一切、縛られるものがありません。なぜなら、外部(税務署、金融機関)に提出する必要がないからです。

ただただ会社を強くする目的だけに作るのが管理会計です。一切ルール不要です。まさしく、自分がルールです(そうは言っても、管理会計として発展してきたルールがあります。そのルールを参考にして、カスタマイズするのが効果的、効率的だと思います)

管理会計は難しくありません。手間もそんなにかかるものでもありません。システム導入などの費用も不要です。

今までのやり方を少し工夫(変える)することで管理会計の世界へと入ることが出来ます。

管理会計の世界に入ることで会社を強くすることが出来るようになります!

管理会計に興味が出てきませんか?

今後、少しずつ管理会計の情報を提供していきたいと思います。

今日はここまでで<(_ _)>

この記事が気に入ったらサポートをしてみませんか?