40代、50代のお財布事情。40代50代の平均給与と貯蓄はどのくらい?節約方法も紹介!

子供も大きくなり子供の学費にお金がかかったり、子供が独立しはじめたりといった世代となる40代、50代層はどのくらい貯蓄があるのでしょうか。

【2022年】40代、50代の人の時代背景

2022年の現在で40代後半~50代前半の人は第二次ベビーブームと呼ばれる団塊ジュニア世代で就職氷河期と呼ばれた時代をすごしてきた年齢の方々になります。

第一次ベビーブームを経て親の人口が多いため子どもの人口も増えるという簡単なロジックで第二次ベビーブームを迎えましたが、次に想定された95~99年頃の「第3次ベビーブーム」は起こりませんでした。

第二次ベビーブームの頃に誕生した40~50代の方々は、就職氷河期というバブル崩壊後の1993年から2005年頃に就職を迎えています。

多くの業種の有効求人倍率が1を割り、この後約10年近く就職難が続いた時代に青春時代を過ごし、社会人になった方々です。

そのような時代を経験している40代50代の方々の現在の給料平均や貯蓄事情はどうなのでしょう?

第3次ベビーブームは起こる事なく少子高齢化社会に突き進んでいる日本..…

そんな中、働き手が少ないということですから、年金受給の年齢が上がり、受給額も少なくなるという事が予想されます。それでは、現在の40代50代は次の年金受給者としてどのような準備をしておく必要があるのか、という事も目前に控えた老後の生活について考えておく必要がありそうです。

40代、50代の平均給与はいくら?

40代、50代の平均給与を厚生労働省の「令和3年賃金構造基本統計調査 結果の概要」より紹介します。

※令和3年賃金構造基本統計調査 結果の概況 学歴別

■高校卒業

【男女計】

40~44歳:283,100円/月

45~49歳:301,600円/月

50~54歳:310,400円/月

55~59歳:314,500円/月

【男性】

40~44歳:307,700円/月

45~49歳:332,700円/月

50~54歳:346,500円/月

55~59歳:351,800円/月

【女性】

40~44歳:222,300円/月

45~49歳:234,700円/月

50~54歳:236,500円/月

55~59歳:240,000円/月

専門学校卒業

【男女計】

40~44歳:304,800円/月

45~49歳:319,600円/月

50~54歳:337,100円/月

55~59歳:335,400円/月

【男性】

40~44歳:327,500円/月

45~49歳:345,100円/月

50~54歳:374,600円/月

55~59歳:373,900円/月

【女性】

40~44歳:276,000円/月

45~49歳:284,500円/月

50~54歳:294,500円/月

55~59歳:302,600円/月

高専・短大卒業

【男女計】

40~44歳:297,100円/月

45~49歳:311,200円/月

50~54歳:336,200円/月

55~59歳:339,300円/月

【男性】

40~44歳:356,000円/月

45~49歳:394,600円/月

50~54歳:440,300円/月

55~59歳:457,200円/月

【女性】

40~44歳:269,300円/月

45~49歳:278,000円/月

50~54歳:293,600円/月

55~59歳:288,800円/月

大学卒業

【男女計】

40~44歳:386,100円/月

45~49歳:426,900円/月

50~54歳:484,500円/月

55~59歳:485,100円/月

【男性】

40~44歳:407,200円/月

45~49歳:451,000円/月

50~54歳:505,200円/月

55~59歳:505,300円/月

【女性】

40~44歳:323,300円/月

45~49歳:335,200円/月

50~54歳:383,000円/月

55~59歳:371,100円/月

大学院卒業

【男女計】

40~44歳:490,400円/月

45~49歳:538,200円/月

50~54歳:611,200円/月

55~59歳:657,100円/月

【男性】

40~44歳:503,800円/月

45~49歳:552,400円/月

50~54歳:625,700円/月

55~59歳:676,700円/月

【女性】

40~44歳:427,600円/月

45~49歳:468,800円/月

50~54歳:536,400円/月

55~59歳:548,700円/月

40代、50代の平均貯蓄金額はいくら?

40代と50代の平均貯金額を金融広報中央委員会「家計の金融行動に関する世論調査(令和3年)」の調査結果より紹介します。

40代の金融資産保有額の平均は単身世帯で818万円、中央値は92万円です。

二人以上世帯では平均が916万円、中央値が300万円です。

これは、貯金だけでなく株式や投資信託、保険なども含まれた金額です。

50代の金融資産保有額の平均は単身世帯で1067万円、中央値は130万円です。

二人以上世帯では平均が1386万円、中央値が400万円です。

こちらも、貯金だけでなく株式や投資信託、保険なども含まれた金額です。

やはり、40代より50代の方が金融資産額は大きいですね。また、平均年収が高いほど多くの金融資産を持っている傾向が見て取れます。とはいえ、中央値でみると分かる通り、年収が多くても貯金できない人はいるようです。

40代50代の老後に向けた資産形成と節約

お金を増やす方法はいくつかありますが、老後資金を貯めるための手段としてはiDeCo(個人型確定拠出年金)や個人年金保険などが有名です。

「iDeCo(個人型確定拠出年金)」について

iDeCoは私的年金の一種で、毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。月額5,000円から始められ、掛け金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額1万2000円など)。

iDeCoは掛け金が全額所得控除になるなど税制面で優遇されており、ただ老後資金を貯めるのではなく現在の税負担もわずかながら減らすことができます。ただし原則60歳まで引き出せないことと、つみたてNISAと同様に投資信託などのリスク資産で運用する場合は運用成績がマイナスになる場合もあるというデメリットがあります。

ただ、60歳時点で加入から10年を経過していない場合は通算加入期間に応じて受け取り可能な年齢が最大で65歳まで後ろにずれるので、50代から加入するという場合は50歳ちょうどで加入しない限りは60歳では受け取れないでしょう。

「個人年金保険」について

個人年金保険は民間の生命保険の種類の一つですが、お金を増やすための運用商品のような保険です。

個人年金保険はあまり利率の高い保険とは言えませんが、定額個人年金保険のように運用リスクを保険会社が負ってくれるものであれば安心かつ低リスクでお金を貯めることができます。保険の契約時に最終的に受け取れる年金額が確定しているため、老後の生活設計を確実に立てたい人におすすめです。

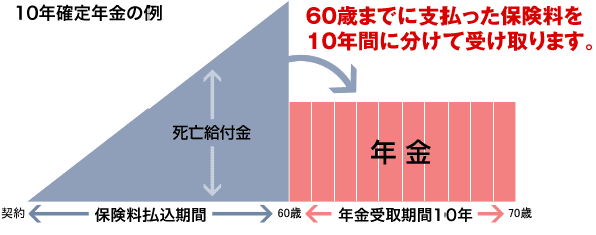

加入時に指定した年齢から、5年や10年といった間で毎年年金を受け取ります。例えば、59歳までに保険料1000万円を累計で払い、60歳から毎年100万円を10年間で受け取るといったイメージです。

現在、貯金があまりないという人は・・・

現在貯金があまりないという方はまずは3~6か月分などの生活費を預貯金で貯めることを実行してみましょう。

1.現状を把握する

現在どれくらいの収入があって、何にどれだけの金額を使っているのか把握します。特に、支出を見直すことで無駄遣いを見つけることができる場合があります。

解約し忘れてずっと料金を払っている有料サービスがないか、ついつい無駄な買い物をしてしまっていないかなど確認するようにしましょう。

そうして浮いたお金はしっかりと貯蓄に回すのです。

2.貯金の計画を立てる

将来に向けて必要な金額と現在の貯金額との差から毎月の貯金の計画を立てます。

いつまでにいくら貯めたいのかという事を決め、逆算します。これを達成できるように毎月の収支を見直します。

3.先取り貯金をする

2.で立てた計画の通りに先取り貯金を行います。

毎月の生活で余った金額を貯金するのではなく、先に貯金額を確保して残りの金額で生活をするのです。この先取り貯金をより確実に成功させるためにも、自動的に貯金できて簡単には崩せないような仕組みを作ります。

固定費の見直しで支出を減らす工夫

例えば、1~4の方法を実行して、節約できたお金をiDeCoや個人年金保険の運用資金に回すことで資産形成も簡単になるかもしれません。

1.通信費の見直し

スマホ代も自分にあったデータ通信プランに見直し変更を行う事で今よりも安くすることができるかもしれません。

2.保険料の見直し

自動車を所有している人は基本的に自動車保険に契約し、毎年更新していることと思います。

自動車保険も各社比較を行って契約する事で保険料が安い自動車保険会社を見つけることができる可能性があります。比較を行う事で補償内容を変えることなく保険料が安くなれば、貯金に回せるお金が増えます。

自動車保険以外の保険(生命保険や損害保険)も家族構成やライフスタイルの変化で見直しを行った方が良い場合があります。加入している生命保険などは定期的に見直しを行って、必要があれば切替を検討しましょう。

3.ガソリン代の節約

車を所有している人はガソリン代も気がかりですよね。2021年初には130円台半ば~後半だったレギュラーガソリンの価格が一時170円台になるなど、ガソリン価格の高騰も気がかりです。

そんな時代ですから、車の乗り方や車の維持費についても見直してみましょう。

4.光熱費を見直す

光熱費は大幅に節約することが難しいですが、エネルギー問題なども気になるご時世です。電気代やガス代の高騰も心配です。しかし、電化製品や水道の使い方を見直し、わずかな積み重ねが大きな節約になります。

1.古い家電は買い替える

2.白物家電の使い方を見直す

3.冷暖房機器の使い方を見直す

4.断熱対策を取り入れる

5.節電に効果的な暮らしをする

まとめ

40代や50代にもなると子供も手がかからなくなってきた頃という人も多いでしょう。教育費の心配や親の介護、自分の健康や老後などの悩みも増えてくる年代です。

老後の備えは早めの準備が肝心です。今、蓄えがないという人、余裕がないという人も現状を把握し、先取り貯金のための工夫をすることで生活に余裕が生まれるかもしれません。先取り貯金ができるようになれば、資産形成の方法にも目を向けてみましょう。老後を少しでも豊かに暮らすためにやれることはたくさんあるように思います。

この記事が気に入ったらサポートをしてみませんか?