NPOをとりまく金融手法を知ることで、これからのファンドレイジングに備える~書籍:社会課題解決のための金融手法と実務~

私がNPOに入職した2010年くらいは、寄付・会費、助成金といった手法が支援性資金の主な獲得方法でした。それから14年経ってNPOをとりまく金融手法は多様になってきています。

今回は書籍:社会課題解決のための金融手法と実務を参考に、NPO目線でこれからのファンドレイジングについて考えてみました。

この本は体系的・歴史的にNPOをとりまく金融手法を扱っています。NPOでファンドレイジングに関する方は一読していただきたい内容です。

フィランソロピーの進化

フィランソロピーは「寄付、助成、ボランティア、慈善活動などを包括する概念」ですが、それは下図のように発展しています。近代的フィランソロピーは20世紀前半で石炭・鉄鋼・石油等で富を蓄積した資本家が財団を設立し、医療保健分野で活動を拡げていったところから始まっています。

そうした財団では、助成プログラムの課題領域の設定・分析・案件発掘・審査・事業モニタリング・評価・報告といった一連を担当するプログラムオフィサー(PO)を配置して、「戦略的グラントメイキング」「成果思考型グラントメイキング」と進展していきます。

そして21世紀になり、成果思考型の戦略的グラントメイキングからインパクト志向型の革新的フィランソロピーに移っていきます。

この金融手法を積極的に活用してインパクトの最大化を図るフィランソロピーのあり方は、助成財団のグラントメイキングだけでなく、一般個人のフィランソロピー活動にも影響を与えていきます。

もちろん従来の寄付や募金、助成金も盛んにされていますから、現代のNPOは様々な金融手法が身の回りにあるということです。

いやー、助成金獲得でやっとのうちの団体がインパクト投資をうけるとかムリっすよね

と思う方もいるかもしれません。でも、そのやっと獲得した助成金の原資は革新的フィランソロピーの考え方を持ったフィランソロピストの資金だったりするわけです。現在の資金の特徴を知っておくことは、大きな流れをつかむことになります。

具体的な金融手法

この本を読んで、とても勉強になったな!と思ったのは、現代の金融手法が紹介されているだけでなく、その手法を担っている組織の責任者がどんな実務をしているのかを説明してくれている点です。

実務を知れると、今まで縁遠く感じていたことも、同じ人がしていることなんだなと親近感がわきます。ファンドレイジングをする上で大切なのは、相手を思う想像力です。実務を知れることは、その想像力を高めることにつながります。

本書では実務は包括的に説明されているのですが、その中で、特に私がおもしろいなと思ったものを抜粋して以下に挙げます。各金融手法の細かい定義や内容説明は本書でされていますので、関心ある方は本で確認してください。

※文中のページ数は本書から抜粋した該当ページです

※文中の◆は今給黎のコメントです

・寄付:現行法における寄付の定義と法的構成

- 不当寄附勧誘防止法、消費者契約法に沿った寄付の取り消し

- 債権者による寄付金の差し押さえができるかどうか

- 団体が寄付の使途指定に違反した時のペナルティ

- 解除条件付贈与または負担付贈与として解釈される寄付

◆寄付にまつわる法律は何かや、債権不履行の際に寄付が差し押さえられてしまうのかどうかということ、使途指定に違反した時にどんなペナルティがあるのかなど寄付の取り扱いの詳細の解釈がおもしろかったです。

・助成財団

- 助成財団法人の設立と運営

- 助成財団のプログラムの運営

◆公益財団や一般財団の設立に関するお話や、プログラム・オフィサーが担う助成プログラムの運営方法や手順についてなんとなくの理解だったのですが、全体像がわかりました。

・公益信託

- 2024年5月に成立した公益信託制度を見直す法案

◆今年成立した新しい公益信託制度の法案で新しい担い手がどのように出てくるのか関心を持ちました。

・遺贈寄付

- みなし譲渡所得税の2つの対応方法

- 不動産遺贈の「負動産」の問題

◆遺贈寄付の永遠の課題であるみなし譲渡所得税と不動産の対応が、長年のとりくみを経て集約されつつあるなと思いました。

・コミュニティ財団

- 非制限基金、分野指定基金、助言基金、特定基金の4種類

- 助言基金(Donor Advised Fund)が増えてきている日本の現状

◆日本のコミュニティ財団の歴史や、コミュニティ財団が扱う基金の種類などがわかりました。今までわかっているようでわかっていなかったです。

・NPO・ソーシャルビジネス向け融資

- 融資のメリット「事業への意欲・責任感の増加」

- 融資のメリット「採算性に対する意識向上」

- 融資金額は500万円以下が過半数

- 事業計画策定支援が融資する側・される側の双方にとって有効

◆融資はムリと諦める前に、例えば50万円融資をうけるとしたらどんな事業計画が必要なのだろう?と採算性の意識を高めることがファンドレイジング力強化につながると思いました。

・ベンチャー・フィランソロピーと社会的インパクト投資

- ベンチャー・フィランソロピーと社会的インパクト投資は両方とも社会的インパクト創出を主目的とするが、前者は経済的リターンを期待せず、後者は少ないが経済的リターンを期待する。(P185)

- VPと社会的インパクト投資は社会的インパクトの拡大を目的としているため、資金提供先団体は限定される。誤解されがちだが、対象外となる団体は少なくない。対象外の例として、一つの地域に特化した団体で、インパクトの拡大は望まず、継続的にその地域のニーズに応える大変有意義な団体もある。また、市民として活動することに意義があり、インパクトを重視しない団体もある。さらには、団体の主催者がインパクトの拡大を望まない団体もある。また、資金だけを求め、経営支援は不要という団体もある。このような団体にVPの取り組みを課すと、受け手にも出し手にも期待値の違いや活動目的の差から大きな軋轢が生じる。(P187)

- 投資判断:①拡大するインパクトは存在するのか、②そのインパクトは拡大可能なビジネスモデルの上に成り立っているのか、③インパクトを拡大することは可能であり、団体としてそれを求めているのか、④その拡大を牽引する経営チームがあるか、そして、⑤VP基金としてそのインパクトに共感し、応援したいのか、の5点を確認する。(P193)

- ベンチャー・フィランソロピーと他投資方法との位置づけ

◆NPOの中でも社会的インパクトの拡大と、自組織の成長を両立させたい団体がこうした資金の対象になるのだと理解できました。特に、実質的に機能している経営チームの存在が欠かせないことがわかります。

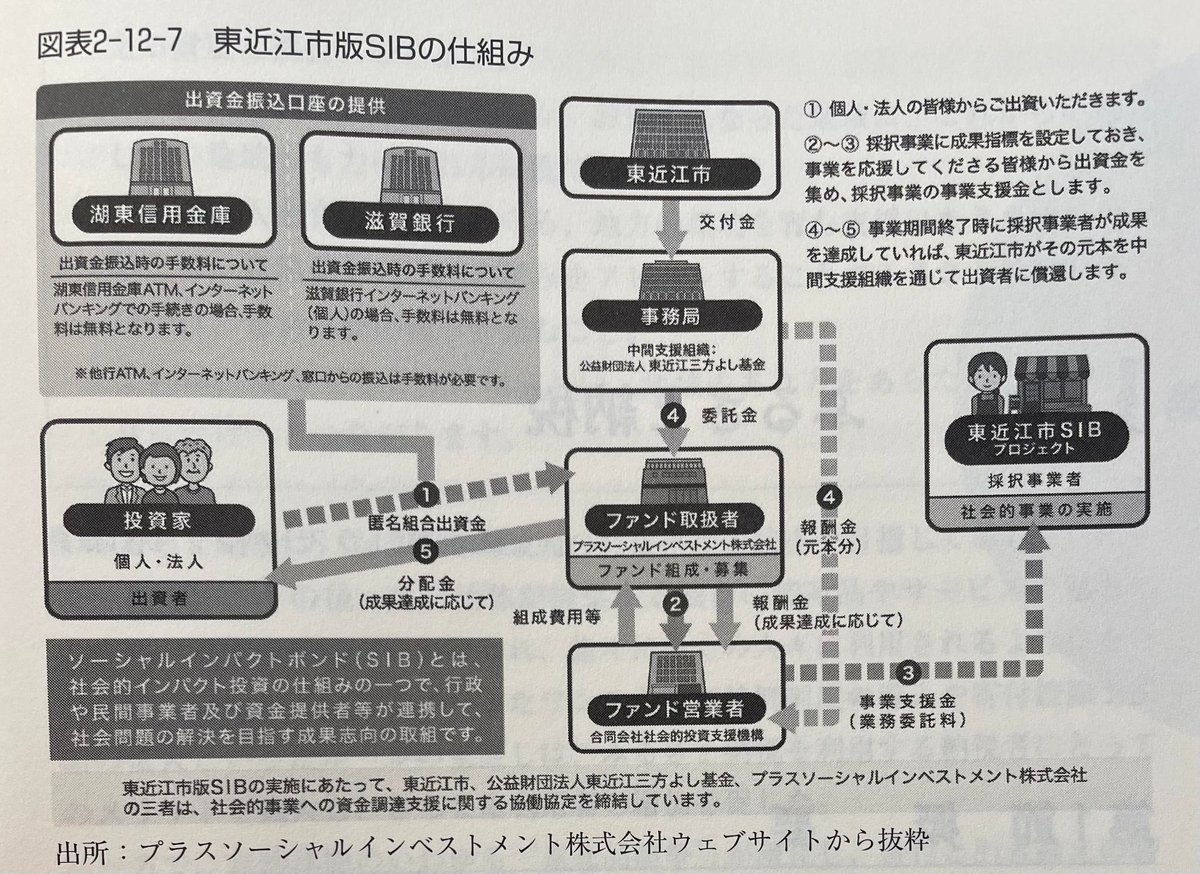

・ソーシャル・インパクト・ボンド

- 業務委託時ではなく、公共セクターが成果指標を設定したうえで、民間セクターが事業を実施し、民間セクターが創出した成果(社会的インパクト)を公共セクターが評価し、事業の実施後に報酬を支払う契約方式が生まれている。この契約方式のことを成果連動型民間委託契約(Pay for Success、PFS)という。(P203)

- PFSの場合は、民間セクター側は事業実施時には予算を自らの持ち出しで事業を実施するうえ、仮に成果が出なかった場合は報酬が得られない可能性があるため、リスクが高いプロジェクトになる可能性がある。その課題を解決するために、事業実施前に資金提供者がプロジェクトに対してファイナンスを提供することで資金需要に応え、成果未達成の場合のリスクを投資家が一部負担することにより、成果未達成時のリスクを低減するとともに、プロジェクトに対して第三者的目線を加える方式がとられることがある。このようなPFSを民間資金を交えて実施するスキームのことをソーシャル・インパクト・ボンド(Social Impact Bond、SIB)という。(P203)

- 具体的なスキーム

◆成果連動型民間委託契約とそこに対する資金的リスクを回避するための民間投資方法の組み合わせであることがわかりました。具体的なスキームがわかったのも勉強になります。

・プライベートバンクのフィランソロピーサービス

- プライベートバンクは資産の運用・保全・継承だけではなく、お客さまの多様なニーズ、悩み、思いに寄り添った、総合的な側面でアドバイスをすることが必要だ。時代はHolistic Adviceだ(P231)

- 顧客やそのファミリーの目標・夢を実現するために、単に金融商品を案内するだけではなく、資産運用・承継を軸とした人生全体のサポートを世代をまたいで実行することが、現代におけるプライベートバンクの役割(P231-232)

- プライベートバンクの顧客は、社会課題に対して家族で真剣に向き合い、「わがファミリーはこれを大切にしている。だから寄付をする。わがファミリーはこうありたいと考えている。だから自ら社会課題の解決に向けて行動する」という認識を共有する。資産を継承するだけではなく、大切にしている想い、考え、精神性までをも含めて、数十年、数百年後の家族に遺し、将来の社会が良くなってほしいと願う。バトンを受け取った次世代の家族は、「わがファミリーはこういう価値観を大切にして紡いできた」ということを理解し、しっかりと先祖の想いを手繰り寄せる。(P233)

- 寄付や社会課題の解決といったソーシャルアクションはイキザマになり、それをも承継することがカッコイイといわれる時代がくるだろう。文書で遺す方法よりソーシャルアクションをみせるほうが、ココロイキを感じやすく受け取りやすい。文書にまとめた家訓や憲章より、代々受け継がれてきた資産管理会社というかたちで遺すほうが、文脈と奥行きができ、受け継いだ子孫はその世界に入り込みやすい。プライベートバンクは、顧客ファミリーに寄り添い、伴走することで、資産だけではなく顧客の精神性までも次世代につないでいくお手伝いをする。(P233)

- 団体への寄付事例の紹介:

①顧客はご家族をALSで亡くされ、何かしらの課題解決に関心を持っていた、②そのためALSに関連する団体のなかから日々の活動内容や決算資料などを精査して21の団体をピックアップして紹介、③団体は1.研究、2.QOLを高める支援、3.研究団体への助成財団の3種類で、顧客は2を選択、④プライベートバンクから該当団体に連絡をして面談を行う、⑤そこから優先度の高い課題として、コミュニケーション支援機器が1台50万円~100万円と高額で貸出が行き届かないことを知る、⑥2回目の面談からは顧客も同席し、団体の理事長と話をしながら共感度をあげていく、⑦顧客は定期的に複数台の機器が購入できる金額を寄付したいと決断、⑧プライベートバンクはその寄付額がだせるように運用元本として想定される金額から逆算して年率4%以上の運用で継続的な寄付が可能と判断し、複数の個別債権を組み合わせたポートフォリオ例を提案、⑨顧客の国内の金融機関を中心とした債権ポートフォリオで運用したい要望を聞き、それに沿った対応をする、⑩それにより継続的にNPOに機器購入の寄付ができるようになる。(P235)

◆富裕層の社会貢献活動にどのような思いを持っているのか、そしてプライベートバンクはその思いにどのような手法を提案しうるのかが、事例の紹介で具体的にわかりました。

・個人向け社会貢献型金融商品

- 預金者のみが負担して寄付する寄付付預金

- 預金者および金融機関の両方が負担して寄付する寄付付き預金

- 金融機関のみが負担して寄付する寄付付預金

- 寄付以外のかたちで社会貢献に役立たせる預金

◆金融機関自らが思いをもって活動する、京都信用金庫の取り組み等があり、個人顧客のニーズに応えるだけではないところまで拡大しているのがわかりました。

・投資型クラウドファンディング

- 株式型、ファンド型(事業型)、貸付型の3つの仕組み

- 匿名組合員の利用

◆投資型のクラウドファンディングの言葉だけは知っていましたが具体的な仕組みを知ることができました。

・寄付型クラウドファンディング

- 関係する法律は消費者契約法と不当寄付勧誘防止法

- 一部のコースで対価性のあるモノやサービスをリターンとして設定した場合には、特定商取引に関する法律上の「通信販売」に該当し、資金調達団体は、同法上の「販売業者」等として、名称、住所、電話番号等を表示することが必要となると考えられる(P262)

- 資金調達団体にとって、クラウドファンディングの実施は消費者契約の締結について勧誘することに該当するため、寄付金の使途や、返礼品の有無・内容、提供時期等などの情報を提供するように努めないとならない(P261)

- 支援者は消費者として消費者契約法上の取消権をもつ。たとえば、プロジェクトページ上で重要事項について事実と異なる記載があり、消費者がその重要事項を誤認した結果、クラウドファンディングに支援した場合、支援者は支援契約を取り消すことができると考えられる(P261)

- 対価性のあるモノやサービスのリターンが含まれている場合、寄付金控除対象、非対象のコースが併存することになるので、寄付金控除を受けることを期待している支援者への注意が必要

- 返礼品を提供する場合、税務・会計上の取り扱いとして寄付金として認められるかは重要な確認事項となる。認定NPOの場合PSTの参入の基礎になる寄付金として認められるかにも関係する。内閣府が公開している。NPO法Q&A3-2-18を参照するのがよい。

- NPO法Q&A3-2-18によると、御礼状や活動報告、無料の会報など、また、法人が運営する施設等の作業の一環で作成した手芸品、法人の団体名などを記した簡素な文具など法人の活動を周知するためのものを寄附者にお返しする程度であれば、PSTの算入の基礎となる寄付金として認められると考えます。(中略)書籍等を発行して、書店で販売しているようなものを寄附金のお礼としてお返しするような場合は、PSTの算入の基礎となる寄附金に該当しない場合があると考えます。(中略)食品を返礼品として送付する場合には、食品衛生基準や食品表示基準の遵守が求められる場合がありますので注意が必要です。

◆多くの組織がクラウドファンディングを実施していますが、関係する法律が複数あることや、クラウドファンディングの特徴である返礼品について寄付金控除やPSTに関係する詳細のことの対応方針が以前よりかは明確に見えつつあることがわかりました。

・市民ファンド

- 事業への資金拠出方法として助成型、融資型、投資型の3つがある

- 助成型は先駆性、運動性が強く採算性がとりにくい事業に対して返済を求めない型。

- 融資型は一般金融機関が資金を提供しにくい、環境、社会事業、地域振興などの活動を行っている組織に、事業の趣旨に賛同する市民やNPOが組合員として少額のお金を出資し、それを個人やNPOに低金利で貸し出す。NPOバンクと呼ばれる。

- 投資型は、採算性が確保できる社会的事業に投資を行う。

- 新たな市民ファンドとしての東近江市版SIBの仕組み

◆資金拠出方法の3分類を理解することで、昔からあるNPOバンクの位置づけやSIBの取り組みも市民ファンドの新しい手法の1分類であることがわかりました。

・ふるさと納税

- ふるさと納税担当の自治体職員の業務は、大きく4つの領域に分かれる。①返礼品事業者や生産者対応、②ポータルサイトおよび寄付管理、③寄付者向け対応、④地元の住民対応(P295)

- 返礼品事業者や生産者対応では、返礼品事業者の開拓から返礼品登録、返礼品受発注や精算、事業者からの問い合わせ対応

- ポータルサイトおよび寄付管理では、返礼品登録や特集ページの作成、広報運用

- 寄付者向け対応では、コールセンターの業務や寄付金受領証明書の処理、寄付の使い道報告や寄付者からの問合わせ対応

- 住民への対応では、集めた寄付を地域にどう生かしたのかという寄付の使い道の報告を行う

◆ふるさと納税の具体的な実務がわかりました。

・マイクロファイナンス

- グラミン日本の取組み:2022年から休眠預金活用事業「シングルマザーのデジタル就労支援」を一般社団法人シングルマザー支援協会とコンソーシアムを組んで開始

◆マイクロファイナンスの仕組みは知っていましたが、日本でどのように展開され、定着していくのか、これまで各地でされていたひとり親支援とどのように融合していくのかをこれから見ていきたいなと思いました。

・フィランソロピー・アドバイザー

- フィランソロピー・アドバイザーは企業や個人富裕層など、「資金の出し手」の立場に立って、彼らのミッションの実現のため資金の有効的な使い方をアドバイスする(P316)

- フィランソロピー・アドバイザーが登場した背景:1.資金提供の選択肢の多様化、2.フィランソロピー活動の課題が複雑になってきた、3.戦略的な資金提供および事業活動への関心の高まり

- フィランソロピストは測定可能な成果と長期的な解決策に焦点を当てた、戦略的でエビデンスに基づく活動に対して支援を行うことに関心が高まっている。自分のフィランソロピー活動の目標に沿った、インパクトのあるプログラムや団体を見つけるための指針を求めている。寄付して終わりの式典提供から、支援者が長く支援先の活動を見守り、応援するかたちが定着してきている(P317)

- フィランソロピーの取り組みは「Journey(ジャーニー/旅)」とよく言い表されるが、アドバイザーは、顧客がフィランソロピー・ジャーニーを通じて、楽しみ、学び、満足を実感できる支援をするために、顧客にあったステップの枠組みあらかじめ想定することが必要と考える(P325)

- フィランソロピー・アドバイザー実務の6ステップ

- フィランソロピー・アドバイザーの倫理と業法の規制:顧客に役務を提供する際には、税理士法、司法書士法、行政書士法等に定める各士業のいわゆる独占業務の規制に抵触しないように留意する必要がある。たとえば、税理士法においては、税理士または税理士法人でない者は、報酬の有無にかかわらず、税理士業務(税務代理、税務書類の作成および税務相談)に該当する事務を業として行うことが禁止されている。司法書士の独占業務についても、税理士と同様に無償であっても規制の対象とされている(P333)

- これに対して、前後し、公認会計士、弁理士、社会保険労務士および行政書士の独占業務は、報酬を得る目的がなく、実質的にも報酬を受領しなければ、これらの士業登録をしていない者が業務を行っても違法ではない(P333)

- 金融商品取引法の規制に抵触しないように気をつける必要がある。有価証券・デリバティブ取引の販売・勧誘業務のほか、投資助言、投資運用および顧客資産の管理にかかる業務は、金融商品取引業の登録を受けた者でなければ行ってはならない(P333)

- フィランソロピー・アドバイザーは士業や金融取引に関する専門家との協働と役割分担が不可欠となる。フィランソロピーにかかわる専門家・専門機関が、それぞれの得意分野を生かしながら、協働して顧客にサービスを提供することが望まれる(P334)

◆フィランソロピー・アドバイザーが登場した背景として富裕層の方々の資金提供への関心の高まりであることが頼もしいなと思いました。そしてそのアドバイス業務は多岐に渡っているため、関連する法律も多く、士業や専門家の方とのチームワークも欠かせないことも理解できました。

・認証・インパクト評価

- 社会課題の解決に対する企業への期待が近年大きく高まっており、そうした企業の事業活動によるインパクトを視野に入れて投融資等を行うためのの3つの観点は「組織・事業を知る」「インパクトを高める」「インパクト情報を共有する」

- インパクトを生み出す組織・事業を知る:企業の認証制度として日本でも注目されているのは「B Corp認証」で日本企業でも2023年9月時点で31社が 認証されている。

- インパクトを高める:IMM(Impact Measurement & Management:インパクト測定&マネジメント)の実施。IMMとは、ネガティブインパクトを緩和し、ポジティブインパクトを最大化する方法を、自身の目的に照らし合わせて考えるプロセス。(P354-355)

- IMMのステップ:インパクト・テーマの設定→ロジックモデルの活用→経済性と社会性の両立の程度の設定→アウトカムの特定→多面的なインパクト分析→インパクト指標の設定→インパクトKPIと目標値の設定→ネガティブインパクトの測定・管理→モニタリング→資金提供者のエンゲージメント→レポーティング

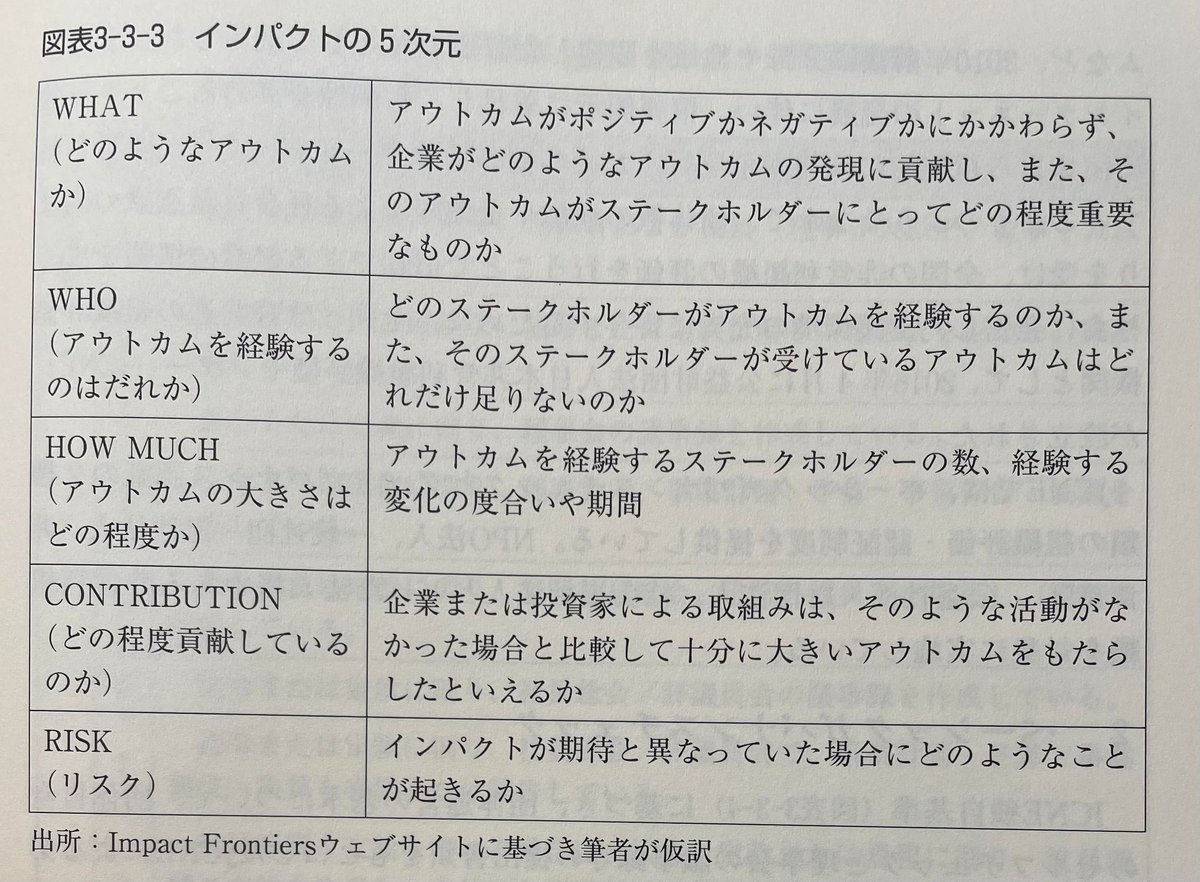

- インパクト情報を共有する:情報の開示の枠組みは様々なものが存在している。考え方の整理したものとしてインパクトの5次元が参考になる。

◆社会課題解決のプレーヤーとして企業への期待が高まっていおり、その流れで認証制度が注目されていることがわかりました。そして、企業が行う活動においても社会的インパクト評価→インパクト測定&マネジメントに移行してきていることがわかり、そのプロセスを理解することができました。インパクトを情報開示する際の整理としてインパクトの5次元は多くの場面で参考になりそうです。

・組織評価・認証

- 公益財団法人日本非営利組織評価センター(JCNE)が提供する非営利活動を行う組織評価であるアドバンス評価基準の項目:1.ニーズの把握と活動の改善、2.業務執行と人材育成、3.事業計画と対応、4.情報発信と啓発活動、5.市民参加と連携、6.寄付、7.連携・協働、8.人権尊重と環境配慮、9.コンプライアンス、10.ガバナンス、11.規程と情報公開、12.会計と財務(P349-351)

◆組織評価におけるアドバンス評価基準の12の項目は、本当そうだよなと共感する内容でした。ベーシック評価については知っていたのですが、アドバンスの項目について改めて知れて勉強になりました。

・休眠預金等活用制度

- 2021年度、北海道から沖縄まで、すべての都道府県にて事業が展開されるようになった。一方、北東北、北関東、北陸、近畿、四国などでの事業数が比較的少ない。(中略)地域の資金分配団体の存在が地域の実行団体数に影響していることがわかる。資金分配団体の存在しない県が20あり、実行団体の事業数が少ない地域の解消には地域の資金分配団体の確保と育成が鍵となる。特に、地域のステークホルダーとの連携し地域の課題解決を進める中核的団体(コミュニティ財団、コミュニティファンド、NPO中間支援組織等)の存在と役割が重要である。(P372-373)

- 複数回採択されている資金分配団体の役割:1.休眠預金活用制度の安定的な発展と業務等の改善のパートナー、2.新規団体による制度参画へのチャレンジへの伴走者、3.より多くの参画団体を増やすために、新たな担い手の掘り起こしと育成(P374)

- これまでの年間平均助成額は60億円程度であるが、昨年度改正された政府の基本方針のなかでは、2023年度から2027年度における5年間の助成総額(通常枠)については、これまでの活用額の趨勢(年平均伸び率約10%)を念頭に約300億円を目安としたうえで、2026年度を目処に、案件の発掘状況や、本事業による社会的インパクトの評価等を通じて、必要に応じて見直しを行うこととしている。この方針から、また社会課題の解決を目指すソーシャルセクターからの強いニーズ等を考えると、今後助成額は徐々に大きくなっていくことが想定される。(P376-377)

◆これから休眠預金を活用した事業がどのような方向性で進んでいくのかがわかりました。資金分配団体の役割や期待が増すのと、担い手の新規発掘と育成が大事な数年となりそうです。

さいごに

具体的な金融手法として18個を挙げていきました。数年前には考えられない数の手法が登場してきています。新しく増えたものはどれも「革新的フィランソロピー」が根底にある手法です。

つまり、これらの新しい手法から資金調達をしようと思ったら、近代的フィランソロピーの「成果志向型」から、革新的フィランソロピーの「インパクト志向型」に考えを変えていく必要があるということです。

具体的には、こんな成果がありましたと事業の事前・事後の変化を見せるだけでなく、そうした変化の兆しを捉えて事業改善をし、インパクトが最大化するようにマネジメントをして、そうしたことを積極的に情報公開していくことが求められているということです。

まとめていくと、タイトルとして挙げた、「これからのファンドレイジングに備える」ために必要なことは、社会的インパクト評価→インパクト測定&マネジメントに移行を進めることだと思います。

この移行とは、休眠預金の事業に採択されたから社会的インパクト評価の取り組みを渋々受け入れるではなく、もともと組織として社会的インパクト評価をして、それをもとに事業改善に取り組み、そうした一連のことを情報公開していくことで、資金提供者側から資金提供の声がかかるようにするということです。

それ、ハードル高いな・・・

と思うかもしれませんが、休眠預金事業を数回受けることによって、組織内にインパクト測定&マネジメントの仕組みを定着させていくことができれば、そんなに難しいことではないと思います。そこを上手く回れせれば、他の金融手法への応用が効いてくるはずです。

私はNPOの伴走支援をしています。休眠預金事業が採択されたのでこれを機に組織内にインパクト測定&マネジメントの仕組みを定着させたいと思われた方は、ホームページや公式LINEからお問い合わせください。

ここから先は

この記事が参加している募集

記事を読んでくださいましてありがとうございます。少しでもお役に立てれば幸いです。おかげさまで毎回楽しく制作しております。皆さんからの応援があるとさらに励みになりますので、サポートお願いいたします!!