リスクとは?

みなさん初めまして。identity academy2期メンバーのY.Kです。identity academy2期では活動内容を週2回程度noteで発信していきます。

第7回は、皆さんもよく使う言葉、「リスク」についてです。リスクと聞いて、皆さんはどのようなことを思い浮かべますか?普段使う「リスク」には、コロナにかかるリスクがあるなど危険性というネガティブな意味を持っていると思います。ただ、金融の世界ではリスクとは必ずしも危険性という意味ではないようです。じゃあ金融ではどんな意味で使われているのか、なんて思った方もいるでしょう。そんな方々の疑問に答えられるように頑張りますので、読んでいただけますと幸いです。(トップ画像出典:https://www.bank-daiwa.co.jp/column/articles/2018/2018_124.html )

1. リスクとは

金融では、リスクは不確実性という意味を持っています。つまり、単純に危険ということではなく、将来どうなるかわからないということなのです。究極的には、もしもAという株の値段が下がるなら買わなければ良い(空売りもできますが)、値段が上がるなら今のうちに買って後で売れば良い、というように将来が分かっているなら不確実性=リスクはないですよね。

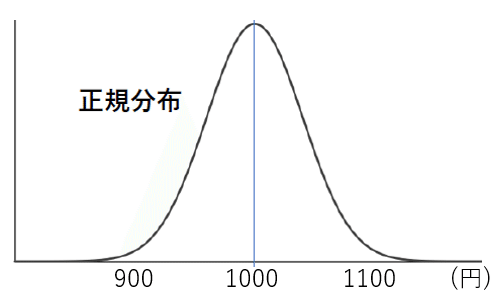

と言っても、実際株が上がるか下がるかなんて分からないので、金融では価格の変動を下の図のような正規分布で考えるようです。この図からは、今1000円の株が将来900-1100円のどこかの価格になる確率が高いことが読み取れます。正規分布の出っ張り方が激しい方が価格の変動が少なくて安定しているのでリスクが少ない、出っ張りが緩やかな方が価格の変動が大きくて安定していないのでリスクが高いということになります。つまり危険性ということではなくて、変動の大きさなどの不確実性のことをリスクと呼ぶということです。

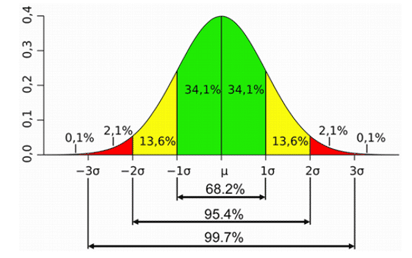

ところで皆さんは標準偏差という言葉を聞いたことがありますか?標準偏差こそが今までお話してきた不確実性(=リスク)のことなのです。標準偏差とは、平均値からのデータのばらつきを表す指標で、この標準偏差と正規分布には密接な繋がりがあるのです。標準偏差が大きいとデータのばらつきが大きくて不確実性も高い、小さいとデータのばらつきが小さくて不確実性が低いということを意味します。受験でよく使われる偏差値も標準偏差から算出されています。

そして下の図が正規分布と標準偏差との関係を表しているものです。真ん中の縦線が平均値を、σは標準偏差を表していて、平均値から1標準偏差離れた数字の範囲内にデータの約68%が、2標準偏差内に約95%が、3標準偏差内に99%以上が含まれることを示しています。

(画像出典:http://yudypon.blog.jp/archives/20140329.html)

この1標準偏差だと68%のデータが含まれるということを後で使うことになるので覚えておいてくださいね。

ちなみに金融の世界ではリスクのことをボラティリティと呼びますが、ここではわかりやすくリスクで統一することにします。

2. リスクの歴史

上記のように考えるリスクですが、リスクを使ってうまくお金を儲けるための理論がこれまで多くの頭の良い人たちによって考えられてきました。偉人はたくさんいると思うのですが、今回は講義で話に出た人たちだけご紹介します。

まずは ルイ・バシュリエさん。オプションという、株を買ったり売ったりする権利を評価する「投機の理論」という論文を1900年に書いた人です。この論文は、世界で初めて高度な数学を使ったファイナンス理論なのです。彼は天才でありましたが、早くに両親を亡くし、戦争で研究ができなくなり、査読で誤った指摘を受け研究者の道を絶たれたこともある苦労の多い人だったそうです。(出典:https://diamond.jp/articles/-/153358)

それから50年も進んで、1952年に「ポートフォリオ選択」という論文を出してノーベル経済学賞を取ったハリー・マーコウィッツさんや、1960-1970年に、市場の様々な要素を考慮して複数の金融商品を組み合わせるとより高い利益を得られることを示した効率的市場仮説を考えたユージン・ファーマさんや数学理論をカジノに応用して大もうけをしたエドワード・ソープさんらによってファイナンス理論は研究されてきました。

(出典:https://guide.theo.blue/algorithm/01/, https://www.axion.zone/a-man-for-all-market/)

高度なファイナンス理論が用いられるようになったのはまだこの半世紀ほどなので、思ったよりも新しい理論なのですね。

3. 金融でのリスクの測られ方・使われ方

現代では、偉大な先人が考えた理論によって、金融市場は動いています。その内容は私たちには少し難しすぎるので、代わりに金融ではどのようにリスクが使われているのかについて説明しようと思います。

ある株の特徴を知りたい時には、まずその株のある程度の期間の株価の推移を調べ、1日ごとに前日から何%くらい株価が変動したかを計算します。これを「日次リターン」と呼び、この数字全てを使って標準偏差を算出します。これを「日次リターンの標準偏差」と言います。そして日次リターンの標準偏差に1年間の市場営業日(だいたい250日くらい)のルートをかけると「ボラティリティ」(=リスク)、つまり一年間で何%変動する可能性があるかということを計算することができます。例えば、ボラティリティが20%であると言われたらどうでしょう。先ほどの1標準偏差だと68%ということを使って考えると、その株の価格が1年で±20%以内の価格に変動する可能性が68%であるということです。金融の世界では、とても単純化すれば、このボラティリティを見て、この株は変動が大きい小さい、だから儲かる損すると、議論をするようです。もちろん実際はもっと複雑なのでいろいろ考えることがあります。

4. まとめ

7回の講義はリスクとその歴史についてでした。今回の一番大切なところはリスクについてですので、リスクは変動の大きさ、不確実性のことであるということだけでも覚えていただければと思います。余裕のある方は、リスク研究の歴史についても少し覚えていただけると偉大な先人の方々も喜ばれるのではないかと思います。

今後も、identity academyの活動内容を継続的に発信していくのでぜひご覧ください。最後までお読みくださりありがとうございました!

identity academy website:こちら

Instagram:こちら

Facebook:こちら

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?