What is the investment?

初めに

皆さん初めまして! identity academy2期生のR.Nです。identity academy2期では活動内容について週2回程度noteを使って発信していきます。

第3回は、投資についてです。そもそも投資に使うお金はどこから?ポートフォリオって何?投資信託ってよく聞くけど?などなど、投資に関わる様々な内容について実例を挙げながら説明していきます。最後まで読んでくださると嬉しいです!

1. そもそも投資に使うお金はどこから?

今、投資は身近なものになりつつあります。アメリカでは若者の間で「ロビンフッド」というゲーム感覚で株の売買ができる投資アプリが流行しています。(ちなみに日本株式市場の最大プレーヤーかつ保有者は今では外国人投資家です。)次は日本でも流行るかもしれません。では、そもそも投資に使うお金はどこから来ているのでしょう?

当然、自分の給料からです。しかし自分の給料が全て投資に使えるわけではありません。

給料から税金や年金納付金が引かれたものが手取りとして残ります。その中から生活費に使ったり、保険に入ったり、ローンを払ったり、貯金したり、そして投資をしたりします。

お金にはもちろん限りがありますから、投資をするなら当然成功したいですよね?だからこそ「ポートフォリオ」をよく考えて作成する必要があります。

この「ポートフォリオ」とはなんでしょうか?

2. ポートフォリオとは?

ポートフォリオとは一言でいうと金融資産の箱のことです。具体的には、現金・預金・株式・債権・不動産など保有している金融商品の一覧やその組み合わせの内容、比率などを指しています。

(※実際のポートフォリオではありません。)

このようなポートフォリオを作るには金融資産の構成や銘柄を精査し上手く選び取ることが重要です。

もちろんこうしたポートフォリオは会社や金融機関なども作成しています。例えば、日本郵政グループの一員の銀行である郵貯銀行や日本国民が年金運用を一任している機関であるGPIFです。彼らは預金として、年金として預かったお金を維持し、また増やすために資金運用をしています。では彼らのポートフォリオを見てみましょう。

3.郵貯銀行のポートフォリオ

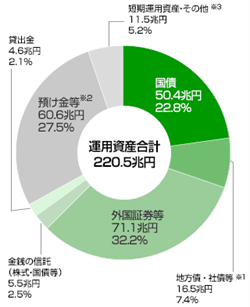

郵貯銀行のポートフォリオはこちらです。

(画像出典:https://www.jp-bank.japanpost.jp/ir/investor/ir_inv_finance.html)

実は郵貯銀行は220兆円もの資産を持つ国内最大級の金融機関です。しかし他の銀行と異なり企業への融資業務を持っておらず、資金運用のみで成り立っています。ただ、預け金として日銀等に余った資金を預けてもいます。また国債と外国証券等が多くを占め、特に外国証券等が71.1兆円で32.2%と最大を占めています。

4.GPIF(年金積立金管理運用独立行政法人)のポートフォリオ

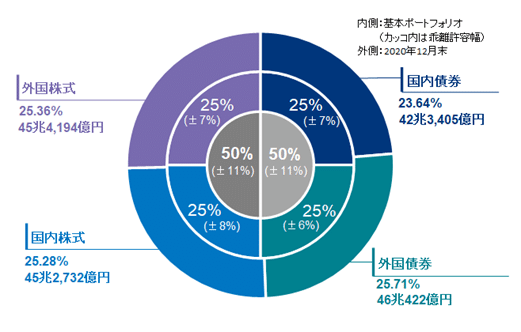

GPIF(年金積立金管理運用独立行政法人)のポートフォリオはこちらです。

(画像出典:https://www.gpif.go.jp/operation/2020_3Q_0426_jp.pdf)

なんと、図を見てもらえばわかるように、国内債券、外国債券、国内株式、米国株式がきれいに25%ずつになっているのです。これはGPIFが年金受給者へのお金を賄うために、賃金上昇率+1.7%を目標運用利回りとし様々な事情を考慮した結果、たまたま25%ずつになっています。

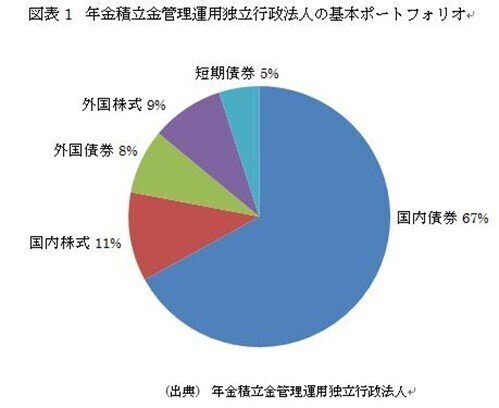

実は以前のGPIFのポートフォリオ(2009年ごろ)は以下のように全く異なったものでした。

ポートフォリオがこのように変化した理由としては、世界的な低金利環境下では金利商品(国債など)での運用では目標達成は不可能であり、株式を増加させるようになったから、特に日本国債の金利はほぼ0%であるため外国含めた株式に頼るほかなかったから、といったことがあげられます。つまり日本の年金問題の生命線は今や株式であり、年金を賄うためにも日本の株を成長させていく必要があるのです。

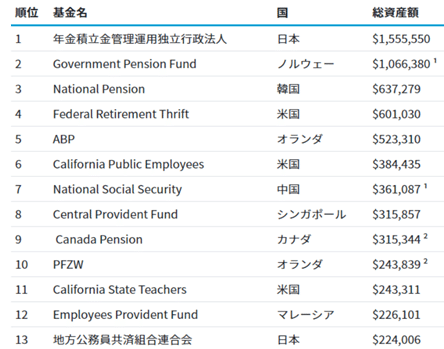

ちなみに、実はGPIFは世界最大の年金運用機関です。以下の図をご覧ください。

(画像出典:年金基金トップ20)

さて、これは日本が世界最大の金融国家であるということを表しているのでしょうか?

答えはNoです。というのも日本では(筆者の僕も含めて)年金についてあまり意識を払わずに一括でGPIFに任せっきりにしているため、年金の規模としては米国等のほうが大きいのにも関わらずGPIFが世界最大の年金基金機関となっているのです。

GPIFの運用実績は2019年度までの19年間の平均で2.39%と悪くはないため、現状ではさほど問題ないかもしれませんが、日本人がより投資や資金運用について興味を持ち詳しくなれば、年金運用機関の選択肢が増えるなどでよりよい年金運用が出来るようになるかもしれません。

5.ちょっと余談(各国の株式市場規模)

さて、これまでの話で海外の株式市場規模は日本よりデカそうだぞ、という予感が生まれてきたのではないでしょうか。では実際に各国の株式市場規模を見てみましょう。

なんと米国が全世界65兆ドルのうちの57.6%をも占めています。それに次いで日本、中国、英国となっています。日本は結構頑張っていますね。

ここで中国の割合がこんなに小さいことに違和感を覚えた人は鋭い!実はこのグラフには創業者保有株など一般投資家が売買できない株は含めていないのです。ですから、中国はここでは全世界中4.7%止まりとなってしまっています。

6.様々な金融商品

世の中には多種多様な金融商品があります。実際の商品や株式を現実に取引する現物取引(ちなみに普段のお買い物もこれ)や様々な金融商品の詰め合わせである投資信託、実際の物の移動がないデリバティブなどです。このうちあまり馴染みのない投資信託とデリバティブについて見ていきましょう。

投資信託とは様々な金融商品が中に入った箱のことです。例えば教育関連の株式のみが入ったものは教育関連株ファンドなどと呼ばれたりしますが、これも投資信託の一つです。

そして投資信託の中でも東京証券取引所に上場されていて常時売買できるものをETF(Exchange Traded Funds・上場投資信託)といいます。なお投資信託市場ではほとんどが株式関連であり、不動産投資信託(REIT)やインフラファンド等はまだまだ規模が小さいです。

一方、デリバティブとは実際の物の移動がない金融派生商品です。

例えば、天候デリバティブの例としては「1日の降水量が5ミリ以上の日が100日以上だった場合、100日以上の日にちの1日当たり5万円受け取れます。ただし加入料として100万円の費用が掛かります。」といったものがあげられます。

このような天候デリバティブは遊園地の経営者などが加入するかもしれません。120日以上だったら元が取れるかも、しかし5ミリ以上が120日以上は統計的にあり得るのか、そもそも雨が3ミリであっても客足は遠のくのではないか・・・などなど、うんうん考えて加入するかどうか決めるでしょう。

また、スポーツベットの例として「現在2位の読売巨人が優勝したら10万円受け取れます。Bクラス(4位以下の場合)は4万円の徴収です。」といったものがあげられます。これもれっきとしたデリバティブの一種です。まるでおっちゃん同士の飲み屋での賭けみたいですが(笑)

結局ありとあらゆるものがデリバティブとなります。その市場規模は日本国内で8000兆円あると言われていますが、実際はもっと大きいかもしれませんし、世界全体となると天文学的数字となるでしょう。

7.最後に

今回は投資関連の様々な事柄を取り扱いました。実は私たちの生活に深くかかわっているものばかりだったと思います。だからこそ投資や金融に興味を持ち、より身近に感じてほしいな、と思います。

最後に僕らからのお題を上げて締めとさせてください。

「運用難の今の世界、常に新しい投資対象を世の中は求めています。

あなたは大手の運用マネージャーです。今後10年を見据えた新しいファンドや商品を考えてください。」

今後10年を見据えた新しいファンドや商品を考えてください。」

このお題には正しい答えはありません。ぜひ柔軟に様々なファンド、商品を考え出してほしいです。

最後まで読んでいただきありがとうございました!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?