#1 原油価格と交易条件が賃金に及ぼす影響

~ 2010年代を振り返る アベノミクスは効果があったか? 賃金はなぜ上がらない? 日本企業が大敗した業種とは ~

2021年1月22日作成

1.円安とデフレが原因なのか

「石油の問題」のお話を聞いたのでそれに関連してまとめてみた。

原油価格に関連して、日本経済、とくに企業経営、賃金との関係性を考えた。アベノミクスは、長期に渡る日本経済の低迷の原因は円高とデフレであり、円安誘導と金融緩和による政策を第一の矢(大胆な金融政策)として実行してきた。しかし、景気向上の実感は得られず、実質賃金は上昇していない。またこの間、原油高と原油安のそれぞれの局面があったが、「原油安で物価目標が達成できない」という日銀総裁の意見があった。これらについて交易条件を中心に円安、原油価格の関連性について整理して考えてみた。これは家計でいえば円安に伴う物価上昇と企業業績の改善のどちらが強く影響するかという問題になる。

2.交易条件

交易条件とは輸出物価指数と輸入物価指数の比である。輸出材1単位と交換できる輸入材の量を指数化したものである。この数値が大きいほど多くの輸入量を得ることができるので実質所得は増加する。日本の数値が2倍になれば2倍豊かになったと言える。

実質賃金の伸び(年率)を三つの要因に分解する。

実質賃金 = 労働生産性 × 交易条件 × 労働分配率

この4つをもう少し詳しく書くと、

時間当たりの実質賃金の変化率 = 時間当たり名目賃金÷CPI

① 時間当たり労働生産性の変化率 = 実質GDP÷総労働投入時間

② 交易条件の変化率 = GDPデフレーター÷CPI

③ 労働分配率の変化率 = 名目賃金/時×総労働投入時間÷名目GDP

時間当たりなのは、労働時間の少ない就業者が増えているため、1人当たりでなく時間当たりの賃金の方がよいからである。

ここで、

GDPデフレーター = 国内価格+輸出価格-輸入価格

CPI = 国内価格 +輸入価格

であるから、原油安はCPIを下げGDPデフレーターを上げ、交易条件は改善する。

また、交易条件に与える影響は、為替レートより原油価格のほうがかなり大きい。それは、円安になれば輸入価格が上昇し輸出価格は少し上がる(為替レートはほとんど影響しない)。たとえ円安で企業収益が増加したとしても、賃金は企業収益と短期的に連動しない。一方、原油安は輸入価格だけが下がる。原油安は実質賃金を上昇させ、個人消費を促す。個人消費と燃料価格の下落はサービス産業、中小企業、地方企業の収支を改善させる。

3.実質賃金が伸びない理由

アベノミクスがスタートして数年間の効果を見ると、毎月勤労統の実質賃金は下降傾向にある。ドル建てで見れば株価はほとんど上がっていない。急激な原油安もあったがエネルギー輸入価格が1割下がると消費税1%分の所得が戻って来るメリットがある。

3-1.労働生産性

2010年代の実質賃金を悪化させたのは、労働生産性①の縮小である。生産性変化率=資本投入変化率+TFP変化率である。この間、資本蓄積はほとんど変化していないが、TFP(全要素生産性、あるいは技術進歩率)がゼロ近傍で低迷している。

3-2.交易条件

交易条件②も悪化している。資源価格の上昇と、新興国の工業化で輸出物価の下落が原因である。2000年代はマイナス1%、2010年代はマイナス0.6%である。2000年代は原油価格が大幅に上昇し円安政策もあったため、交易条件は大きく悪化した。GDPデフレーター÷CPIの計算においてCPIは横ばいである一方で、分子のGDPデフレーターが下落し続けた。円安が輸入物価の上昇をもたらし家計や輸入企業を圧迫する。それに加え原油価格の上昇による輸入コストの増を輸出価格に転嫁できず、交易利得が悪化した。つまり海外に所得が漏出してしまった。

2000年代の原油高の理由は、中国が世界の工場にとなった需要が大きい。たしかに日本は中国への輸出を増やすことができたが、交易条件の悪化による所得漏出で実質GDIは増えなかった。中国の高度成長が終わった2010年以降は、金融緩和QEによってマネーの過剰流動性が生じた。これによって原油高は維持されてしまった。

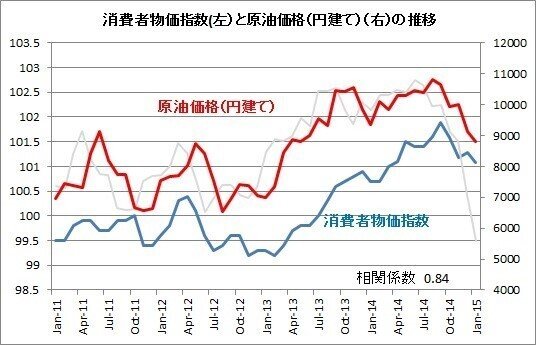

これまでの日本は最終製品の輸入が少なく、原材料の上昇は企業が負担していたため円安とCPIへの影響は小さかった。しかし2011年東日本大震災以降、電力用燃料の輸入と電機製品の輸入が増大したことでCPIとの相関係数が大きくなった。ただし、品目によって契約期間の長短が影響することでラグが発生する。

原油価格 ∝ 輸入物価 ∝ CPI

たしかに震災によるLNGの上昇でCPIは1%上昇した。こうしたコストプッシュでインフレターゲットを達成することに弊害があるのは論じるまでもない。

それが2014年末にQE3が終了したことで投機目的だった原油価格の下落が起きた。金属製品のような国際商品価格も下がった。これによってGDPデフレーターが1割以上上昇して交易条件は改善した。このように原油価格の下落が続けば交易条件の良化によって実質賃金が上がる期待があった。加えて、ガソリン価格も下がれば地方に住む人には恩恵となる。

3-3.労働分配率と原油価格

労働分配率③は悪化の一途をたどった。原油安になり交易条件は1.2ポイント改善したが、労働分配率は2.0ポイント低下し、改善の効果を消してしまった。よって原油安のメリットは企業内部に滞留していることになる。設備投資や賃金上昇といったトリクルダウンのような効果は見られない。これでは企業業績は良くなっても賃金は上昇せず消費も伸びない。こうして消費財など内需型の企業が低迷する。一方、海外展開する企業は数量が伸びずとも売上高は増え、収益の円建て評価は高まる。国内の輸入競争企業もうれしいはずだ。輸出企業のウェイトが高い株価指数は上昇しているが、株式を運用している家計は少ないため資産効果は現れていない。またサービス産業、中小企業、地方企業などは原材料高に苦しむ。円高に振れると輸出企業(および輸入競争産業)の力が強い経団連が騒ぎ出すが交易条件を悪化させるだけである。このように日本経済の長期低迷の主因は、輸入物価の上昇(円安と資源価格の上昇)、による交易条件の悪化である。実際、コモディティ化しやすい家電、電子部品、情報通信、資源価格に影響を受ける鉄鋼による経済悪化は天然資源に乏しい韓国経済とよく似ている。2000年代に家電等はモジュール化と水平分業が進んだため急速な価格下落に苦しんだ。これらは為替レートに関係なく大きく下がり続けたのである。輸出依存度が高く日本以上にそれら下落産業に偏っているため交易条件もさらに悪化している。世界的みて製造業の中でもB2Bの資本財である輸送、一般機械、精密機械はそれほど下がっていない。

4.まとめ

以上から、長期低迷は円高とデフレが原因であるとした経済政策は誤っていたと考えられる。少なくとも円安誘導と金融緩和は歪みをもたらすだけで、賃金や家計に良い効果はない。それに比べて原油価格の下落は日本にとって望ましいことである。ただし、原油安で景気が回復してもアベノミクスの効果ではない。

[参考文献]

根津利三郎[2011]“交易条件から見る韓国経済の影” 富士通総研オピニオン2011年7月14日.

根津 利三郎[2012]交易条件で見えてくる日本産業の将来富士通総研オピニオン2012年2月10日

早川英男[2014]“円安VS原油安の経済学:鍵は「交易条件」”富士通総研オピニオン2014年12月16日.

河野龍太郎[2016]“実質賃金が低迷する本当の理由”月間資本市場No.370,32-41.

中小企業白書2018年

異次元緩和と原油価格とインフレの関係について:

https://abz2010.hatenadiary.org/entry/20150321/1426931389

この記事が気に入ったらサポートをしてみませんか?