カルビー躍進の理由を探る①

具体的な企業分析の第一弾です。

今回はここ数年目覚ましい躍進で、メディアなどでもよく取り上げられているカルビーを取り上げてみます。

カルビーを取り上げる理由については、

・成長市場とは言い難い日本の食品(製菓)市場で成長し続けていること

・躍進のキーポイントが経営者の交代であること(こちらは仮説)

から、分析によって学べることが多いと考えたためです。

※なお、私の分析について基本は該当企業のIR資料をベースに、必要であれば他ソースからデータを参照しております。今回はカルビーの2016年3月期のIR資料をメインに分析を実施しました。必要に応じて有価証券報告書なども読み込んでいます。

まずはカルビーの業績推移を見てみましょう。

(カルビー 2016年3月期決算説明資料より)

2010年3月期と比較して、売上は約1.7倍、営業利益は約3倍、営業利益率は6.5%から11.4%と驚異的な伸びです。これがITベンチャー企業ならそこまで驚きませんが、売上が1,000億円を軽く超えている大企業かつ消費者向け商品のメーカーだから驚きです。というのも、メーカーはものを作って売る以上、構造的に利益率を大幅にあげるのは難しいと言われているからです(だからこそトヨタのカイゼンが驚異的と言われます)。

しかも総じて営業利益率の低い日本の食品メーカーにあって、数年で営業利益率も二桁まで成長(収益性の改善)とは、一体カルビーに何があったのか。謎(知的好奇心)は深まるばかりです。こういう会社に出会えるからこそ分析は楽しいのです。なぜなら「何故?」の宝庫だからです。

ということで今回の分析においては、

・売上高成長の理由

・営業利益率改善の理由

をメインに見ていければと思います。

まずは売上について見ていきます。

カルビーといえば、ポテトチップス、かっぱえびせん、じゃがりこ、Jagabeeなどの認知度抜群の大ヒットロングセラー商品でがっちり稼ぎ続けているイメージでした。

つまり、毎年数字は読めるけれど大幅な伸びはないため、漸進的な製品改良と新味投入を続け、流通対策(店頭の棚確保)のためにCMを大量投入することで少しずつ売上を伸ばしていく大企業特有(ネガでもポジでもなく横綱相撲という意味)の戦略を取っているのだと想定していました。

(カルビー 2016年3月期決算説明資料より)

このようなモデルの会社によくあるのは、明日食うことに困ることはない(数年で倒産になることはまずない)けれど、様々な理由から中長期の戦略が描きづらく、かつ基本的に価格競争に巻き込まれて少しずつ利益率が悪くなっていく、というパターンです。

ただカルビーの場合はそうではないようなので、それは何故なのかを考えてみたいと思います。

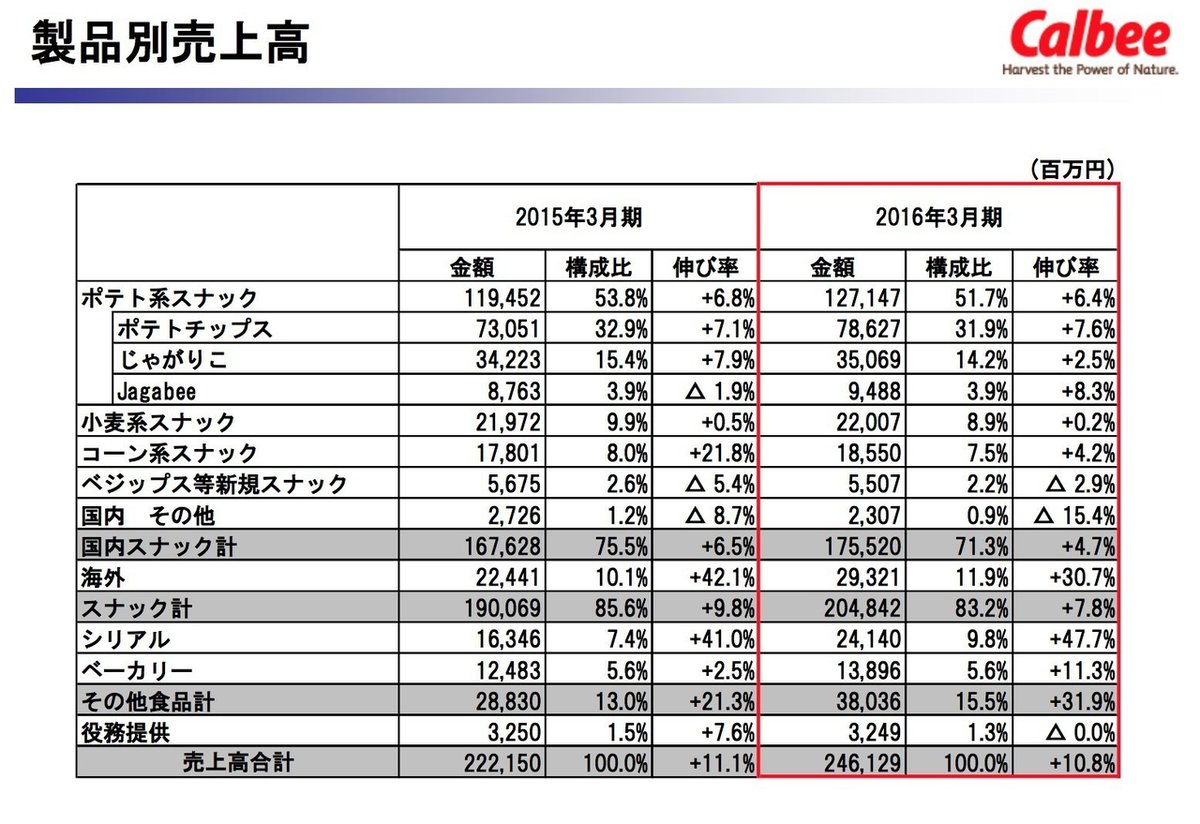

さてカルビーの商品構成の話に戻りまして、実際、上述したスナック系商品が売上の8割以上を占めているようです。

(カルビー 2016年3月期決算説明資料より)

ただ個人的に意外だったのは、「シリアル」の売上が10%弱もあるということ。昨年対比でも売上約1.5倍、金額で90億円の増加はこの規模の会社では凄まじい伸びですね。ではどれだけ伸びたのか。

(カルビー 2016年3月期決算説明資料より)

「フルグラの勢いは止まりません」自信が伺える記載、いいですね。

グラフを見る限り2010年3月期には多く見積もって30〜40億程度しかなかったフルグラの売上が2016年3月期には240億円まで成長。仮に2010年3月期のフルグラの売上が30億だとしたら、会社全体の売上が1,464億円のため構成比は2%程度ということになります。上述の通り2016年3月期においては10%まで成長していますので、立派な主力商品の1つに仲間入りしたということですね。

(ちなみにIR資料を何度も作成してきた経験から言って、過去どれだけ伸びていようと資料作成時点で将来の成長が見えていない場合は「フルグラの勢いは止まりません」というテンション高めの表現はできませんので、まだまだ成長することを社として読めている、見込んでいる証左と言っていいと思います。)

ただ、売上成長の理由をフルグラの成長だけで片付けるのは片手落ちと言えるでしょう。というのも、カルビーはこの6年ほどで約1,000億円の増収にもかかわらず、フルグラの成長分は約200億円だからです。全体の2割しか説明できていないのに、これで全体がわかった気になるのは問題といえるでしょう。

さて、では他の商品はどうなっているのか。データの問題で2011年3月期の売上構成を見てみましょう。

(カルビー 2011年3月期決算説明資料より)

売上高にそれぞれの割合を掛けると、ポテト系は940億、小麦系は200億、コーン系127億、その他288億、という内訳になります。

2016年3月期とそれぞれ比較するとポテト系300億円、小麦系20億、コーン系60億円の増加です。全て伸びていますが、ド定番であるポテトでこれだけ伸ばせているのは凄いことですね。

あと目が話せないのは海外。2011年3月期時点では50億程度だったのに対し、2016年3月期は293億円と約240億円の増加。

海外については、カルビーの中でもフルグラと並んで大きな成長市場と見込んでいるようで(というより殆どの日本メーカーがそう考えています)、注力している様子がIR資料からも読み取れます。

(カルビー 2015年3月期決算説明資料より)

これで売上増加の(かなりざっくりですが)要因は分かりましたね。

食品だけに限らずですが、既存商品(事業)を伸ばすこと、新規商品(事業)を伸ばすこと、どちらも言うは易し行うは難しです。既存商品としてはすでに飽和した国内市場の中で強いライバルがいて、その中で「より安く」の風潮の中で価格競争に巻き込まれ、国内は人口も減少し、一人がお菓子を食べる量が劇的に増えることは想定しづらい。そのような状況下で売上を伸ばすのは相当困難なミッションです。新規商品についてはそもそも市場がなかったり、あっても消費者ニーズが満たせずに見向きもされない可能性もありますし、知名度は当然はじめはゼロ、その中で商品を買う意味を創り出し、一回限りではなく定期的に購入してもらう、というプロセスは気の遠くなるものです(おそらくですが1つの成功商品の裏に10個、いや下手したら100個、1,000個の日の目をみなかった商品があると思います)。

その中で着実に既存メイン商品(ここではスナックなど)も、新規商品(ここではフルグラなど)も、市場はあれど展開が難しい海外事業さえも売上を伸ばしているというのは素晴らしいの一言です。

※分析としては「なぜフルグラが成長したのか」「海外事業はどこが伸びていて、今後どこに注力するのか」など様々な角度から深掘りしていくことは可能ですが、自己紹介にも記載したとおり目的に基づいて制約の中で分析を行いますので、ここでは深掘りするのはやめておきます。

さて、長くなりましたので急遽二部制に分けてお届けすることに決めました。

第二部では、コスト面(利益率)と、その他定性的情報を参考に分析を行っていきます。

読んでいただき、ありがとうございました。第二部も良ければご覧ください(近日中に必ずアップします)。

この記事が気に入ったらサポートをしてみませんか?